[ad_1]

Parradee Kietsirikul

介绍

我们写了关于 Hillenbrand, Inc.(纽约证券交易所代码:HI) 早在去年 6 月,我们就表示公司需要更好地分配其资本。 考虑到最近发生的事件,我们已经看到数百万 Batesville 的撤资(将 Hillenbrand 变成一家纯粹的工业公司),看看 Hillenbrand 能否报告其即将收购的公司的高于平均水平的回报将是一件有趣的事情。

从 Hillenbrand 的财务数据中可以明显看出,从需求的角度来看,最近在食品和回收领域的收购表现优于大市。 在回收方面,收购 Herbold 表明需要在该领域进行更多投资,这令人鼓舞。 食品部门也继续表现出色,联合使用 LINXIS 和 Coperion 技术带来的附加值继续吸引该领域的客户。 这些趋势,塑料的强度以及固体有机物 与 12 个月前同期相比,Hillenbrand 的 APS 部门的增长推动持续经营业务的销售额增长了 16%。 此外,积压订单(由 APS 强度驱动)增长了 14%,目前达到 19.6 亿美元的超高水平。

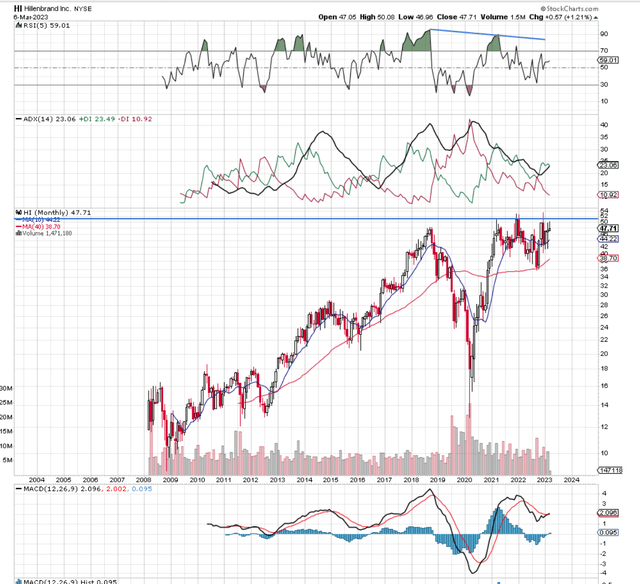

从技术上讲,股价继续试图突破长期阻力,我们希望在开始任何多头头寸之前发生这种情况。 正如首席执行官在最近的财报电话会议上所说,新面貌的 Hillenbrand 是一家更加专注的公司,只会用其投资资金加倍投资高增长机会。 因此,鉴于该公司目前 12.84 的远期非美国通用会计准则 2024 年盈利倍数,投资者可能会从长线看好新面貌的 Hillenbrand,尤其是考虑到首席财务官改进的指引,现在调整后的每股收益在持续经营的基础上增长了 30% 以上2023 财年。然而,除了技术突破外,我们会谨慎地只关注 Hillenbrand 的前瞻性 2024 财年市盈率,原因如下。

希伦布兰德技术公司 (股票图表网)

增长预测

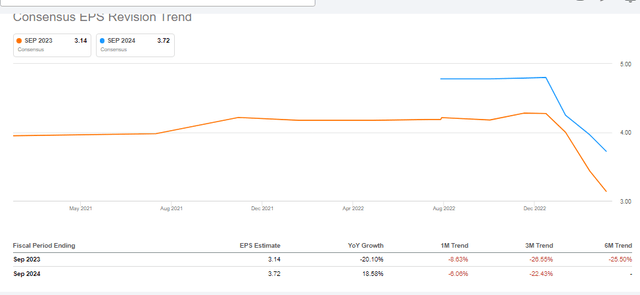

我们必须始终记住,市场是一种前瞻性机制,它不断地试图弄清楚各个公司的盈利情况,比如 12 到 18 个月的时间。 事实上,如果市场继续受到 Hillenbrand 前瞻性基本面的鼓舞,我们应该会看到上述技术指标早先提到的突破。 然而,尽管明年的底线增长预测为 18% 以上,但每股 3.72 美元的数字一直在下降,这至少可以说是令人担忧的。 事实上,自今年年初以来,每股估值已下降超过 1 美元,因此我们需要保持稳定,以确保股价不会失去动力。

HillenBrand 前瞻性收益估计 (寻求阿尔法)

现在,有时候,华尔街不会仅仅基于前瞻性增长下降而过度惩罚一只股票。 然而,这是该公司拥有非常强劲的资产负债表和超低估值的时候。 例如,在 Hillenbrand, Inc. 的案例中,“需要”基本上完成它在其涉足的新领域中已经开始的工作。 该公司知道它需要继续积极收购。 例如,最近一个季度的收入增长主要是由于公司之前进行的收购。

然后是公司的债务负担,这意味着 Hillenbrand 的利息支出占公司营业利润的很大一部分。 这意味着公司预期前瞻性利润的任何有意义的减少显然都会对公司未来收购的激进程度产生影响。

挥发性

在炙手可热的工业环境中收购合适的公司可以创造奇迹般的收益,我们在过去几年的希伦布兰德已经看到了这一点。 公司的营业利润翻了一番多,从 2020 财年的 1.99 多万美元增加到 2022 财年末的 4.15 亿美元。这意味着营业利润率大幅上升,本年度的营业利润仅增长了 17%时间段。 然而,考虑到 Hillenbrand 收益的波动性,很多时候(由于收益在特定年份可能会扩大或收缩)最好从公司的销售数字中减去估值,因为后者要稳定得多。 为此,Hillenbrand 明年的销售额预计将增长 4% 以上,这意味着该公司 2024 年的远期销售额倍数为 1.13。 这是一个倍数,目前并未表明该股有任何重大低估。

结论

总而言之,从长远来看,成为核心基本面机构有望为 Hillenbrand, Inc. 带来红利。 在合适的交易条件下,考虑到售后市场的增长和更高的利润率,Hillenbrand 的股价肯定会从目前的水平上涨。 不过,就目前而言,我们更愿意观望,看看 Hillenbrand, Inc. 的股票是否能聚集必要的动力,以突破长期上方阻力位。 我们期待继续报道。

[ad_2]

Source link