[ad_1]

time99lek/iStock 来自 Getty Images

“股市是周期的故事,也是导致双向过度反应的人类行为的故事。” ——赛斯·克拉曼

2022 年闭幕

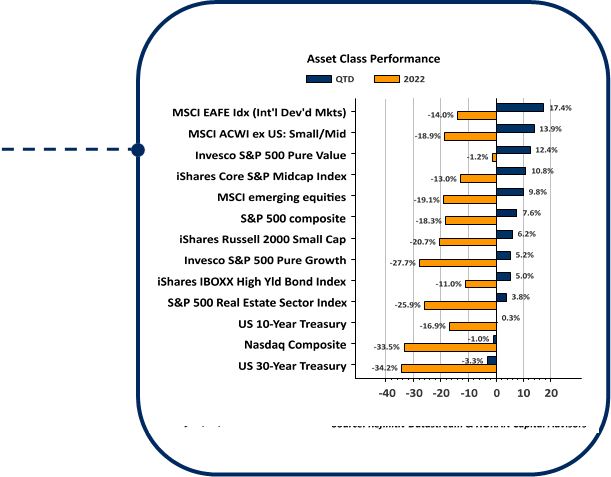

“市场熊市”和“无处可藏”。 这些是我们去年投资者信函中的一些标题,因此我们很高兴与大多数投资者一起在 2022 年结束这本书。图表中显示的资产类别去年都产生了负回报。 事实上,对于 60% 股票和 40% 债券的经典平衡投资组合来说,这是有史以来最糟糕的年份之一。

|

截至 2022 年 12 月 30 日 – 资料来源:Refinitiv Datastream 和 HORAN Capital Advisors |

去年股票和债券普遍下跌的催化剂是美联储从 2022 年 3 月开始积极推高短期利率。从当时 25 个基点或 0.25% 的联邦基金利率开始,美联储的目标2022 年利率为 4.50%。 这是美联储提高短期利率的最快速度。

此外,根据美联储的一份文件,美联储的量化紧缩 (QT) 计划,即美联储资产负债表每月缩减 900 亿美元,估计相当于联邦基金利率额外增加 200 个基点旧金山银行。 如果将其添加到当前 4.5% 的资金利率中,实际利率将更相当于隔夜利率的 6.5%。 这是我们 20 年来见过的最严格的利率。

尽管 12 月出现下滑,但大多数资产类别在 4 年内都是积极的日 如上图所示的季度。 此次反弹也值得注意,因为国际股市在表现不佳一段时间后,在今年最后三个月的表现优于美国股市。 国际领导地位的部分原因是中国放宽了对 COVID-19 的一些限制,因此预计世界第二大经济体将实现更强劲的增长。 国际强势的另一个贡献者是美元在 4 月份走弱日 四分之一。 正如我们在上一封投资者信函中所讨论的那样,强势美元对美国投资者的海外投资回报产生负面影响,而疲软美元则对回报产生积极影响。 9 月份,美元走强至接近 2001 年以来的最高水平,随后在今年最后三个月下跌超过 7%,这有助于提高美国投资者的外国投资回报。

最后一次通话是去年

美联储用来保持低利率的工具可能会造成流动性过剩,并往往会在利率接近于零且流动性较高时促进过度冒险。 美联储去年开始的流动性枯竭引入了自 2020 年以来未曾经历过的清醒市场因素。美联储撤掉了众所周知的“拳击碗”,导致投资者风险承担发生了 180 度的转变。

此类过度冒险的领域之一称为 SPAC,即特殊目的收购公司,我们在 2021 年春季投资者信函中对此进行了介绍。 SPAC 是一家空壳公司,通过公开出售股票筹集现金,现金用于购买私人公司,本质上是通过 SPAC 购买使私人公司上市。 有时预期的购买目标是已知的,有时则不是。 通常,SPAC 必须在筹集资金后的 24 个月内收购一家企业,否则,将现金返还给股东。 这种现金返还通过回购或回购已发行的股票来处理。 由于利率上升和经济放缓,想要出售的公司越来越少,许多 SPAC 不太可能满足两年的购买要求。 据估计,SPAC 的投资损失将超过 20 亿美元。

加密货币投资是另一个吸引投资美元的领域,而利率接近于零,过剩的流动性正在进入市场。 最大的加密货币崩溃发生在一家名为 FTX 的公司,该公司去年年底申请破产,负债高达 80 亿美元。 FTX 的增长战略在一定程度上是由该公司收购失败的加密公司的倾向所推动的。 加密投资仍处于起步阶段,这些货币背后的区块链技术仍不成熟。 读者可能知道最常见的加密货币是比特币,在撰写本文时,该货币已从 2021 年的高点 69,000 美元跌至目前的 16,940 美元,跌幅超过 75%。

去年经历逆转的另一个领域是许多受益于大流行关闭的股票,也被称为在家工作股票。 亚马逊 (AMZN) 和 Zoom Video Communications (ZM) 等股票的股价去年分别下跌了 65% 和 63%。 Direxion Work From Home ETF (WFH) 是一个追踪受益于在家工作环境的股票的指数,该指数在 2022 年下跌了 ‐45.3%。虽然对分配到这些领域的投资者来说是痛苦的,但我们认为这些举措是“理性的”鉴于经济和货币政策环境发生了巨大变化。

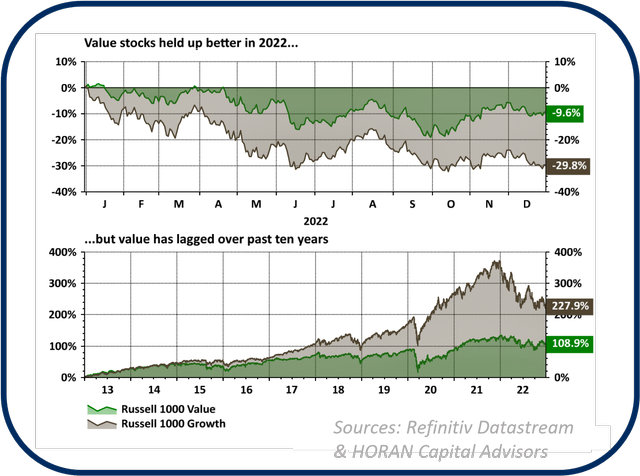

2022 年以价值为主导的增长

在家工作股票的一个共同因素是,这些类型的股票具有成长型股票的共同特征,即估值较高、市账率较高等。如下页图表所示,成长型股票的表现落后于价值型股票去年差距很大,分别为 ‐29.8% 和 ‐9.6%。

较高的利率对成长型股票来说是一个强大的逆风,因为较高的利率会降低成长型股票未来收益的价值。 这种对未来收益的贴现通过压低股票价格,给成长型股票的估值带来下行压力。 去年经历大幅下跌的几只最受投资者欢迎的股票是亚马逊 (AMZN),下跌 ‐49.6%,特斯拉 (TSLA),下跌 ‐65.0% 和 Facebook Parent,META Platforms (META),下跌 ‐64.2%。 广受关注的增长经理凯西伍德和她的旗舰方舟创新基金 (ARKK) 在 2021 年下跌 24% 后,其价值在 2022 年下跌了 67%。她被认为是华尔街最炙手可热的人之一,拥有许多备受瞩目的成长型股票例如特斯拉、Zoom (ZM)、Teladoc (TDOC) 和 Nvidia (NVDA)。

价值股也不能幸免于这种估值压缩,但较高的利率对它们的不利影响较小。 许多价值股的一个抵消特征是它们往往具有更高的股息收益率,并且这些股息占股票总回报的很大一部分。 不过,在过去十年中,成长型股票的回报率是价值型股票的两倍多,远远超过价值型股票,如上图底部所示。 如果上半年利率继续走高,成长股可能继续承压,导致价值股继续跑赢大盘。

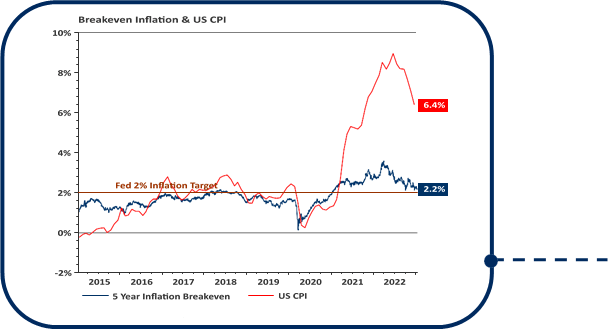

收益与通货膨胀

|

资料来源:Refinitiv Datastream 和 HORAN Capital Advisors |

美联储积极推高短期利率的立场是他们努力遏制通胀上升。 他们的努力似乎在控制通货膨胀方面取得了一些成功,因为消费者价格指数 (CPI) 在去年 6 月达到了 9% 的年增长率,现在已降至 6.4%,如近期图表所示。 图表中还包括 5 年盈亏平衡通胀率,下降至 2.2%。 盈亏平衡通胀率表示 5 年期国债名义收益率与 5 年期 TIPS 收益率之间的差值。 之所以称为盈亏平衡通胀率,是因为如果 CPI 通胀在未来 5 年内达到该水平,人们将获得与名义国债相同的 TIPS 总回报。 换句话说,债券投资者预计通货膨胀将得到控制,至少在未来 5 年内如此。

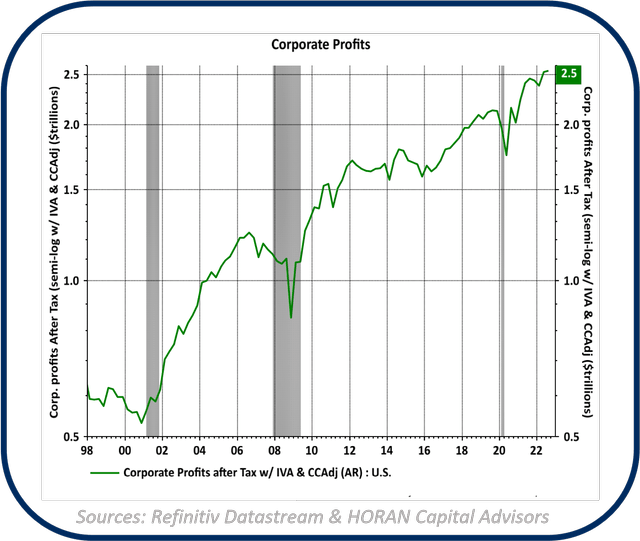

对于股票投资者而言,公司收益很重要,通货膨胀对企业成本造成上行压力。 随着时间的推移,企业和公司股票可以作为通胀对冲工具,因为公司通常能够通过价格上涨以及持有价值膨胀的资产来转嫁更高的成本。 截至 2022 年第三季度的最新财报季,标准普尔 500 强公司报告的收入同比增长 11.7%。 短期内,所有较高的成本可能难以完全转嫁,这一点在 2022 年第三季度收益增长 4.4% 时就可以看出。 标准普尔 500 指数成分股公司的收益正进入未来三个季度,即 2023 年第二季度,分析师预计标准普尔 500 指数公司的季度收益将同比下降。 然而,由于预计收益将在 2023 年第二季度触底,市场将开始展望 2023 年底,届时收益有望恢复增长,其他条件相同。

理性还是反应过度

2022 年,美国经济经历了“技术性”衰退,第一季度和第二季度实际 GDP 均出现收缩。 虽然一些策略师预测 2023 年会出现衰退,但也许我们已经陷入衰退并将在今年退出。 存在许多相互矛盾的经济信号,因此很难确定经济在商业周期中所处的位置。 著名的富达投资前投资组合经理彼得林奇曾在接受采访时说,“如果你每年花 13 分钟研究经济,你就浪费了 10 分钟。” 他接着说,“我不记得有人预测 1982 年我们将出现 14% 的通货膨胀率、12% 的失业率、20% 的基准利率,你知道,这是自大萧条以来最严重的衰退。”

他进一步暗示,经济环境为投资者提供了投资一些大公司股票的机会,这些公司的股价因不确定的环境而下跌。

股市底部无法预测,但 2022 年的市场回调正在创造一个可能像 1982 年那样的环境,即以合理的价格投资一些优秀公司的机会。 美联储推动加息对于减轻通胀压力是必要的。 较高的利率有助于市场回归理性,并挤出一些投机性投资活动。

感谢您一直以来对 HORAN Capital Advisors 的信任和支持。

尊敬,

霍兰资本顾问

|

HORAN Capital Advisors, LLC 是 SEC 注册投资顾问。 此处的信息是从被认为可靠的来源获得的,但我们无法保证其准确性或完整性。 这些信息或表达的任何意见均不构成购买或出售任何证券的招揽。 任何对过去业绩的提及均不得暗示或解释为对未来结果的保证。 市场状况会随着时间的推移而发生很大变化,并且在投资证券时始终存在亏损的可能性。 HCA 及其附属公司不提供税务、法律或会计建议。 本材料仅供参考,无意提供,也不应依赖于税务、法律或会计建议。 在进行任何交易之前,您应该咨询自己的税务、法律和会计顾问。 有关 HORAN Capital Advisors, LLC 的更多信息,请参阅我们的客户关系摘要,网址为 adviserinfo.sec.gov/firm/summary/152888。 |

原帖

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link