[ad_1]

这个故事是一部分 经济衰退帮助台,CNET 的关于如何在不确定的经济中使聪明的钱移动的报道。

在一个奇怪的转折中 经济事件,美国财政部的政府储蓄债券已成为目前最热门的投资之一。 系列 I 储蓄债券 尤其是最近大放异彩,过去六个月的收入达到创纪录的 9.62%。

I 债券的利率每六个月变化一次,周二财政部宣布了新利率: 6.89%. 虽然这比我过去两个时期的债券支付的要低,但仍然远高于 高收益储蓄账户 或者 存款证.

债券如何运作,支付多少利息,谁可以购买? 了解系列 I 储蓄债券的来龙去脉,看看它们是否可以在不确定时期作为安全投资为您服务。

有关通货膨胀和投资的更多信息,请发现 熊市期间如何投资 和 如果您担心经济衰退可以采取的措施.

什么是系列 I 储蓄债券?

储蓄债券于 1935 年在大萧条时期推出,旨在为美国人提供储蓄工具,同时也为联邦政府筹集资金。

从那时起,美国财政部已经增加和停止了几个系列的储蓄债券——最引人注目的是 E 系列国防债券,它帮助资助了第二次世界大战的努力,并在很长一段时间后继续存在。 今天,只剩下两种储蓄债券:系列 I 和系列 EE 债券。

系列 I 债券具有与当前通胀数据相关的可变利率,其利率可能每六个月变化一次,具体取决于消费者价格是上涨还是下跌。 EE 系列债券与长期国债利率挂钩,并保证在 20 年内价值至少翻一番。

最初以看起来类似于大支票的纸质债券的形式出售,现在大多数 I 债券都通过 TreasuryDirect 网站以电子方式出售。 您还可以使用退税购买纸质 I 债券——目前有海伦·凯勒、马丁·路德·金和阿尔伯特·爱因斯坦等著名美国人的肖像。

债券如何运作?

I 债券可以电子方式购买,起价为 25 美元。 纸质债券目前以 50 美元、75 美元、100 美元、200 美元、500 美元和 1,000 美元的面额出售。

您每年最多可以通过电子方式购买 10,000 美元的 I 债券,如果使用退税款,还可以额外购买 5,000 美元的纸质债券。

I 债券最适合那些寻求长期、低风险储蓄工具的人。 您至少在 12 个月内不能兑现您的债券,并且在五年前赎回它们将被处以 3 个月的利息罚款。 您的 I 债券可以赚取长达 30 年的利息。

在将其兑现之前,您不会从 I 债券中获得利息,也不需要为该利息纳税——尽管您可以每年对收益纳税。 如果您使用 I 债券支付高等教育费用,您可能根本不需要为利息支付任何税款。

我要支付多少债券?

过去六个月 I 债券的利率为 9.62%,是该储蓄债券自 1998 年首次亮相以来的最高收益率。I 债券的新通胀率为 6.89%,将持续到 2023 年 5 月 1 日。

利率决定了您从储蓄中赚取的金额。 I 债券利率的计算方法是将在整个债券持有期间保持不变的固定利率与基于所有城市消费者的消费者价格指数或 CPI-U 的六个月浮动利率相结合,其中包括食品和能源价格。 浮动利率每年在 5 月和 11 月的第一天变化两次。

1998 年 9 月推出 I 债券时,固定利率为 3.40%,但良好的固定利率时代随着 2008 年的经济衰退而告终——自那以后利率一直低于 1%。 自 2020 年 5 月以来,I 债券的固定利率为 0%。

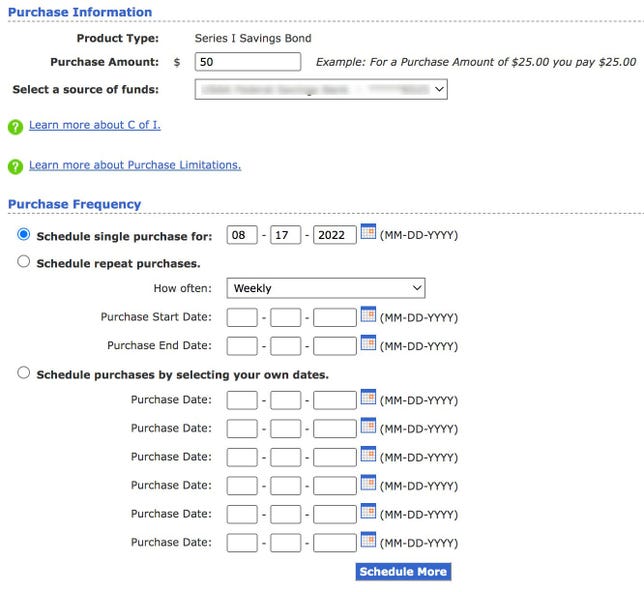

您可以在 TreasuryDirect.gov 上一次性或定期购买 I 债券。

TreasuryDirect.gov/Peter Butler 的屏幕截图

I 债券的可变利率代表过去一年的衡量通胀率,是您在持有 I 债券的前六个月从储蓄中赚取的利率。 此前的创纪录水平是 2021 年 10 月至 2022 年 3 月 CPI-U(衡量城市消费者消费品平均价格变化)的 4.81% 增幅翻了一番。

通过查看来自 TreasuryDirect 的 I 债券利率历史图表,您可以找到更多关于这些债券随着时间推移支付了多少的信息。

专家提示:从您当月的第一天起,您的 I 债券将按当前利率获得六个月的利息 买 他们。 能够在 2022 年 10 月 28 日之前购买 I 债券的人将在 2023 年 4 月之前获得这些 I 债券的 9.62% 利率。利率的滞后让您可以在几个月前的通货膨胀率上赚取六个月的钱。

为什么您可能会考虑购买 I 债券

除非价格大幅下跌或传统存款账户的利率大幅飙升,否则您将通过 I 债券从您的资金中赚取比储蓄账户或存款证明更多的钱。

如果您下周以目前 6.89% 的利率购买了 10,000 美元的 I 债券,并且该利率在一年内保持在该水平附近,那么您在第一年的储蓄中将赚取约 689 美元。 即使您在一年后兑现并失去最后三个月的利息,您也将赚取约 525 美元。

相比之下, 最好的五年 CD 现在将在您的第一年以相同金额为您提供大约 350 美元的利息。 一个强壮的 高收益储蓄账户 将赚取约 200 美元。

I 债券被认为是相对安全的投资,因为它们得到政府的支持,并且不像投资股票市场或加密货币那样波动。

I债券的风险是什么?

如果通货膨胀降至零,或价格下降,您的 APY 可能会低至零。 美国有两个六个月的时期——截至 2009 年 5 月和 2015 年 5 月——平均而言,价格实际上是下跌的。 当时 I 债券的利率降至零。

在这种罕见的六个月通缩情况下,您可能无法赚取利息,但您的利率永远不会低于零。 这意味着您不会在 I 债券上赔钱(除非 政府用完了) 并且您不会失去之前累积的任何利息。

如果美联储继续 提高利率,高收益储蓄账户等存款账户的回报率也可能更高,使其与 I 债券更具可比性。 近年来,股票的回报率达到了两位数……但在过去几年中它们也崩盘了 经济衰退.

将您的资金与 I 债券捆绑在一起的另一个风险是您至少在一年内无法使用您的资金。 如果出现紧急情况或必要的购买,那你就不走运了。 财政部确实允许遭受自然灾害的人豁免。

同样,如果您需要在五年前赎回债券,您将失去最近三个月赚取的利息。

谁可以购买和持有系列 I 储蓄债券?

美国公民(无论居住在哪里)、美国居民或美国联邦政府的文职雇员(无论公民身份或居住地) 社会安全号码 可以购买电子或纸质 I 债券。

要购买电子 I 债券,您必须使用 TreasuryDirect 创建一个在线账户,该账户仅限 18 岁及以上的人使用。

您可以为您的孩子或其他任何人购买 I 债券。 每年 10,000 美元的电子债券限额由债券持有人而非购买者决定。 您可以为任意数量的人购买 I 债券。 如果您有一个四口之家,您每年可以通过电子方式购买 40,000 美元(不包括通过退税购买的任何纸质债券)。

公司、有限责任公司、小型企业、信托和遗产也可以购买 I 债券。 企业和组织与个人的年度限额相同,为 10,000 美元。

我如何购买系列 I 储蓄债券?

在TreasuryDirect注册账户后,您可以 购买您的电子债券 使用该网站的 BuyDirect 功能。 一旦债券进入您的在线账户,您就可以使用该网站的 ManageDirect 页面兑现或转让其所有权。

要购买纸质 I 债券,您需要使用 8888 表或流行的联邦退税购买它们 商业税务软件 表明您购买了高达 5,000 美元的 I 债券。 纸质债券将在您的纳税申报表处理后约三周邮寄给您。

[ad_2]

Source link