[ad_1]

想象

iShares 美国石油和天然气勘探与生产 ETF (BATS:IEO) 涵盖了石油领域的各种要素,包括长期看涨油价的公司和在某些方面不看涨油价的公司。 换言之,ETF 拥有精炼商和 勘探与生产公司在其中。 我们认为,尽管石油的需求问题将取决于宏观经济因素,但战略和地缘政治供应因素无论如何都会支撑价格。 产品价差则不然,尤其是在原油确实保持相对坚挺的情况下。 炼油厂问题的迹象已经浮出水面,这将影响约 20% 的 ETF。 总的来说,考虑到这些逆风和大宗商品的不确定性,市盈率太高了。

IEO的细分

关键数据肯定是那些与部门风险相关的数据。 我们来看一下。

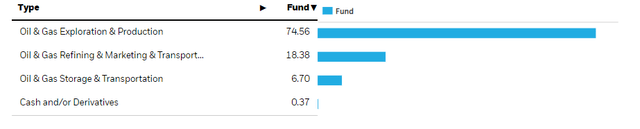

行业细分 (iShares.com)

我们看到 E&P 的分配比例为 75%,这些公司长期看好油价,经营杠杆很高。 以下是炼油厂和物流公司,它们合计占最后的 25%。 20% 涉及产品利润率,即产品价格减去原油价格。

欧佩克正在削减供应。 这不是什么大惊喜。 首先,控油国目前处于主导地位,正在发挥自身优势。 过去曾填补全球生产商短缺的美国公司在向拜登提出搁浅资产投诉以及他们更愿意通过回购和分红进行资本回报这一事实时更加保守。 此外,有一个可信的论点是全球石油生产受到阻碍。 没有过多的供应过剩。 除了俄罗斯对该决定的影响外,欧佩克的减产并非疯狂或恶意。

这要归功于 75% 的 IEO。 它们是长油,而且这些价格看起来相当坚挺。 另一方面,这对炼油厂不利。 炼油厂将原油转化为产品。 原油价格保持坚挺,而宏观冲击(部分是由于石油价格持续高企和需求破坏)对炼油厂来说是一种卑鄙的鸡尾酒。 当我们后期报道 IEO 时,我们已经开始看到炼油厂的一些减产。 从壳牌 (SHEL) 最近的石化业务业绩中可以看出,原油生产商的减产似乎足以维持利润率。

评论

一些物流和中游元素根本不是商品暴露的,纯粹取决于数量,但很容易有 20% 确实取决于产品传播。 虽然在 75% 的 IEO 中利润率可能是安全的,但交易量可能会稍微放缓,而且盈利增长并不是完全可以描述的。 炼油业务的衰退绝对有可能。

IEO 目前的市盈率为 14.8 倍,并且最近并未真正看到明显的下跌。 我们认为这个平均倍数不能很好地反映这种情况。 虽然在 75% 的风险敞口中做多石油是好的,但我们仍在谈论一种未来波动的大宗商品。 目前,对于石油风险敞口而言,较低的倍数是合理的,尤其是考虑到问题的需求方面很容易使石油暴跌,回想一周前石油确实因新的宏观担忧而下跌。 如果远期收益有问题,我们会说个位数的倍数适合炼油厂。 总的来说,ETF 看起来有点贵。

启用姜无法连接到 Ginger 检查您的互联网连接

或重新加载浏览器禁用此文本字段RephraseRephrase current sentence在 Ginger 中编辑×

由于我们的全球覆盖范围,我们在 Seeking Alpha 上增加了对我们的市场服务的全球宏观评论, 价值实验室. 我们专注于只做多的价值理念,我们试图找到国际错误定价的股票并瞄准 投资组合收益率约为 4%. 在过去的 5 年里,我们为自己做得非常好,但在国际市场上我们需要动手。 如果您是一名价值投资者,认真对待保护您的财富,价值实验室的我们可能会给您带来启发。 试试我们的无附加条件的免费试用版,看看它是否适合您。

启用姜无法连接到 Ginger 检查您的互联网连接

或重新加载浏览器禁用此文本字段RephraseRephrase current sentence在 Ginger 中编辑×

[ad_2]

Source link