[ad_1]

除非你可以看到你的股票持有量下降 50% 如果不惊慌失措,你就不应该进入股市,”沃伦巴菲特说。 随着熊市继续创下新低,这一建议在今天再适用。 要对亏损的投资组合感到满意,您需要坚定地投资于优质公司。 随着市场转向南方,我们的关注点已从“不惜一切代价实现增长”转向“生存能力高于一切”。 一旦市场转向南方并且融资变得更加困难,一个好的管理团队应该在阳光普照的同时提出盈利的途径。

我们发现检查我们持有的股票的正确节奏大约是每年一次。 这有助于消除季度业绩的干扰,以便我们可以专注于长期趋势或担忧。 对于 Illumina (ILMN),我们正在关注的一些事情包括:

- GRAIL 收购

- 长读长测序机会

- 近期收入增长下滑

让我们先从最后一个要点开始。

Illumina的增长停滞了吗?

Illumina的股价已大幅修正,下跌 50% 在过去的一年中,与纳斯达克的跌幅相比 27%. 从这个角度来看,你现在能够以低于七年前的交易价格购买股票,当时收入只有现在的一半。

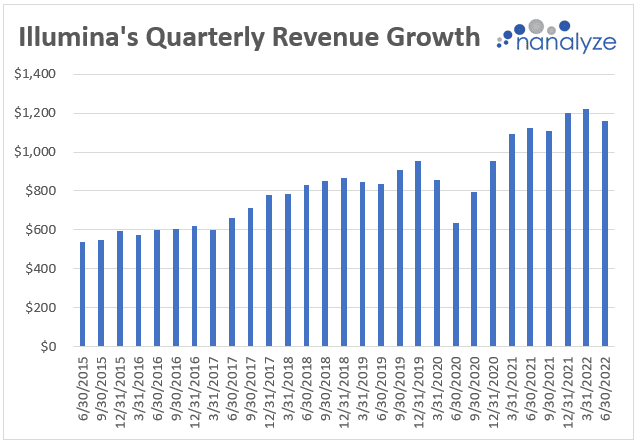

2020 年第二季度收入的大幅下降归因于大流行导致的“研究实验室长时间关闭或减少运营”。 增长已经很好地反弹,但最近的消息表明,今年不可能实现两位数的增长。 Illumina 引用了其他公司在解释上一季度收入增长下降时所做的相同老话题——宏观经济逆风:

鉴于充满挑战的宏观经济环境和 NovaSeq X 的发布年份,预计 23 财年将略有放缓,其中需求将超过供应。

Illumina投资者

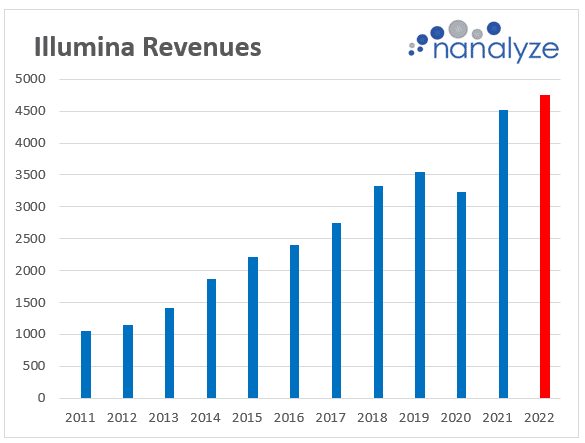

“略有放缓”意味着 2022 年的收入增长了 4-5%,令人沮丧(2023财年) 如下条形图 (红条代表 2022 年收入增长 5%)。

在熊市中,随着获得签名变得更加困难,以及公司收紧钱包并削减研究预算,预计收入增长将停滞不前。 平稳增长是可以接受的,但增长下降表明产品/服务无法抵御“宏观经济逆风”。

完全有理由相信,基因测序硬件的市场领导者应该遭受与所有其他生命科学正在经历的相同类型的收入增长停滞,但一旦熊市过去,这种情况应该会过去。 奇怪的是,Illumina 2022 年投资者日的第一张幻灯片讨论了他们为实现不断变化和不透明的 ESG 目标所做的努力,而此时有更重要的事情需要关注——比如他们收购 GRAIL 的状态。

Illumina的GRAIL收购

Illumina收购GRAIL是怎么回事? 是我们一年多前发表的一篇文章的标题,该文章表达了对监管机构反对的收购所花费的时间、金钱和精力的担忧。 上个月,欧盟委员会(EC)宣布已完成对此次收购的审查,并认为 Illumina 对 GRAIL 的收购“与欧洲内部市场不兼容,因为它对有效竞争造成了重大障碍”。 MedTech Dive 的一篇简洁文章引用了一位 JP Morgan 分析师的话说,EC 要求 Illumina 剥离 GRAIL 只是时间问题:

该公司还在等待欧盟委员会的单独命令,要求其剥离 Grail,预计将在今年年底或 2023 年初收到。该命令将为 Illumina 提供剥离该公司的具体时间框架,可能秦写道,在六到十八个月内。

学分:医疗技术潜水

在其最新的收益结果中,Illumina 确认了 6.09 亿美元的法律或有事项,因为欧盟委员会可能对其合并年收入的 10% 处以潜在罚款。 当监管机构表示担忧时,Illumina 为何选择继续收购 GRAIL 是我们无法理解的。 在最近的一份监管文件中,Illumina 谈到了他们可能被要求“以比 Illumina 收购 GRAIL 的条款更糟糕的条款剥离 GRAIL”。 公司正在寻求在 IPO 市场枯竭的情况下节省现金,这意味着 Illumina 并不是最佳选择,因为他们为 GRAIL 寻找“战略选择”,GRAIL 是他们作为初创公司资助的公司,然后以高价回购,那么可能需要以低于购买价格的价格出售。

也许他们会用他们一直在从事的所有内部项目来弥补 GRAIL 的失败,例如他们的长读长测序产品 Infinity,现在已更名为 Illumina C充满 大号翁-R领先 (CLR)。 ARK Invest 最近写了一篇文章,称赞 Illumina 过去几年的努力“简直令人惊叹”,但对 CLR 的评价并不高。

然而,CLR 的工作流程似乎比原生长读技术更昂贵、性能更低且更麻烦。 我们希望看到更多的测序用户采用更远距离的测序来解决生命科学行业中的未知问题和答案。

信用:方舟投资

考虑到他们持有长期阅读的玩家太平洋生物科学公司 (PACB),这对整个事情有话要说,这并不奇怪。

长读测序

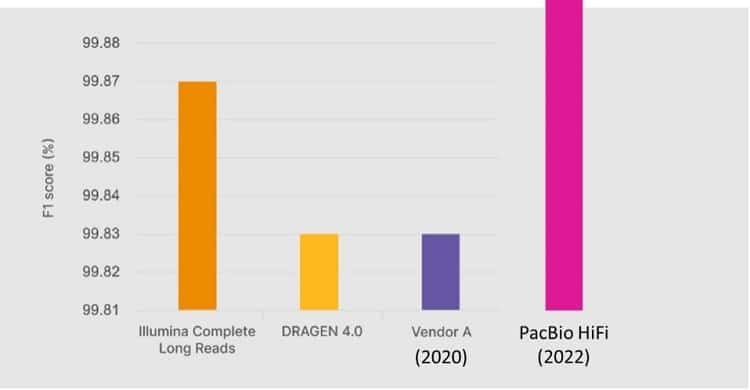

上个月末,PacBio 发表了一篇题为“HiFi 差异——不是 CLR”的博文,其中谈到 Illumina 的名称选择颇具讽刺意味。 PacBio 曾经将首字母缩写词 CLR 用于他们的 Continuous Long Reads 技术,该技术容易出错,因此被 HiFi 测序读取所取代。 这篇文章继续讨论 Illumina 的技术如何表现出与 9 个月前 PacBio 撰写的关于合成长读长无法与 PacBio HiFi 测序产生的真正长读长的好处相比的相同问题。 很难相信一家市值 320 亿美元的公司会如此明目张胆地制作 PacBio 声称的“误导”和“不正确”的营销材料。

总而言之,尽管努力重命名和使用不适当的比较,但事实仍然没有改变——真实、准确和长 HiFi 读取是无与伦比的,为研究人员提供最全面、准确、分阶段的变异调用信息,同时尝试合成长读取远低于 PacBio 的 HiFi 性能。

学分:PacBio

然后,他们提供了一张图表,显示了合成与 PacBio HiFi 的“真实”准确性,这让人想知道准确性在用例中的重要性。

正如我们之前所说,在决定 Illumina 是否构建了值得付费的东西时,科学界将成为最终的仲裁者。 两个产品将在 2023 年推出完整的端到端工作流程,因此我们需要等到明年才能看到 Illumina 的 CLR 解决方案为医疗保健社区带来什么价值。

走长照明

在过去的八年里,Illumina的股票回报率仅 +3.5% 与纳斯达克的回报相比 +165%. 愤世嫉俗的人可能会指出成长股的糟糕表现,而机会主义者可能会看到这一点——投资于与所有其他成长股一起遭受损失的成长股的机会。 正如沃伦巴菲特所建议的那样,如果当股价跌至每股 100 美元时你会失眠,就不要考虑以每股 200 美元的价格做多 Illumina。 简单的估值比率为 7,Illumina 不会被认为被高估,但这并不意味着它不会进一步下跌。

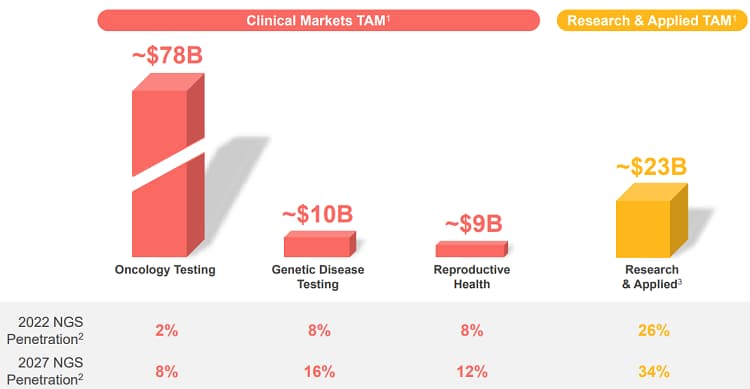

按当前价格计算,Illumina 仍是我们投资组合中权重第二大的持股,因此没有理由增持。 假设该公司声称拥有 1280 亿美元的巨大 TAM,他们只渗透了其中的 7%,鉴于他们的市场领导地位,他们应该能够获得更多(估计在 80% 以上)。

收购 Pacific Biosciences 的失败意味着 Illumina 看到了长读长测序的重要性,而 CLR 是否会成为 Oxford Nanopore 和 PacBio 等长读长公司的巨大威胁还有待观察。

结论

Illumina 对 GRAIL 的收购似乎失败了,这意味着由于一贯糟糕的决策,他们浪费了大量资源。 当尘埃落定并造成损害时,公司计划在其有机努力之外进行扩展? Illumina Ventures 拥有相当多的投资组合,所以也许有一些机会正在排队。

市场理所当然地惩罚了 Illumina 执行不力的行为,而市场领导者现在正以低迷的价格进行交易,而且还有很多潜在的增长空间。 一旦消除了 GRAIL 的不确定性,Illumina 可能会成为一种令人信服的方式来发挥测序的持续增长。

科技投资风险极大。 通过我们的股票研究、投资工具和投资组合将您的风险降至最低,并找出您应该避免哪些科技股。 成为一个 分析溢价 今天就来了解一下吧!

[ad_2]

Source link