[ad_1]

弗拉德K213

铂族金属 (PGM) 矿业巨头 Impala Platinum Holdings Limited(OTCQX:IMPUY)受到钯和铑价格暴跌以及南非能源危机导致的负荷削减的沉重打击。 然而,该公司已准备好吸收冲击并继续 在产生现金流的同时实现盈利增长,这主要归功于巧妙地部署资本以提高/稳定利润率和产出。 当然,逆风很猛烈,但该股显然已跌至买入区。

关键指标和绩效

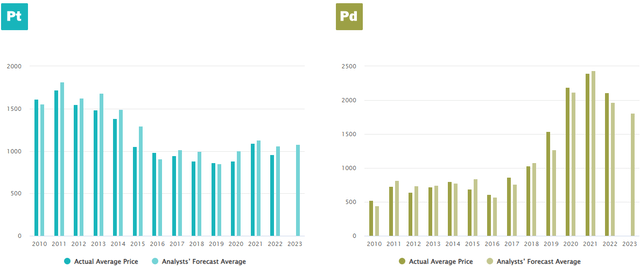

Impala 的股价在过去 12 个月内下跌了近 50%,目前仅比其 52 周低点高出 5%。 股价暴跌与钯金和铑金价格暴跌有关。 钯金去年 3 月突破 3,000 大关——2016 年这种金属的交易价格约为 500 美元/盎司——而由于乌克兰战争带来的供应限制,铑金价格飙升至 22,000 美元以上。 虽然两者 尽管铂金已跌至比其 52 周低点低不到 10%,但已显示出复苏迹象,在过去一年中下跌近 10%,但在前六个月中上涨了 15%。

铂族金属价格表现 (寻求阿尔法)

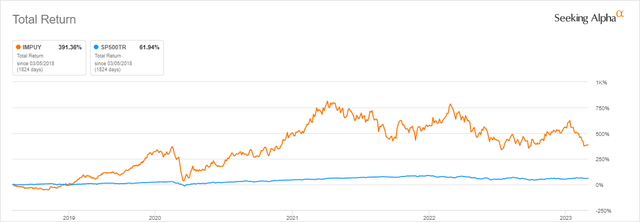

值得一提的是,从长远来看,该股为股东带来了可观的回报——包括过去五年总回报率近 400%,远超标准普尔 500 指数。

IMPUY 5 年总回报率与市场 (寻求阿尔法)

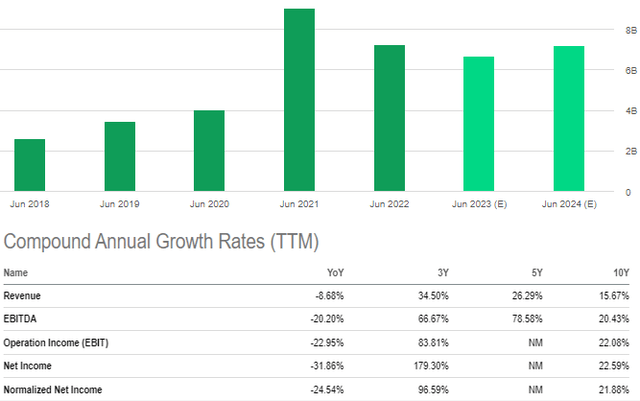

从 2013 年到 2022 年,公司收入以 15% 的复合年增长率增长,过去五年增长了 26%。 在供应链危机引发的 2021 年价格飙升之前,复合年增长率为 4%。 关键是,该公司在一个周期性很强的行业中表现出了持续的增长。

Impala Platinum 年度增长指标 (寻求阿尔法)

分析师预计 Impala 的销售额将在本财年下降 8%,然后在 2024 财年反弹 8%。

IMPUY 分析师估计 (寻求阿尔法)

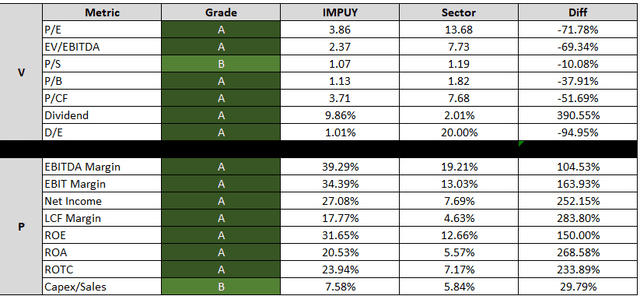

Impala 的估值和盈利能力远高于行业平均水平,如果获得量化分数,它可能会几乎全面获得 A 级评级。 高再投资率和资本回报率是非常好的迹象,将产生息税前利润增长,并且至少在较低的售价压低利润率的情况下有助于维持/支持利润水平。

IMPUY 相对盈利能力和估值等级 (数据:寻找阿尔法)

尽管在截至 12 月的 2023 财年 (H123) 的前六个月,Impala 的减载逆风造成 9,000 6E 盎司的开采量和 38,000 盎司的精炼产量损失,但该公司的收入增长了约 4%,EBITDA 增长了超过与去年同期 6 个月相比增长 2%。 首席执行官 Nico Muller 将 Impala 应对宏观经济逆风和权力限制的能力归功于其分布在南非、津巴布韦和加拿大的地理多元化生产足迹以及增长项目的贡献。

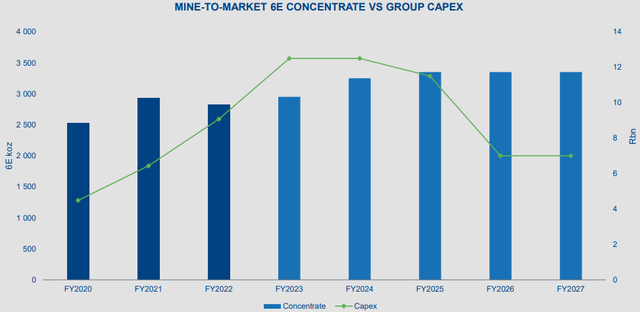

就未来增长而言,在最近的财报电话会议上,Impala 参考了 2022 财年末提供的指导意见,其中显示了资本支出投资和预期生产水平。 Impala 希望到 2025 年将 6E 的年产量增加到 340 万盎司,比 2023 年约 300 万盎司的目标高出约 13%。 我愿意打赌,根据其往绩记录,Impala 将找到方法来开发他们坐拥的 2.68 亿盎司以上的 6E 储量,以在 2025 年之后继续增长。

2023-2027 年 Impala 铂金产量预测 (Impala Platinum YE2022 投资者介绍)

铂族金属展望

然而,尽管公司内部实力雄厚,但他们无法控制金属价格投机——按照定义,他们是价格接受者——并且任由 诠释 他们最关键的终端市场的预期表现如何。

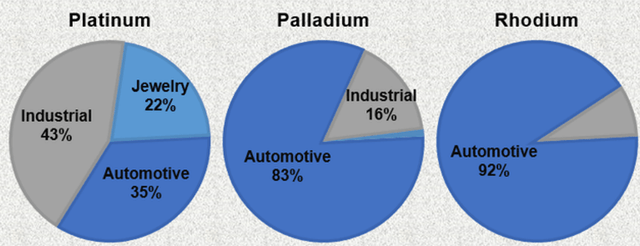

在本财年的前六个月,钯金和铑金合计占 Impala 销售额的近 70%。 超过 80% 的钯金和 90% 的铑金需求来自汽车催化剂,而铂金需求在工业、珠宝和汽车终端市场呈现多样化。

各行业铂族金属需求 (数据:庄信万丰2022年铂族金属市场报告)

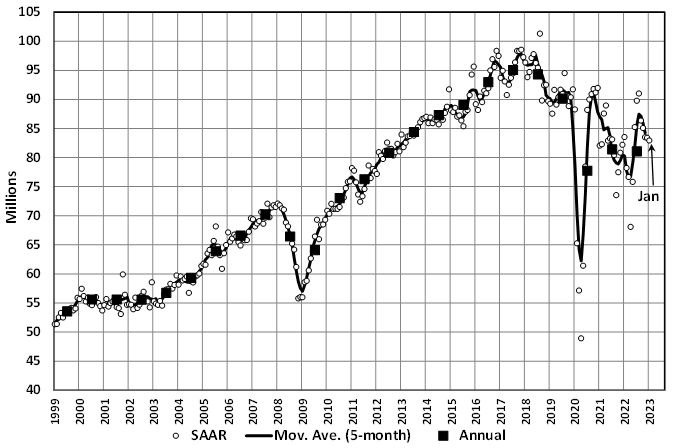

与 H123 结果中报告的 Impala 相比,市场价格大幅下降。 然而,由于乌克兰战争溢价和中国封锁导致价格暴跌,价格继续走的方向并不能反映供需现实和终端市场趋势。 例如,汽车市场可能不会繁荣,但肯定不会倒退。 LMC 报告称,1 月份全球轻型车销量为每年 8300 万辆,与上月持平。

1 月全球轻型汽车 (LV) 销售率 (LMC)

Impala 在其 H123 手册中援引 Global Insight 的话说,今年汽车销量可能增长 6.3% 至 8570 万辆,到 2024 年将增长 6% 至 9080 万辆。 尽管 1 月份中国销量暴跌 38%,但第二大汽车催化剂市场美国的汽车销量同比增长超过 6%。 与此同时,根据 Crisil Ratings 的数据,印度的汽车销售正在蓬勃发展,预计 2024 财年将增长 9-10%。

一个有趣的发展是,根据 Heraeus 的数据,过去三个月全球钯金支持基金增加了 37koz,这是自去年 3 月以来的首次净持有量增长。 随着价格跌破每盎司 1,650 美元大关,大部分买盘出现在 1 月份。 贺利氏表示,与铂金相比,钯金有可能被视为“超卖”。

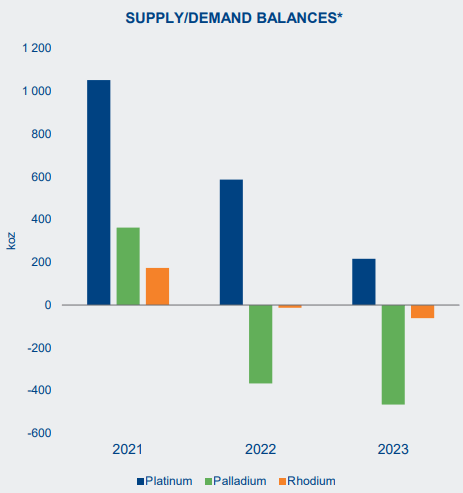

Impala 本身预计明年钯金和铑金市场将继续出现短缺。 2022年Pd亏800koz,Rh 62koz,Pt盈余300koz。 该公司表示,随着汽车生产复苏、中国取消零疫情政策以及工业需求保持弹性,预计 2023 年 PGM 市场将收紧。

铂族金属供应/需求预测 (IMPUY H1FY23 业绩展示)

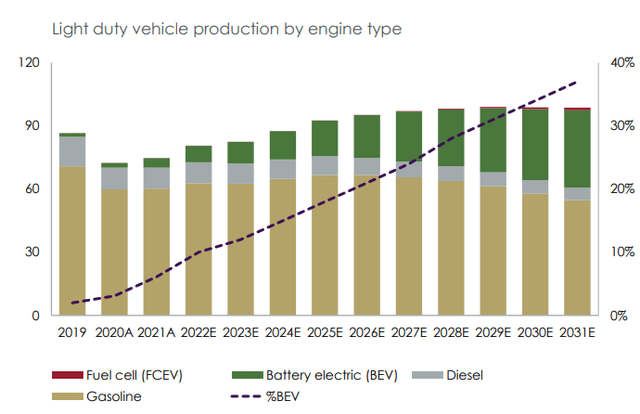

Sibanye Stillwater Limited (SBSW) 预测今年轻型汽车销量将上升,并预计电动汽车销量将继续吞噬市场份额,预计到 2031 年渗透率将接近 40%。尽管失去市场份额,但汽油和柴油汽车的生产将 – 在总单位数——在 2026 年下降之前保持不变,同比略有增长。

按发动机类型划分的汽车需求预测 (斯班耶斯蒂尔沃特)

在 LBMA 调查中,分析师的平均预测是钯金全年收于 1,800 美元/盎司,铂金收于 1,080 美元/盎司。 考虑到钯金目前徘徊在 1,440 美元左右,该预测似乎与现实脱节。 然而,在专家的辩护中,预测截止日期为 1 月 18 日,当天钯金收于 1,708 美元/盎司。

分析师的 Pt/Pd 预测(截至 23 年 1 月 18 日) (伦敦金银市场协会 2023 年贵金属预测调查)

(注意:有关 PGM 价格为何应反弹的令人信服的论据,请参阅 Pearl Grey Equity and Research 最近的分析)。

最后,我认为没有理由相信 PGM 需求会在短期内显着减弱,尽管电动汽车大肆宣传,其程度足以证明价格继续直线下跌是合理的。

估值

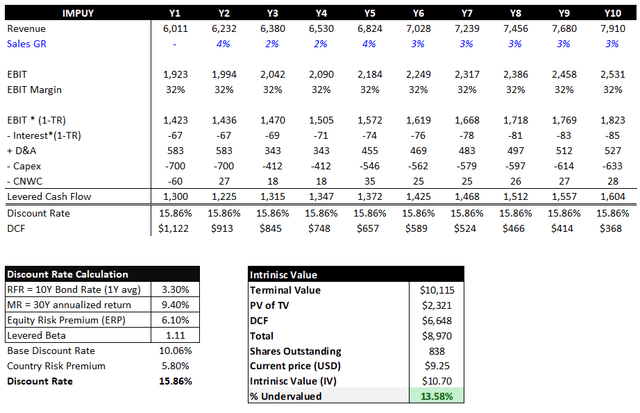

出于 DCF 计算的目的,我不想尝试猜测金属价格周期,而是希望通过回落到历史平均水平,在合理范围内尽可能地正常化。 对于模型的理论“第一年”,我插入了当前市场价格,然后逐渐将价格推向——非常有选择性的——历史平均水平。 对于铂金,我使用了十年历史平均值(约 1,000 美元/盎司),钯金使用了 8 年历史平均值(1,453 美元),而铑使用了七年历史平均值(8,042 美元)。

对于第一年的产量,我使用了 315 万盎司,比 2023 年的指导水平高出约 2%,然后假设第 5 年的增长率为 5-6%,然后在第 6-10 年将增长率放缓至 3%。 由于定价的净变化,收入不遵循与销量相同的增长线。 当烟雾散去后,我得出结论,根据我的 DCF 模型,Impala Platinum 的交易价格至少比其内在价值低 13%。

IMPUY DCF 结果 (MH 分析)

(股票是 极其 如果你认为国家风险溢价是荒谬的——有些人认为这是有道理的,那么它就被低估了)。

那么总结一下。 PGM 价格下跌、Eskom 负荷削减和 EV 威胁都是投资者在评估 Impala Platinum 股票时必须考虑的合法风险。 然而,最终该公司高度专注于通过推动增长的战略投资来提高 6E 产量,这对股东来说是一个好兆头。 它的产品仍然有很高的需求,并将持续多年。 该公司是一台利润丰厚的现金流生成器,目前的市盈率不到 4 倍。 因此,我给予它买入建议。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link