[ad_1]

naphtalina/iStock 来自 Getty Images

投资概要

在最新的一组投资更新之后,Inogen, Inc.(纳斯达克股票代码:纳斯达克股票代码:INGN) 在我看来。 自从我上次在 12 月发表关于该公司的文章以来,情况并没有改善,现在已经过去 6 个多月了。 最后4个INGN 出版物位于以下位置:

- 论文没有变化

- 结构性供应链逆风依然存在

- 季节性自由现金流、收紧利润率、供应链逆风

- 过去 2 年大流行前的显着下行压力

谈到当前时期,基本面、情绪或估值方面几乎没有证据表明 INGN 可以在中期重新定价。 然而,有几项更新需要讨论,以添加到投资辩论中。 净净,在我看来,没有足够的证据表明 INGN 保证修改后的买入评级。 我重申持有 10 美元的估值。

图 1. INGN 长期价格表现

数据:更新数据

INGN:持有评级的关键事实

下面列出了讨论的关键因素。 我注意到公司的财务状况是这里的主要话题。 它的最新数据于上个月初发布,但几乎没有什么令人振奋的结果。 市场的反应同样平淡。

1.财务绩效与发展

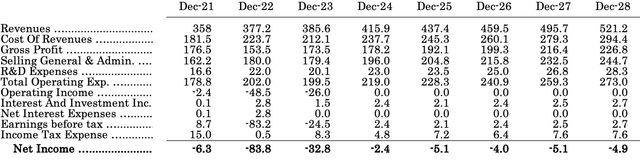

- INGN 第一季度收入为 72.2 美元,符合公司内部预期,同比下降约 10.2%。 这种下降是由需求驱动的(销量),因为国际和直接面向消费者(“DTC”)的销售额均有所下降。 收入结果中有 170 个基点的外汇逆风。 在“不变货币”的基础上(如果这完全相关,但所有公司都在报告它,所以我决定将它包括在这里只是为了同名)收入与 22 财年第一季度相比下降了 8.5%。

- INGN 第一季度收入的细分包括以下内容:

- 租金收入占第一季度收入的 29%,增长 25.4% 至 16.3 毫米,高于去年的 13 美元。 其开处方者计划取得的丰硕成果以及接受服务的出租患者的累积增长突显了增长。 此外,租金收入受益于第一季度更高的医疗保险报销率,这是一种全行业的顺风,在过去 3-6 个月中也一直在推动同行的收入。

- 企业对企业(“B2B”)销售额突破 12.6 美元大关,同比增长 146.7%。 然而,INGN 的国际 B2B 营业额下降了 32.1% 至 19 毫米。 原因是,去年 INGN 优先向欧洲发货,而不是美国,因为其欧盟 MDD 证书将于 2022 年 5 月到期。因此,去年的基数很高。

- DTC 销售额下降 29.2% 至 24.3 毫米,这要归功于 到 本季度销量下降。 根据我的分析,这似乎是销售代表人数减少的结果,这说明了他们的工作效率。

- 向下移动损益表,本季度毛利率同比压缩 220 个基点至 39.2%。 这在相对和绝对方面都很低。 至于第一季度的下降,INGN 将更多单位转移到利润率较低的 B2B 细分市场是一个主要原因。 与此同时,租金总额略微下降 60 个基点至 54.1%。 OpEx 也同比上涨 4 美元至 52.6 美元。 毛利率问题不容忽视。 毛利润是公司赚钱能力的最佳指标,因此可以为股东创造价值。

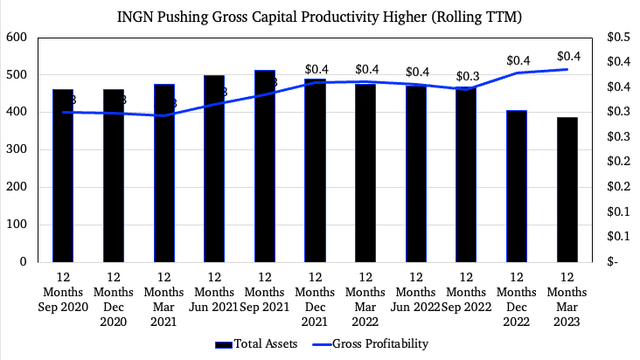

- 此外,如果今天的 INGN 买家没有盈利增长的奢侈,就必须关注每个时期其运营资本产生的总生产力。

- 往下看,您会注意到随着时间的推移,公司的业绩一直在上升,但仍需要改进。 毛利润与运营资产的比例显示,每投资 1 美元投入公司的运营资本,总回收成本为 0.40 美元。 不过有两件事:一方面,2022 年的增长源于资本密集度的降低。 其次,这与 2021 年的数字相比并没有太大的增长。 在我看来,这是吸引投资的主要阻力。 当企业提供(然后投资)的资本仅收回 40 美分时,很难启动投资皮层。

图 2。

数据:作者,INGN 10-k’s

2. 财务报表取证

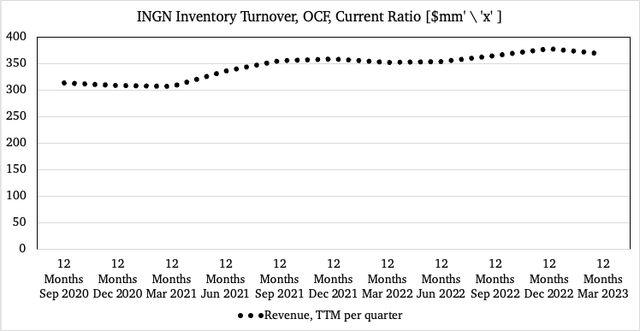

过去 3 年,INGN 的营业额增长相对平稳。 图 3 显示了相同的情况,绘制了自 2020 年以来每个季度的滚动 TTM 收入剪辑。TTM 的收入已从 313 美元攀升至 370 美元。 根据市场目前 0.65 倍远期销售额的评级,比该行业折让 84%,我可以开始明白原因了。 这是一个机会主义的折扣,还是市场已经做到了? 看看这些数字,以及我自己在附录 1 中的估计,市场似乎又一次正确了。 我期待 INGN 在 23 财年的收入达到 385 美元,同比增长 220 个基点,并符合管理层的估计。

图 3。

数据:作者,INGN 10-k’s

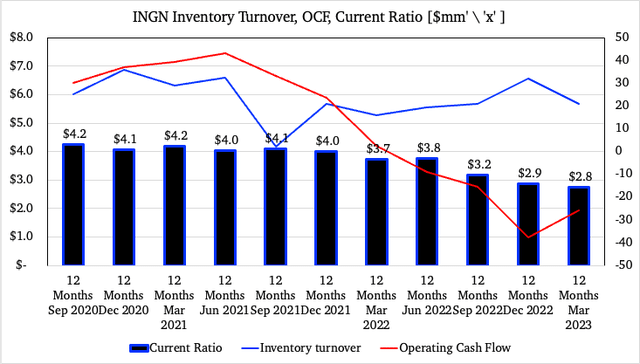

支撑顶线表现的是以下比较统计数据:

- 偿还短期债务的能力有所下降,但仍然健康。 流动比率(此处定义为现金覆盖率与净经营负债之比)从 2020 年的 4.2 倍降至 2.8 倍。

- 此外,由于公司一直在通过运营消耗现金,因此经营现金流量已大幅减少。 自 22 财年第一季度以来,它已经从资产负债表上烧掉了 49 美元的现金。

- 此外,库存周转率已从 2020 年的 1.4 倍降至第一季度的 1.1 倍。 请注意,这是使用季度值计算的,而其他两个是根据 TTM 值计算的。

- 总的来说,这些要点告诉了我很多事情。 首先,流动性明显流失和拉动。 第二,它没有产生足够的现金流来支持当前的运营水平。 最后,如果没有收入增长来为底线提供更多的收入和现金,这种情况看起来会继续向前发展。

考虑到这些要点,我认为基本面支持持有。

图 4。

数据:作者,INGN 10-k’s

4.情绪因素

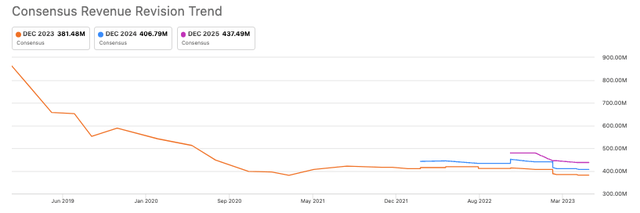

很快,在过去 3 个月中,INGN 的收入有 4 次向下修正,只有 1 次向上修正。 这告诉我市场情绪持平,共识正在推低其预期。 其次,股票中没有期权定位表明积极参与者已经对公司进行定位。 换句话说,没有对 INGN 上涨的投机性押注。

图 5。

数据:作者,INGN 10-k’s

一看图表也能看出市场情绪。 股票在所有移动平均线上都下跌,并且价格回报在所有时间范围内都是红色的。 因此,有充分的证据告诉我,目前对 INGN 的看法充其量是持平的。 这再次支持中立观点。

5、估值因素

如前所述,投资者以 0.6 倍的远期销售额出售其 INGN 股票,接受该行业 85% 的折扣。 这些都是弱手,这似乎是正确的。 看看我们到目前为止讨论的内容:

- 销售增长持平;

- 运营资产的总资本回报率仅为 40%;

- 12 个月内烧钱 49 毫米,收紧 OCF;

- 库存周转率、流动比率双双下降。

这些是一家公司的标志,投资者将在未来支付更高的倍数。 此外,我的数据显示该公司今年的营业额为 385 美元,导致运营亏损 26 美元。 以这个数字的 0.6 倍计算,这使我达到每股 10 美元,与当前市场价格一致。 在这种情况下,基于这些假设,似乎也没有任何估值催化剂。

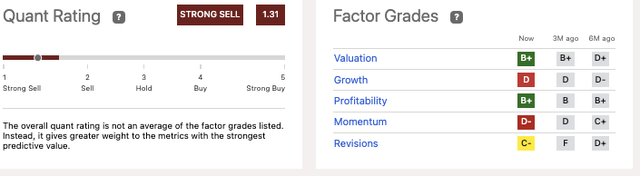

作为另一个需要考虑的因素,量化系统还对 INGN 的未来前景进行了风险评级。 它对公司的评级为强卖,对于今天的 INGN 的任何潜在买家来说,绝对应该考虑这一点。 这些发现是客观的,对于形成投资观点很有价值。

图 6。

数据:作者,INGN 10-k’s

简而言之

对 INGN 最新投资更新的严格分析表明,缺乏推动公司股价上涨的催化剂。 在其 23 财年第二季度的数据中没有任何数据的情况下,至少在接下来的 3-6 个月内情况似乎如此。 具体来说,我的假设表明基本面、情绪和估值因素的前景疲软。 因此,我认为数据支持中立观点。 Net-net,我重申 INGN 持有 10 美元的估值。

附录1。

数据:作者

[ad_2]

Source link