[ad_1]

成堆的一百美元。 3d 图 urfinguss

“罗马不是一天建成的”是一句恰当的格言,可以应用于生活的许多方面,包括股息增长投资。 除了遗产或彩票奖金之类的意外之财,我们都必须 从底部开始我们的红利增长投资山顶之旅。

作为采用专注于收入和资本增值的混合投资策略的投资者, 铁山公司 (纽约证券交易所:资源管理系统) 是我最喜欢的投资之一。 让我详细说明为什么我如此喜欢这只股票,因为我 最后一次报道是在四月份.

安全的、击败市场的股息

铁山的 4.48% 股息收益率远高于专业房地产投资信托(“REIT”)的行业平均收益率 3.62%. 与 IRM REIT 提供的一样慷慨的支出 投资者,这似乎不是收益陷阱。

这是因为铁山记载 3.80 美元 调整后的 2022 年每股运营资金。与 2.47 美元 以当年派发的每股股息计算,调整后的每股运营资金 (“AFFO”) 派息率为 65.1%。

似乎这还不够,该公司的 AFFO 每股派息率将在 2023 年进一步提高。假设每股股息义务在一年内保持不变,为 2.47 美元,则派息率将在 61.9% 至 63.3% 左右那一年。 该派息率基于公司的 AFFO 每股指引 3.91 美元至 4 美元 2023 年。就上下文而言,这将使 Iron Mountain 处于其 60% 的中低目标派息率范围内(根据 Iron Mountain 2022 年 9 月的 70 张幻灯片中的第 53 张幻灯片) 投资者介绍)

我的增长预测是,从长远来看,Iron Mountain Incorporated 可以继续产生中高个位数的年度 AFFO 每股增长。 这就是为什么我重申我对长期每股收益增长 5% 的预测。

她走的如此坚定

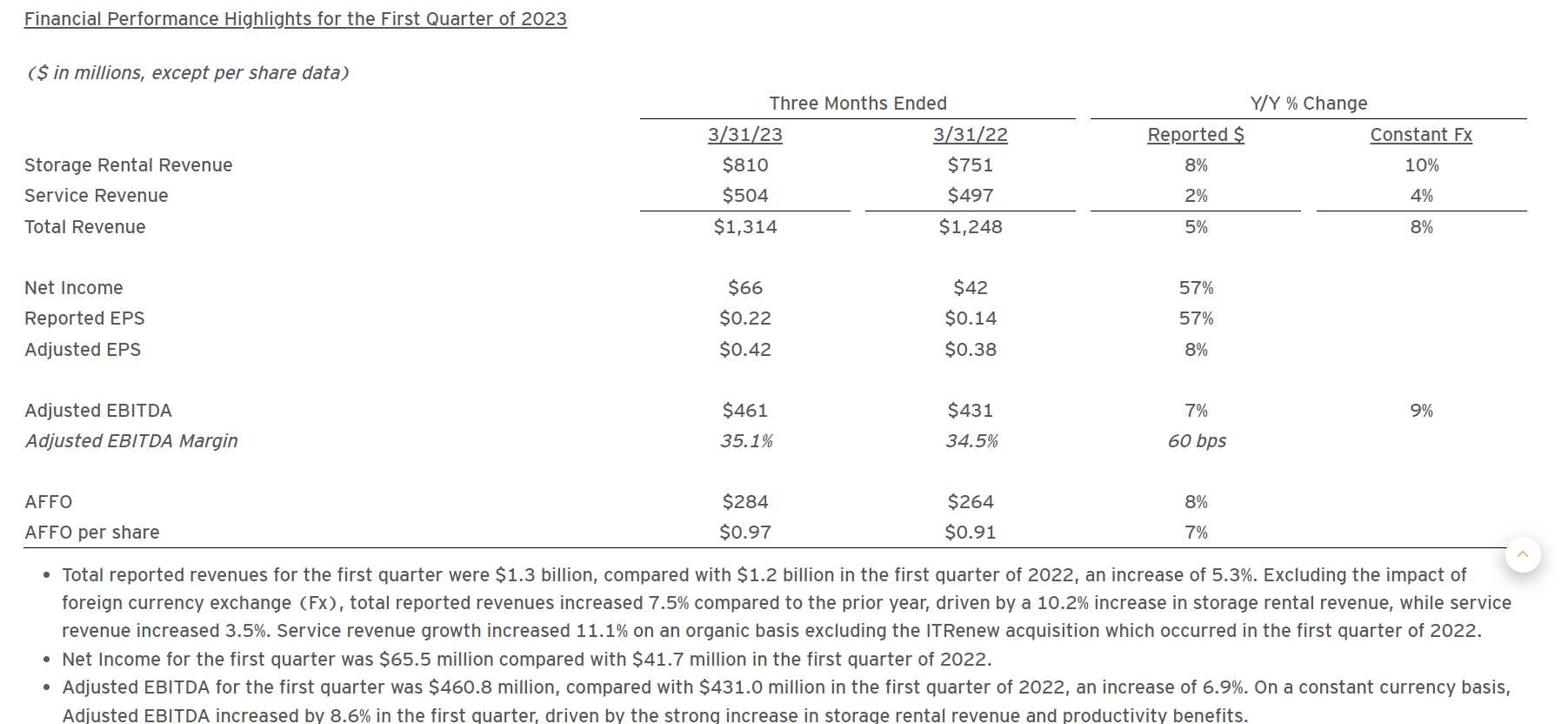

Iron Mountain 2023 年第一季度收益新闻稿

在截至 3 月 31 日的第一季度,Iron Mountain 继续为股东带来稳健的业绩。本季度公司总收入同比增长 5.3% 至 13 亿美元。 并针对不利的外币换算带来的 2.2% 逆风进行调整后,Iron Mountain 本季度的货币中性收入飙升了 7.5%。

这一可观的收入增长主要是由可预测的强劲存储租金收入增长推动的:第一季度该部门的收入比去年同期增长 7.9% 至 8.1 亿美元。 服务收入在本季度 Iron Mountain 的收入增长中发挥的作用较小,同比增长 1.4% 至 5.04 亿美元。

该房地产投资信托基金第一季度的每股 AFFO 同比增长 7% 至 0.97 美元。 受今年开局良好的鼓舞,Iron Mountain 有足够的信心维持其 AFFO 每股 3.955 美元的中点指引。 这将代表 AFFO 在 2022 年的健康增长率为 4.1%(前三段中的所有详细信息均来自 Iron Mountain 2023 年第一季度收益新闻稿和 Iron Mountain Q4 2022 收益新闻稿)。

需要考虑的风险:

从运营的角度来看,Iron Mountain 似乎已准备好为其股东创造一个伟大的 2023 年。

但值得注意的是,当前的经济环境可能会成为阻碍。 这是因为就在 4 月份,名为 The Conference Board 的非营利性智囊团估计美国未来 12 个月内经济衰退的可能性为 99%. 如果经济衰退真的很快出现,Iron Mountain 可能很难从经济周期性更强的行业的租户那里获得所有租金收入。

估值合理

无论 Iron Mountain 的基础业务有多么出色,这并不意味着投资者可以按照他们对所有权的感觉支付多少。 也就是说,如果投资者希望获得成功的投资。 因此,我将重点介绍两种估值模型,为 Iron Mountain 股票分配公允价值。

投资百科

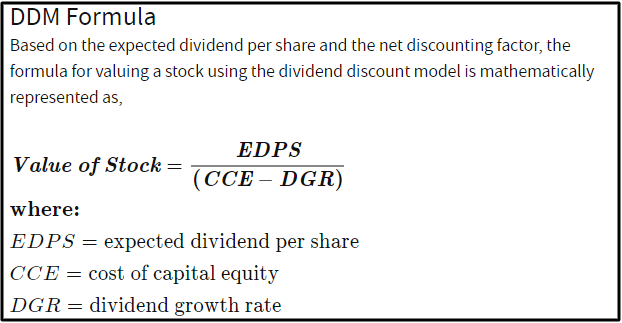

我将用来对 Iron Mountain 股票进行估值的第一个估值模型是股息贴现模型(“DDM”)。 该估值模型由三个输入组成。

DDM 的第一个输入是预期的每股股息,这是年化每股股息的另一种说法。 Iron Mountain 的每股年度股息为 2.474 美元。

DDM 的下一个输入是资本权益成本,它只是投资者使用估值模型所需的年度总回报率。 由于我的目标是每年 10% 的总回报率,因此这就是我将用作输入的值。

DDM 的最终输入是年股息增长率。 对于此输入,我将使用 5%。

将这些输入代入 DDM,我得到每股 49.48 美元的公允价值。 这表明 Iron Mountain 的股价较公允价值溢价 11.6%,较当前每股 55.23 美元的价格(截至 2023 年 6 月 2 日)下跌 10.4%。

钱猩猩

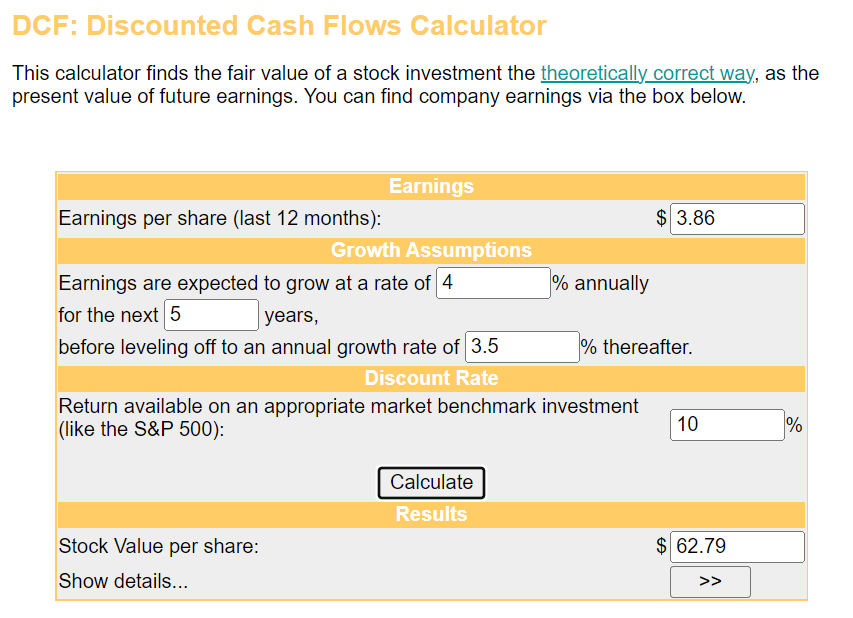

我将用于评估 Iron Mountain 股票的第二个估值模型是贴现现金流模型或 DCF 模型。 与 DDM 一样,该估值模型也有三个输入。

DCF 模型的第一个输入是来自每股运营的过去 12 个月的调整后资金。 这个数字对于 Iron Mountain 来说是 3.86 美元。

DCF 模型的第二个输入是增长。 在接下来的五年里,我将坚持每年 AFFO 每股增长 4%,并在接下来的几年里每年减速到 3.5%。

DCF 模型的第三个输入是贴现率。 这是要求的年度总回报率的行话。 我将再次使用 10%。

将这些输入输入 DCF 模型,我得出每股 62.79 美元的公允价值输出。 这表明 Iron Mountain 的股票定价较公允价值折让 12%,并比当前股价提供 13.7% 的资本增值。

对这两个公允价值进行平均,我计算出每股 56.14 美元的公允价值。 这意味着 Iron Mountain 的股票交易价格较公允价值折让 1.6%,并且可能比当前股价上涨 1.6%。

摘要:Iron Mountain 适合每个人

Iron Mountain 的股息收益率几乎是标准普尔 500 指数的三倍 1.6% 的收益率. 考虑到公司可控的派息率,如果股息在 2024 年及以后没有恢复增长,我会感到惊讶。 考虑到公司每股 AFFO 的年中个位数增长潜力,Iron Mountain 提供了起始收入和未来增长的良好组合。

最重要的是,Iron Mountain Incorporated 的估值使其成为一家长期以有利估值进行交易的出色企业。 这就是为什么我目前向寻求增长的收益投资者推荐 Iron Mountain Incorporated 股票的原因。

[ad_2]

Source link