[ad_1]

阿里卡特

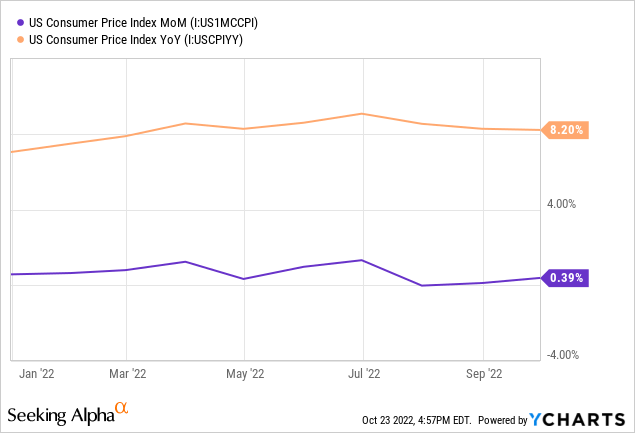

市场参与者失望地得知 9 月 CPI 同比上涨 8.2%,高于预期的 8.1%,而环比 CPI 上涨 0.2%,为 0.4% 的两倍。 此外,核心 CPI 同比上涨 6.6%,环比上涨 0.6%,表明核心 CPI 继续强劲上涨 利率上升。

持续的或粘性的通胀对投资者和美联储都构成了挑战。 虽然某些类别的商品和服务(包括汽油和汽车)价格下降,但其他类别的问题越来越严重,包括租金和住房成本。

结果,通胀数据陷入了某种僵局。 美联储正试图有效且有目的地采取行动。 然而,进展进展缓慢。 在这种通货膨胀的不确定状态下,投资者面临着艰难的决定。 在美联储转向之前做空市场将被证明是灾难性的。 做多额外的加息和流动性风险同样危险。 这就是为什么我要通过国库券寻求安全和可观的 3-4% 收益率的原因 iShares 0-3个月国债ETF(纽交所:SGOV)。

通胀边缘

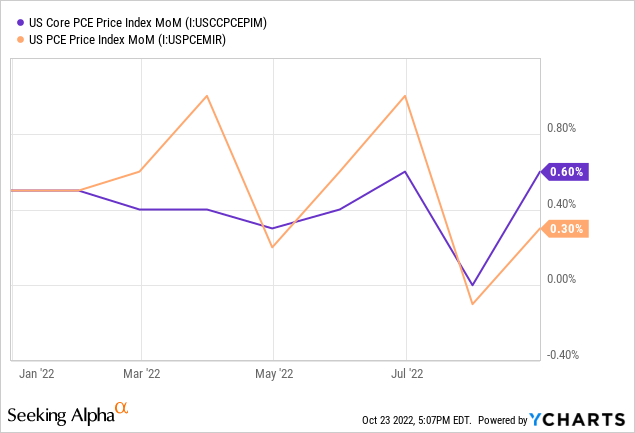

美联储的 首选 通胀指标核心 PCE 表现出顽固性,因为滞后的通胀数据会延长通胀水平上升的时间。 8 月份,环比 PCE 为 0.3%,环比核心 PCE 为 0.6%,超出预期。

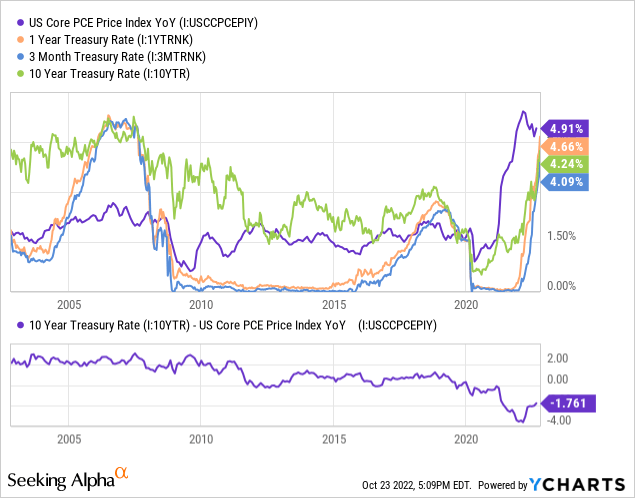

在过去的二十年里,10 年期国债的利率很少低于核心 PCE 利率,直到 2021 年核心 PCE 飙升。 美联储在加息方面行动迟缓,导致利率迅速上升以赶上 PCE。 目前,10 年期国债仍比核心 PCE 低 1.76%,这表明利率还有更多上行空间。

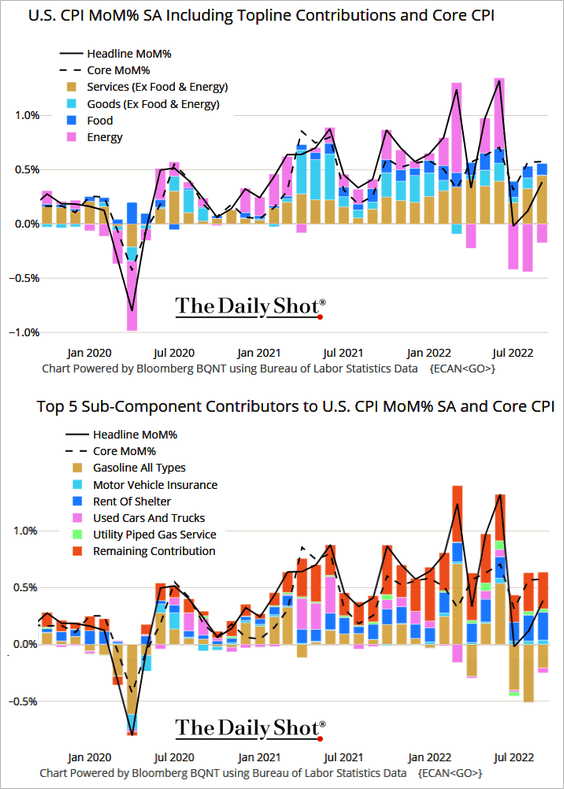

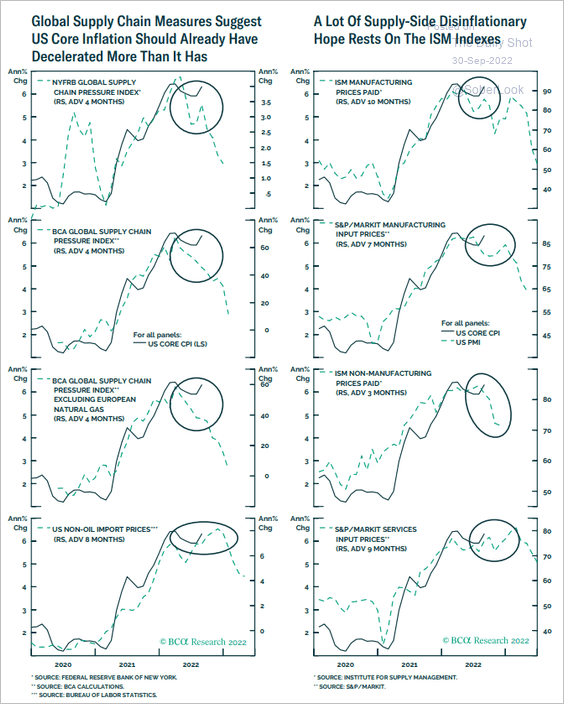

下面是一张图表来自 每日一枪 按组件分解CPI数据。 请注意在过去三个月中,核心 CPI 率是如何超过总体 CPI 的。 能源(主要是汽油)的疲软使通胀率从超过 0.5% 的热门数字下降。 但由于住房租金的主要贡献,服务业 CPI 领先指数走高。

每日一枪(经许可使用)

我写过 之前 关于住房通胀成本如何特别滞后。 这就是我所说的:

美联储难以实现这一目标的第一个原因是住房变化缓慢,住房通胀变化滞后。 CPI中租金的计算方法 滞后 6-9 个月 背后是市场租金的变化。 市场租金落后于房价变化 12-18 个月。 下图显示了最近凯斯席勒房价指数的上涨如何使 CPI 和 CPI 租金领先 12 个月。 房价最近才开始见顶和下跌。 自 6 月以来,房价已下跌 2%,这是 自 2009 年以来最快的速度.

数据来自 红鳍金枪鱼 显示租金价格增长正在显着放缓。 9 月份租金要价仅同比增长 9%,而今年早些时候则同比增长 18%。 这就是好消息。 坏消息是,CPI 住房租金部分的改善需要几个月的时间才能显现出来。

以下《每日报道》的进一步数据显示,许多经济指标支持通胀此时应该已经减速。 从下面的数据可以清楚地看出,通货膨胀正在接近一个临界点。 然而,核心CPI和PCE通胀的粘性正在延长痛苦。

每日一枪(经许可使用)

在国库券中寻求安全

如果利率继续走高,我预计股票和债券市场的波动性会更大。 这些通胀数字为实现这一目标带来了更大的压力。 在最近的评论中,费城联邦储备银行行长 帕特里克·哈克 说:

我们将继续加息一段时间……坦率地说,鉴于我们在抑制通胀方面缺乏进展令人失望,我预计到今年年底我们将远高于 4%。

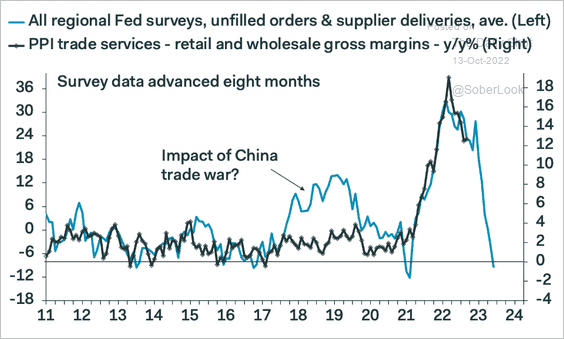

市场也纷纷效仿。 期货 市场 定价到年底联邦基金利率高于 4.5% 的概率大于 50%。 货币紧缩导致经济疲软。 未完成订单和交付的所有地区美联储调查数据今年已经崩溃,并预测毛利率将大幅下降。 这是预测未来增长将下降的广泛经济数据的一个例子。

每日一枪(经许可使用)

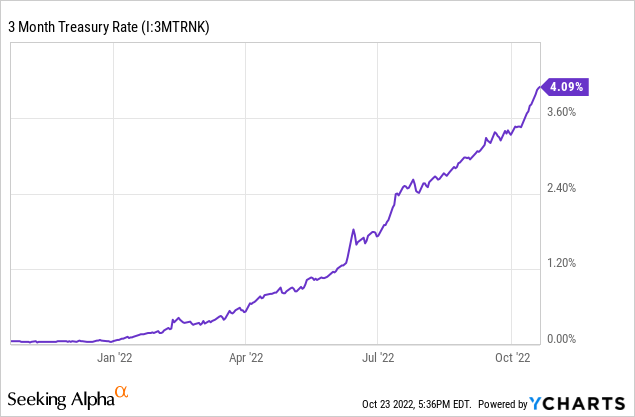

为了保护我的投资组合免受这种不确定性和波动性的影响,我继续在美国国库券中持有相当大的头寸。 国库券利率已升至 4% 以上,为风险提供了可观的收益。

我用 iShares 0-3个月国债ETF 投资国库券。 该基金投资于0-3个月的国库券,并以每月股息支付收益。 该基金的平均加权到期期限为 0.09 年(1.08 个月),平均加权到期收益率为 2.92%。 当投资组合的当前持仓周转率时,我预计收益率将在年底前继续向 4% 的市场 3 个月利率上升。

概括

通货膨胀率持续居高不下。 美联储面临继续加息的压力,直到通胀数据开始走弱。 这可能需要几个月的时间,因为核心 CPI 和 PCE 受到租金通胀滞后的影响。 为了保护我的投资组合免受不断增加的波动性,我通过 SGOV ETF 持有美国国库券。

[ad_2]

Source link