[ad_1]

Mongkol Onnuan

这是我关于价值交易所交易基金 (ETF) 的小系列文章的下一篇。 在这里相当详细地介绍了系统价值投资之后,我现在将研究 iShares Core S&P US Value ETF(纳斯达克股票代码:IUSV) 在本文中。

如需更深入地了解(系统的)价值投资,请参阅我第一篇文章的“价值投资——理念和证据”部分,或我网站上的这篇文章。 然而,为了让每个人都在同一页面上,这里有一个简短的总结。 价值投资背后的总体思路是,从根本上讲,廉价证券的表现往往优于昂贵证券。 在实践中,这意味着买入/增持廉价股票和做空/减持昂贵股票应该会带来更好的长期回报。 不用说,这种策略如今被称为“价值因素”。

IUSV的价值实现

查看其网站,我们发现IUSV自2017年1月23日起跟踪标普900价值指数,在此之前跟踪罗素3000价值指数。 我已经在这里和这里写过罗素价值过程的潜在问题,所以在这一点上,我将重点关注标准普尔 900 价值指数的方法,看看它有何不同。

在该指数的网站上,标准普尔已经首次提供了有关基础方法的介绍(重点是后加的):

我们衡量价值股 使用三个因素: 这 账面价值、收益和销售额与价格的比率. 标准普尔风格指数将每个母指数的完整市值分为成长指数和价值指数。 成分取自 标普 900, 哪个 结合了 S&P 500® 和 S&P MidCap 400®.

资料来源:标准普尔 900 价值指数,网站。

在我看来,这已经很不错了。 标准普尔使用多个经过深入研究的价值信号,并将它们应用于大盘股和小盘股的领域。 在此综合价值得分的基础上,标准普尔接下来使用一系列定量算法来确定每只股票的最终权重。 细节(在我看来)有点乏味,如果您有兴趣,可以从第 8 页开始的指数方法中阅读它们。最终结果是一个流通量调整的市值加权指数,该指数超配廉价价值股相对于母公司标准普尔 900 指数。 因此,它本质上是一种大盘价值策略。

与 Russell 的“低销售增长 = 价值”方法相比,我相信 S&P 的这个过程要好得多。 据我所知,有关系统价值投资的文献发现,该因素最好通过多个价值信号来实现。 没有理论说“市净率是衡量价值因素的唯一正确估值比率”,因此最佳做法是使用合理的综合衡量指标。 标准普尔就是这样做的,我认为这是构建此类指数的明智方法。 锦上添花的是,如果他们对各自行业内的股票进行排名以避免意外倾斜(MSCI 通过 VLUE 做到这一点),但我不想抱怨已经相当不错的事情。

在下图中,我展示了自 2017 年 1 月 23 日 IUSV 转换为标准普尔 900 价值指数以来 IUSV 和 IWD 的累计回报。所以这或多或少是对两种不同方法的直接比较(标准普尔 900 和罗素 1000 应该是相当可比的宇宙)。 这两个价值指数都落后于罗素 1000 指数的整体表现,这并不奇怪,因为对于价值因子来说,这些年总体来说都是艰难的年份。 然而,就价值而言,在这大约 6 年的时间里,标准普尔方法论的表现优于罗素方法论约 15%。 这当然不是强有力的科学证据,而且这种差异可能没有统计学意义。 但我仍然认为这两个 ETF 的历史支持我刚才提出的论点是件好事。 需要明确的是,即使罗素价值流程的表现会更好,我仍然会选择标准普尔指数。 一个更糟糕的过程有时会比一个更好的过程更好,这只是金融市场的随机特性。

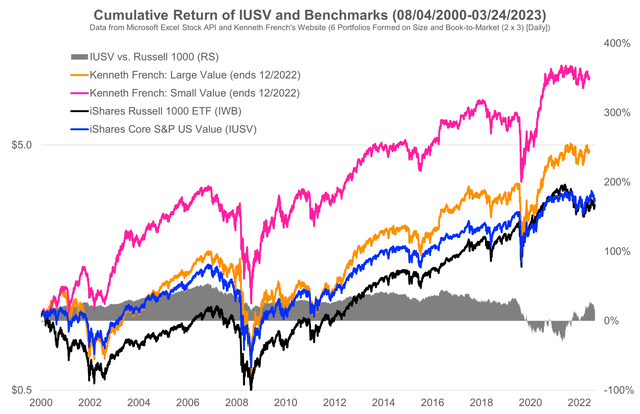

下图显示了 IUSV 和一些基准指数自 2000 年 8 月成立以来的累计表现。第一点对于价值型 ETF 来说非常特别:自成立以来,该基金目前略高于罗素 1000 整体指数。 在 2018 年至 2020 年的深度价值缩减期间,它所遭受的损失也小于我同行组的其他 ETF。 另一方面,IUSV 仍然大大落后于 Kenneth French 网站上简单的学术“大价值”基准(注意对数刻度)。 正如我在之前的文章中提到的,其中一些肯定与现实世界投资产品的实际限制有关。 最重要的是,学术投资组合忽略了任何交易成本和管理费用。 因此,真正的表现不佳并没有图表显示的那么大。 话虽如此,在我看来,大多数价值型 ETF 都无法跟上简单而著名的学术基准,这仍然很有趣。

来自 Kenneth French 网站和市场数据的数据说明。 (来自 Kenneth French 网站和市场数据的数据说明。)

IUSV 和 Value-Peers

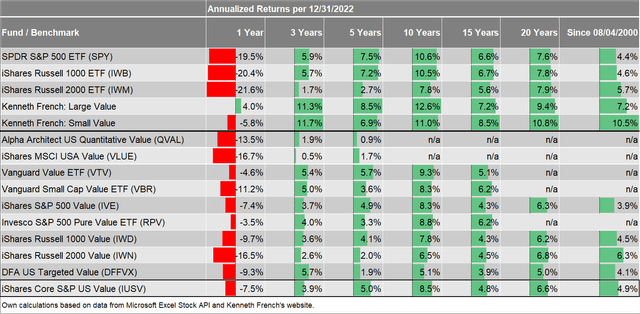

正如普通读者所知,我分析的下一步是对 IUSV 和(诚然有些武断的)价值对等组进行简单比较。 下表总结了不同时间段的性能数据。

塔克商学院和 Microsoft Excel Stock API

在大多数时期,IUSV 处于同行组的中间和顶部之间。 特别是在 5 年、10 年和 20 年,我认为该基金处于有利地位。 话虽如此,与同行的差异大多是次要的,请不要将 IUSV 视为超差异化价值策略。 然而,如果一个策略通过更合理和更合乎逻辑的过程取得了可比甚至更好的结果,在我看来这是一个明显的优势。

结论

与 iShares Russell 1000 Value ETF 类似,iShares Core S&P US Value ETF 旨在成为美国市场的简单价值晴雨表。 对于想要获得一些大盘价值敞口的投资者来说,这也是一种透明的聪明贝塔策略。 从结构上看,这并不能使它成为一个超级差异化的价值基金,但我认为标准普尔在这方面做了很多事情。 最重要的是,他们遵循文献并根据三个经过充分研究的价值信号对股票进行排名,因此(在我看来)具有比罗素更好的价值过程。

对于希望以适度主动风险接触价值因子的投资者(IUSV 目前持有 705 个头寸,因此投资于宇宙中 900 个名称中的大部分),我认为 iShares Core S&P US Value ETF 因此是一个合理的乐器。 因此,我给予长期“买入”评级,因为 iShares Core S&P US Value ETF 应该会从长期投资期限的价值溢价中受益。

[ad_2]

Source link