[ad_1]

Sakorn Sukkasemsakorn

iShares 标准普尔 500 价值 ETF (NYSEARCA:IVE) 是一种交易所交易基金,为投资者提供投资于相对于可比公司而言可能被低估的大型美国公司的机会。 IVE 的基准是标准普尔 500(R) 值 指数,其资料单报告了其选择标准,包括市净率、市盈率和市销率。 换句话说,股票每 1 美元股价提供的账面价值、收益和/或销售额越大,IVE 就越有可能包括该股票。

我通常对这些选择方法持批评态度,尤其是在这种情况下; IVE 从标准普尔 500 指数中抽取成分股,其中有 500 家公司,而截至 2023 年 3 月 16 日,IVE 持有 408 只股票。因此,IVE 实际上只是接近标准普尔 500 指数的 1 倍贝塔值,同时可能发现自己是受害者它自己选择低增长股票的逆向选择。 成长股有 从长远来看,被打败的价值股,所以 IVE 是相当逆势的,但以一种不明智的(主要是不分青红皂白的)方式。

尽管如此,“每只狗都有自己的一天”,IVE 在 2022 年的表现确实优于 SPDR S&P 500 Trust ETF (SPY)(见下图,该图表衡量了 IVE 的价格与 SPY 的价格)。

TradingView.com

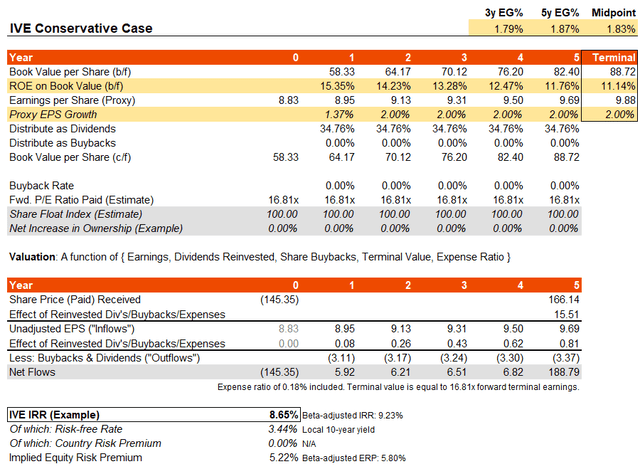

根据 IVE 基准的最新资料表,使用该指数作为 IVE 投资组合本身的代理,该基金的隐含追踪和远期市盈率分别为 17.04 倍和 16.81 倍。 这意味着第一年的盈利增长非常温和,仅为 1.37%。 然而,这是在企业盈利下滑期间。 晨星对未来三到五年的平均增长预期为 10.69%。 请记住,IVE 的基准指数也报告了 2.58 倍的市净率,这意味着远期股本回报率超过 15%。 从长远来看,IVE 收集的大盘股很可能在经历了这个短期的低增长期后恢复到更强劲的盈利增长率。

尽管如此,我将得出一个基本结论,假设在我的预测中从第二年到第六年的盈利增长不超过 2%,作为保守的基础。 这不超过 G10 中央银行每年约 2% 的常规通胀目标,这意味着在我的六年预测期内实际收入增长为零。 此外,我假设没有股票回购。 鉴于在撰写本文时美国 10 年期国债收益率(无风险代理利率)为 3.44%,基于这一保守预测的 IVE 隐含股票风险溢价为 5.22% 的健康水平。 也就是说,在IVE的0.18%的费用比率之后。

作者的计算

由于美国股票风险溢价一般应落在 3.2-5.5% 的范围内,因此 ERP 是健康的。 事实上,股票风险溢价偏高,尤其是对于这种低贝塔值、大盘股的美国股票投资组合。

长期收益倍数如何? 我假设 16.81x 占上风。 如果我们假设长期收益增长率不超过 2%,最终 10 年期收益率不超过 3%,股权风险溢价为 4-5%,我们得出的公平远期收益倍数为16.67-20 倍。 因此,我很乐意将目前的市盈率延续到未来。

综合考虑,我认为 IVE 的交易价格略有折扣。 整体内部收益率接近 9%。 这应该会给投资者带来一些安慰。 如果我另外创建一个“基本案例”情景,即在六年预测期内盈利增长平均不低于 2%,但回升至约 5% 的(仍低于普遍预期的)平均水平,则 IRR 潜力升至 11.6% . 这表明潜在股票风险溢价超过 8%。 这也表明仅估值就有 30-50% 的上行潜力。

我认为,一旦通货膨胀开始以更可持续的方式稳定下来,或者我们有一些令人惊讶的利好消息(例如,与俄乌战争有关),像 IVE 这样的基金应该会有很好的表现。 不过无论如何,我认为 IVE 的交易价格较低,因此无论如何它在未来 12-24 个月内都应该表现强劲。 只有一个强大的、令人惊讶的负面催化剂,例如更严重的银行业危机(在最近的崩溃之后,如 SVB、Signature、First Republic、瑞士信贷,甚至 Silvergate),但这自然不是我的基本情况。

[ad_2]

Source link