[ad_1]

伊戈尔·库佳耶夫

作者的话:我之前报道过 Jackson Financial Inc.(纽约证券交易所代码:JXN) 和 Jackson Financial A 系列 (纽约证券交易所代码:JXN.PA) 在之前的文章中。 这篇文章建立在之前讨论的见解之上,因此我建议修改之前的上下文覆盖范围。

投资论文

在金融界,风险管理是关键。 这是杰克逊金融公司每一位股东的教训。 分析公司业绩时一定要记住。 与许多金融机构一样,JXN 参与对冲计划以抵消其保单持有人负债价值波动的风险。 虽然这是常见的做法,但 JXN 的惊人之处在于该公司坦率承认:其对冲计划的结果在短期内可能并不总是与其负债的变化保持一致。

这可以从公司的季度报告中看出。 2023年第一季度,江信能报 衍生品和投资的重大净亏损达 34 亿美元,比去年公布的 5.38 亿美元亏损大幅增加。 虽然这最初看起来可能令人担忧,但重要的是要记住,这些数字反映了公司对冲计划中使用的衍生品价值的市场驱动变化,而不是实际的现金损失。

该公司的对冲策略基于现金流入和流出,而非 GAAP 应计项目。 这可能导致被对冲义务的价值与用于对冲的衍生品价值之间出现某种不匹配,从而导致公司报告的收入出现波动,上周发布的第一季度收益结果就是这种情况。 虽然我注意到 JXN 的收益报告在其他方面存在一些弱点,但我相信衍生品的亏损和 7.49 亿美元的负销售额并不表明公司内部存在根本性问题。 相反,它是由其负债价值与基础对冲衍生品之间的不匹配造成的。

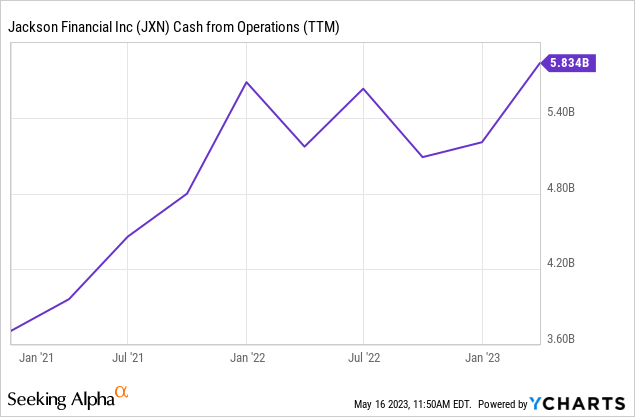

纵观江鑫的现金流动态,我们可以看到江鑫的各种财务义务,如股权股息、债务利息、优先股分配和股票回购计划,都得到了强劲的运营现金流的有力支持。

在最近一个季度,JXN 实现了总计 14 亿美元的大量运营现金流。 这笔巨款与该公司相对适度的现金支出形成鲜明对比。 例如,季度股息支付目前的收益率高达 7.8%,但占运营现金流的一小部分(5100 万美元)。 此外,其庞大的 26 亿美元长期债务的利息支出仅为 4300 万美元。 此外,该公司为其股票回购计划分配了 7000 万美元,预计将花费约 4200 万美元购买新发行的 5.33 亿美元 A 系列优先股(金信宝),目前股价低于清算价值,每股 23 美元,收益率高达 8.7%。 将所有这些股东的回报加起来约为 2 亿美元,与其 14 亿美元的运营现金流相比,这只是九牛一毛。

除了强劲的财务状况外,良好的公司治理在确保股息支付的一致性方面发挥着至关重要的作用,特别是对于寻求从 JNX.PA 永久非累积 A 系列优先股获得稳定收入的投资者而言。 管理层持续支付优先股息至关重要,因为这在与华尔街及其投资者基础建立信任方面发挥着关键作用。 通过兑现超出法律要求的首选股息承诺,JXN 巩固了其作为值得信赖和可靠投资的声誉。 这种信任在各种情况下都是有益的,例如公司决定借更多的钱。 贷方将更愿意向在履行非累积优先股承诺方面有良好记录的公司提供信贷。

JXN 和 JXN.PA 的买入评级基于该公司强劲的现金流产生、有吸引力的估值和良好的公司治理(反映在管理层一再承诺向股东返还资本)。 这些因素与充满挑战的宏观经济环境和随后客户行为的变化相权衡,导致本季度存款净流出。 管理层正在通过创新和推出新产品来积极解决这个问题,例如已成功推出的注册指数挂钩年金“RILA”,显示出公司在不断变化的金融环境中适应能力的良好迹象。

深潜

根据 GAAP 报告,江西新能源 2023 年第一季度的业绩可能会令人侧目,净亏损为 15 亿美元,而上一年的净收入为 22 亿美元。 然而,仔细检查他们的非 GAAP 衡量标准,调整后的营业收入,可以提供有价值的见解和对公司业绩的不同看法。

首先,让我们解码导致这种明显差异的非操作调整。 JXN 的 GAAP 销售额和净收入波动的最大贡献者是衍生品公允价值的变动,这将 GAAP 销售额和净收入拖至负值区域,使同比底线数字从 2022 年第一季度的 15 亿美元摇摆至第一季度的 23 亿美元净亏损2023 年。这一 40 亿美元的同比变化归因于公司的对冲计划和市场状况,它们本质上是不可预测的,并不反映 JXN 的核心业务。

在将调整后的营业收入与 GAAP 净收入进行核对时,管理层还省略了与保证福利相关的费用。 这些费用反映了 JXN 对其保险和年金产品中的一些保证福利所做的修改。 据我了解,这些费用与公司的对冲活动交织在一起,并不反映公司的基本业绩。

最后,与市场风险收益相关的收益也被排除在管理层的非 GAAP 调整后营业收入之外,因为它们不是经营项目。 MRB 以公允价值计量,反映了公司与其部分产品相关的资产和负债,例如保证最低提款、死亡抚恤金和最低收入抚恤金。 利率上升对公司的预期债务产生了积极影响,但并未反映该季度的销售活动或对 JXN 产品的兴趣。 该项目也很可能通过衍生品公允价值的下降进行对冲和平衡。

在考虑了这些调整和营业所得税后,我们得出管理层 2023 年的调整后营业收入为 2.71 亿美元,低于 2022 年的 3.77 亿美元。下降约 28% 可能令人担忧,但它肯定比公司的 GAAP 更稳定销售额和净收入数据。

2023 年第一季度净存款也有所下降,表明年金市场的动态正在发生变化。 首先,值得注意的是,过去一直是 JXN 的主要收入驱动因素的可变年金销售额从 2022 年第一季度的 46 亿美元大幅下降到 2023 年第一季度的 25 亿美元。这种低迷反映了更广泛的市场趋势从可变年金等复杂、收费高的产品转向更简单、更透明的金融工具,可能是政府债券,现在收益率在 3.5% 到 5% 之间。

尽管 JXN 的可变年金提供有吸引力的功能,例如终生收入福利,但它也伴随着与市场表现相关的风险。 此外,它们通常需要高额费用和复杂的提款规则,这可能会让许多投资者反感。 随着客户越来越厌恶风险并寻求更直接的投资选择,可变年金的销售受到影响也就不足为奇了。

从积极的方面来看,JXN 新推出的 RILA“注册指数挂钩年金”销售额显示出可喜的增长,从 2022 年第一季度的 1.99 亿美元增加到 2023 年第一季度的 5.33 亿美元。RILA 提供了针对市场低迷和增长潜力的综合保护,使得对于寻求风险和回报平衡的客户来说,它们是一个有吸引力的选择。 RILA 销售额的增长表明 JSN 正在成功地利用这个不断增长的细分市场及其分销网络的有效性。 本季度固定年金销售额也从 2000 万美元增长了两倍,达到 6100 万美元,反映出投资者有兴趣在高收益环境中锁定高回报率。

然而,尽管有这些亮点,客户存款总额仍比 2022 年第一季度减少了 20 亿美元,反映出散户和机构投资者的兴趣下降。 这种整体下降是本季度揭示的另一个担忧来源。

概括

JXN 2023 年第一季度的业绩乍一看可能会让人大吃一惊,衍生品和投资出现重大净亏损,可变年金销售额下降。 然而,更深入的分析表明,这些损失并不反映公司内部的根本问题,而是由于对冲计划和市场条件固有的不可预测性造成的。

在考虑非 GAAP 措施、调整后的营业收入时,公司业绩的情况更加一致。 随着投资者寻求更简单、更透明的金融工具,可变年金销售额的下降与更广泛的市场趋势一致。 另一方面,RILA 和固定年金的销售额增长表明 JXN 正在成功适应不断变化的市场动态并有效利用其分销网络。

尽管有这些积极因素,但客户存款总额(年金销售)的整体下降仍令人担忧。 随着财务状况的变化,JXN 客户的行为也会发生变化。 JXN 监控这些趋势并相应地调整其产品组合以保持其竞争优势并满足其客户不断变化的需求至关重要。

我的买入评级反映了上一篇文章中讨论的公司估值动态,以及我相信随着市场状况的改善,2023 年第一季度面临的挑战将会减轻。

[ad_2]

Source link