[ad_1]

格兰德河

投资纲要

由于费率下降,运输行业一直相当不稳定,公司面临着保持强劲利润的挑战。 对于 JB Hunt 运输服务公司 (纳斯达克股票代码:JBHT)他们的开局不佳 今年收入同比下降 7%,净利润也受到打击,每股收益从 2.29 美元到 1.89 美元不等。 然而,这一转变并没有阻止股价的上涨,在 5 月份触及 160 美元左右的低点后,该股仍在暴涨。

这使得 JBHT 的远期 AP/E 达到 22,这与他们的历史交易水平非常一致。 我认为,该公司相当多元化的收入来源非常适合他们在这样的时期,他们可以依靠赢得部分业务 业务和对冲重大衰退。 我认为 2023 年收入下降是不可避免的,因为 费率 远低于 2022 年达到的一些高点。在我看来,这解释了 JBHT 的潜力,并且投资案例仍然存在,导致我给予买入评级。

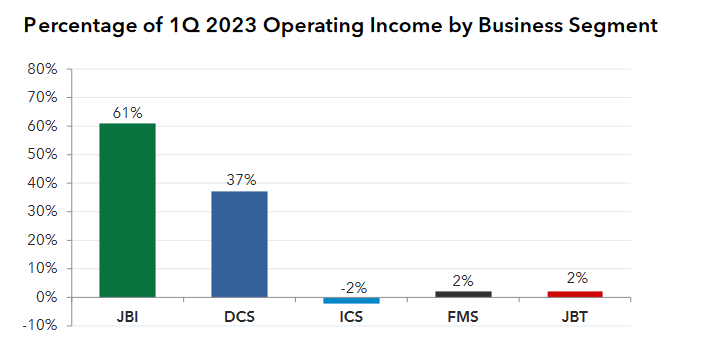

公司分部

JBHT 有 5 个主要收入来源。 迄今为止最大的一个是多式联运 (JBI) 部门,占总收入的 48%。 接下来是专用合同服务部门,占收入的 27%。 在 JBI 领域,他们专注于集装箱和干货运输,并拥有目前美国最大的船队之一。 对于第二部分,他们为客户提供现场管理和服务,这使其成为上季度的亮点之一,因为该部分取得了强劲的增长业绩。 2023 年第一季度,运营卡车数量比上年增加 541 辆,比 2022 年第四季度末减少 49 辆。

收入来源(投资者介绍)

使用车辆数量的增加告诉我,JBHT 的需求仍然强劲。 对于即将到来的第二季度报告,这将是我关注的重点。 看到他们进一步倾向于这部分业务应该有助于弥补 JBI 部门的任何其他收入损失。

即将发布的盈利报告

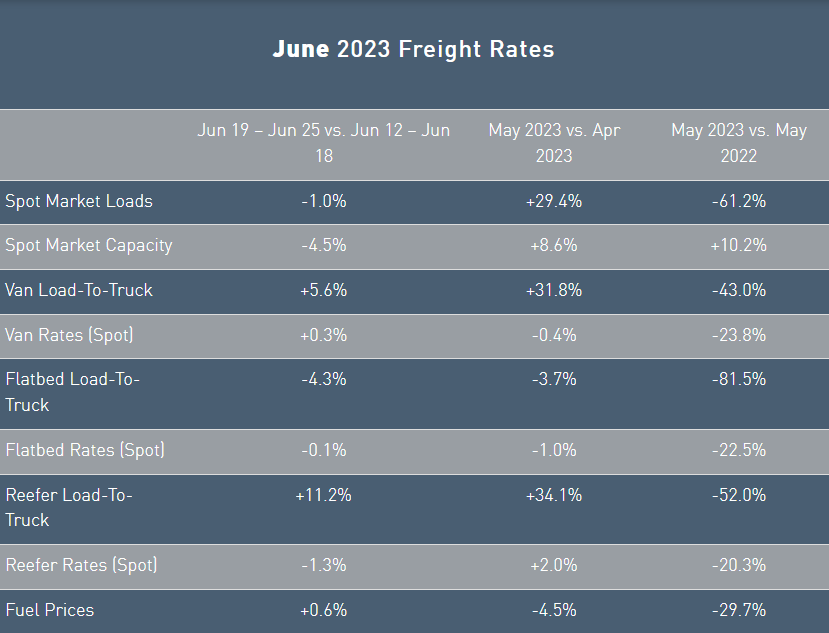

2023年第一季度,JBHT的营收和净利润均出现下降。 但每股收益的表现远低于收入,下降了 18% 左右,而收入则下降了 7%。 2023 年第一季度卡车运价较低似乎是这一趋势的推动力。

即期汇率 (dat.com)

但看来我们的费率呈上升趋势,因为上面的逐月变化显示现货市场负荷增长了 29.4%。 在 2023 年第二季度,我认为我们可能会看到每股收益环比增长,因为所选时期之间的天然气价格没有发生大幅变化。 估计似乎也表明了这一点,目前预测每股收益为 1.92 美元。 节拍将标志着该行业的强劲复苏,投资运输公司可能仍然是一个非常可靠的选择。 目前,我喜欢顺风,它们让我相信我们会看到复苏,从而获得我对 JBHT 的买入评级。

风险

卡车运输行业继续面临合格司机短缺的问题。 熟练司机的稀缺可能会导致劳动力成本增加、服务中断和容量限制。 汽油价格波动会对 JB Hunt 的运营支出产生重大影响。 如果公司无法通过提高费率将这些成本转嫁给客户,那么汽油价格的突然上涨可能会导致费用增加和盈利能力下降。 过去 12 个月,我们看到天然气价格波动很大,而且似乎呈上升趋势。 如果 JBHT 在未来几个季度的销量没有强劲增长,我认为趋势较高的天然气价格将压低利润,并可能使 JBHT 从 ap/e 的角度看起来更加昂贵。

金融

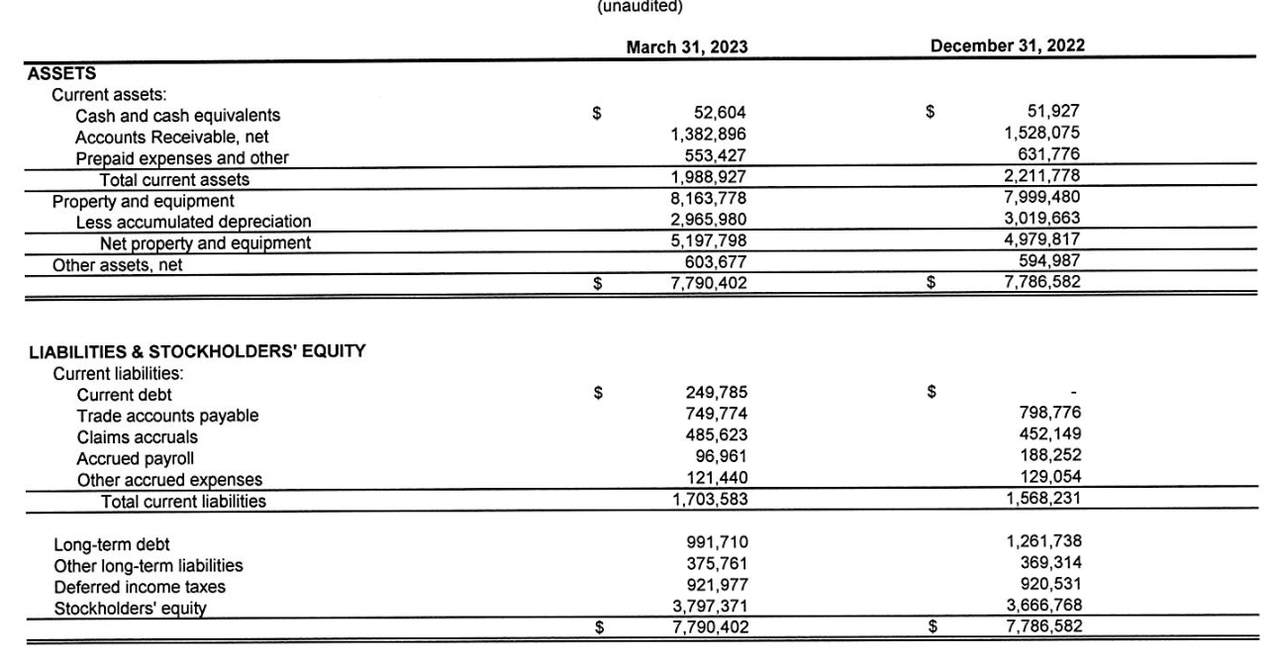

从资产来看,他们在 2023 年第一季度和 2022 年第四季度之间没有发生任何重大变化。最显着的增长来自于更大的财产和设备选择,价值为 81 亿美元。 增长近 2 亿美元。 JBHT 拥有更多的卡车车队似乎是造成这种情况的原因。

资产负债表(第一季度报告)

我希望看到 JBHT 持有的现金状况有所改善。 目前价值 5100 万美元。 与当前债务相比,比率为0.2。 这远远不足以支付当前债务,并带来了 JBHT 不得不从其他来源转移资金来支付费用的风险。 这可能导致该公司停止或放慢回购速度。 但我认为,如果即期利率增长速度不足以推动自由现金流的增长,我们也并非不可能看到某种份额稀释。 加上天然气价格上涨,JBHT 面临一些挑战。 然而,不容忽视的是,JBHT 目前的净债务/EBITDA 比率稳定为 0.78。 这远低于首选阈值 3。不过,这些比率有点偏差,我认为我们将看到 1.5 左右的更高比率,因为未来的报告将以低于 2022 年的比率报告收益。

最后的话

JBHT 已在行业中占据重要地位,目前,它似乎在利率上涨和第二大业务领域(专用合同服务)的稳健增长的支持下不断增长。 我认为未来看起来仍然非常光明,与 2023 财年第一季度的业绩相比,未来几个季度应该会实现环比增长。 这可能会刺激股价,我们可能会看到 ap/e 约为 25 – 26,具体取决于 JBHT 即将公布的结果。 7 月 18 日,我们将公布 2023 年第二季度的广告结果,我很期待阅读它。 尽管如此,我对该公司仍然充满信心,并将给予 JBHT 买入评级。

[ad_2]

Source link