[ad_1]

佐里卡·纳斯塔西克

介绍

我给予卡拉制药公司持有评级(纳斯达克:卡拉)。 我认为该公司针对利基市场推出了一款令人兴奋的产品,我想关注它。 另外,我喜欢该公司成功地将药品带到 市场。 然而,该公司的发展还不足以让我轻松地进行投资。 我宁愿通过等待和接收更多数据来做出更明智的投资决策,从而失去潜在收益。

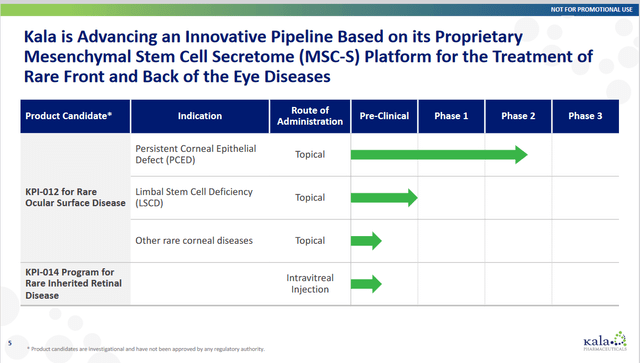

Kala Pharmaceuticals 是一家临床阶段的生物制药公司,专门开发罕见眼病的创新疗法。 该公司由约翰·霍普金斯大学生物医学工程教授 Justin Hanes 博士于 2009 年创立,他发明了专有的粘液穿透颗粒 (MPP) 技术,可以更好地将药物输送到粘膜组织。 Kala 有两种商业产品:EYSUVIS,第一个也是唯一一个用于短期管理干眼病的处方疗法,以及 INVELTYS,第一个每天两次的药物 皮质类固醇用于治疗术后眼部炎症和疼痛。 2022 年 7 月,Kala 将其商业产品出售给爱尔康公司(ALC),眼保健领域的全球领导者。 该交易金额为 6500 万美元,销售里程碑高达 3.25 亿美元。 2021 年 11 月,Kala 收购了 Combangio, Inc.,该公司开发一种名为 KPI-012 的新型分泌组疗法,用于治疗持续性角膜上皮缺损(PCED)和由角膜愈合受损引起的其他严重眼部疾病。 Kala 的产品线还包括 KPI-014,这是一种治疗遗传性视网膜疾病的临床前候选药物。 该公司目前的市值为 3400 万美元。

聚氯乙烯

持续性角膜上皮缺损 (PCED) 是一种严重且罕见的疾病,会影响角膜(覆盖眼睛前部的透明层)的愈合。 PCED 可能有多种原因,例如感染、受伤、手术或损害角膜神经或干细胞的疾病。 PCED 可导致严重的并发症,如角膜溃疡、穿孔、疤痕、感染和视力丧失。 PCED 的发病率尚不清楚,但一些估计表明,它影响美国约 100,000 人,全世界约 780,000 人。

目前,尚无批准的 PCED 治疗方法可以解决其所有潜在病因。 人工泪液、绷带隐形眼镜、抗生素或手术干预等传统疗法通常无效或存在重大风险和副作用。 该公司相信,在该公司是唯一参与者的市场中,其孤儿药可能拥有超过 10 亿美元的市场机会。

企业幻灯片

关键绩效指标-012

KPI-012是一种新型疗法,旨在通过调节角膜中复杂的伤口愈合过程为PCED提供全面的解决方案。 KPI-012 是一种源自人骨髓间充质干细胞 (MSC) 的无细胞分泌蛋白组。 间充质干细胞是多能细胞,可以分泌多种生物分子,如生长因子、细胞因子、蛋白酶抑制剂和基质蛋白,具有抗炎、抗纤维化、抗血管生成和神经保护作用。 KPI-012含有丰富多样的这些生物分子混合物,可以恢复角膜微环境的平衡,促进上皮快速、完全闭合。 KPI-012 作为局部滴眼液每天给药两次,持续时间长达 4 周。

试用数据

企业幻灯片

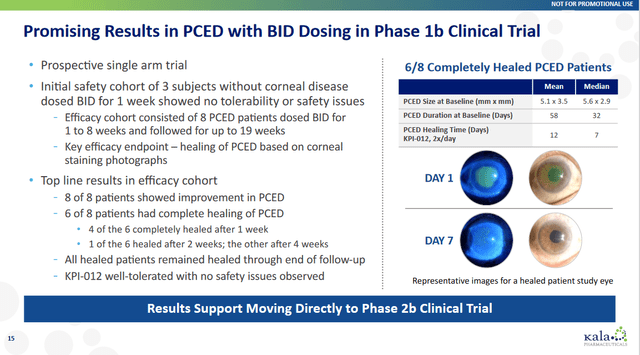

该公司拥有令人印象深刻的试验数据; 在 1b 期临床试验中,KPI-012 在各种病因的 PCED 患者中显示出有希望的安全性和有效性结果。 在接受 KPI-012 治疗的 8 名可评估患者中,有 6 名患者在治疗后 4 周内实现了 PCED 完全康复。 4 例在一周内痊愈,1 例在两周内痊愈,1 例在 4 周内痊愈。 其余两名患者的 PCED 病灶大小有所改善,但并未完全愈合。 在最后一次给药后长达 12 周的随访期间,所有 6 名患者均康复。

除了治愈 PCED 之外,KPI-012 还改善了其他临床结果,例如疼痛、视力和角膜混浊。 所有六名基线时报告疼痛的患者的疼痛均有所减轻。 从基线到治疗结束,视力平均提高了 0.38 logMAR 单位。 从基线到治疗结束,八名患者中有五名的角膜混浊评分有所改善,一名患者的角膜混浊评分保持稳定。

所有患者对 KPI-012 的耐受性良好,并且没有报告严重不良事件。 最常见的不良事件是轻度眼部刺激和异物感,这些不良事件可自行缓解或使用润滑滴眼液即可缓解。 1b 期试验结果表明,KPI-012 是针对不同病因的 PCED 的安全有效疗法。 该公司于 2023 年第一季度启动了该药物的 2 期临床试验。

下面是显示临床流程的幻灯片:

企业幻灯片

该公司即将在 2024 年第一季度实现 PCED 中 CHASE 2b 期数据的里程碑。 该公司表示,“如果结果积极,这项试验可以作为支持向 FDA 提交生物制品许可协议 (BLA) 所需的两项关键试验中的第一项。” 该二期试验是一项 90 名患者 1:1:1 安慰剂对照试验。

金融

根据该公司上一季度的报告,该公司之前的出售获得了令人印象深刻的 6300 万美元现金,而流动负债仅为 500 万美元。 通过 1100 万美元的季度亏损来抵消这一损失,该公司在需要筹集资金之前应该有大约一年的时间。 考虑到他们发布了 2024 年第一季度的数据,我预计如果数据是积极的,该公司将在股价上涨后不久寻求融资。 因此,任何股票上涨都可能是短暂的。 如果该公司之前的药物达到一些销售里程碑,这一切都可能会改变,这将导致新的现金涌入并阻止融资需求。

风险

Kala 的风险主要在于它是一家早期生物技术公司。 任何延误或糟糕的试验结果都会导致公司价值大幅下降。 此外,经济已经不稳定了一段时间,这导致资金更加紧张,并限制了早期生物技术公司等风险投资。 这种资本紧缩可能会使该公司进行下一次融资变得更加困难,我预计下一次融资将在 2024 年第一季度左右进行。与没有这种记录的类似公司相比,该公司开发药物的记录显着降低了该公司的风险记录。

结论

总的来说,我喜欢这家公司并想关注他们。 对于我的投资来说还为时过早,但我会考虑在第一季度的积极数据下进行投资。 该公司拥有开发药物的良好记录,并且有一种药物在利基领域似乎拥有良好的数据。 我认为卡拉是一个值得你关注的人。

编者注:本文涵盖一只或多只微型股票。 请注意与这些股票相关的风险。

[ad_2]

Source link