[ad_1]

溶胶

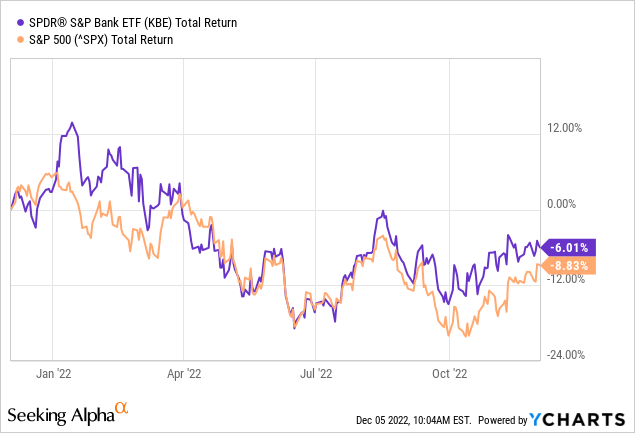

State Street Global Advisors 的 SPDR 标准普尔银行 ETF (纽约证券交易所:KBE) 跟踪标准普尔银行指数的表现,该指数包括资产管理和托管银行、多元化银行、地区性银行、多元化金融服务以及储蓄和抵押贷款融资。 今年年初,银行业被视为 利率上升环境和扩大净息差 (“NIM”) 带来更高利润前景的主要受益者。 然而,由于过去一年的总回报率仅比标准普尔 500 指数高出 2.8%,KBE ETF 的表现有些令人失望(见下文)。 然而,KBE ETF 的市净率仅为 1.27 倍,远期市盈率仅为 7.6 倍,TTM 收益率为 2.62%。 既然如此,也许 KBE ETF 似乎代表了对未来投资者具有吸引力的估值。 让我们仔细看看。

投资论文

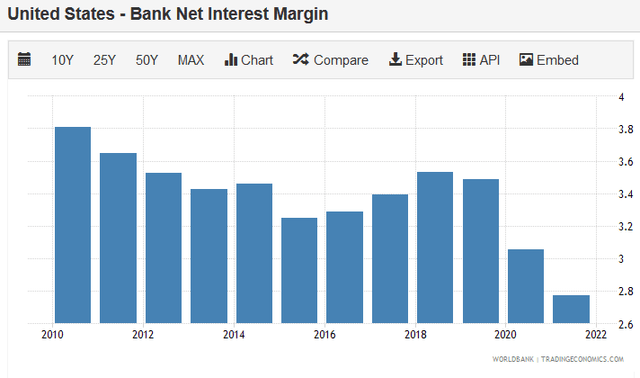

如前所述,利率上升的环境被认为是今年银行业普遍看涨的催化剂。 假设 COVID-19 的持续复苏,加上利率上升和强劲的消费者需求,将使净息差从历史上的极低水平提升:

贸易经济网

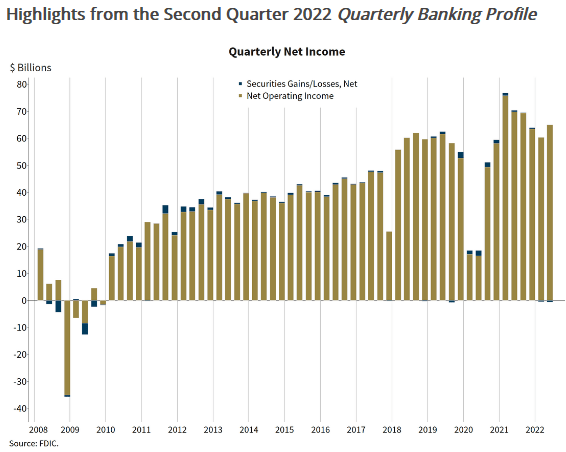

确实如此。 FDIC 最近报告称,2022 财年第二季度的净息差 (NIM) 提高至 2.80%,比上一季度增加 26 个基点,这是自 2010 年以来最大的季度增幅。同时,FDIC 投保银行的第二季度净利润为 644 亿美元,相对强劲,但同比下降:

美国联邦存款保险公司

然而,如上图所示,尽管第二季度同比下降,但银行利润可以说相当强劲。 既然如此,考虑到 KBE ETF 在过去一年的回报率为 -6%,让我们仔细看看 KBE,看看这里发生了什么。

十大持股

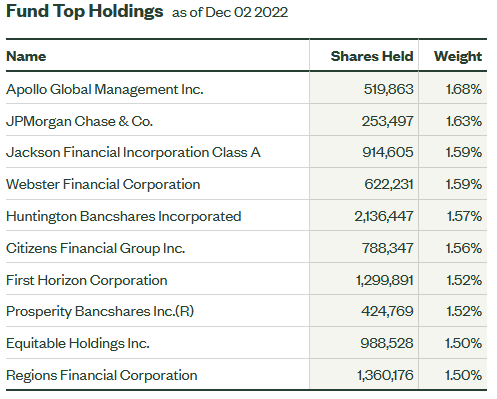

KBE 的前 10 名持有量如下所示,直接取自 KBE ETF 主页。 前 10 名持股相当于我认为相对多元化的 99 家公司投资组合中的 15.7%:

SSGA

排名第一的是 阿波罗全球管理 (APO),重量为 1.7%。 11 月初,APO 发布了一份强劲的季度报告:第三季度非 GAAP 每股收益为 1.33 美元/股,超出 10 美分。 收入 29.8 亿美元,同比增长高达 175.9%。 总资产管理规模达到 5,230 亿美元,创下新纪录,其中资产管理和退休服务领域的资金流入强劲,达 340 亿美元。 然而,APO 股票在过去一年中下跌了 6.5%。 APO 目前的收益率为 2.34%。

摩根大通 (JPM) 以 1.6% 的权重排名第二。 JPM 受到 2022 年熊市的打击,在过去 12 个月中下跌了 17.9%。 10 月,摩根大通赢得了多年延期 迪士尼 (DIS) 维萨卡计划。 大通 – 将自己定位为美国最大的联合品牌发卡机构 – 表示迪士尼和 签证 (V) 在卡片计划上一起工作了将近 20 年。 JPM 还发布了非常强劲的第三季度收益报告:GAAP 每股收益 3.12 美元,超出 0.23 美元,收入 327.2 亿美元(同比增长 10.4%),超出 8.4 亿美元。 然而,投资银行总收入为 7.61 亿美元,同比下降 43%,而总资产管理规模为 2.6 万亿美元,下降 13%。 JPM 当前交易的远期市盈率为 11.7,收益率为 3%。

亨廷顿银行股票 (HBAN) 以 1.6% 的权重排名第五。 HBAN 提供商业、消费者和抵押银行服务。 其消费者和商业银行部门提供金融产品和服务:支票账户、储蓄账户、货币市场账户、CD、信用卡、消费者和小企业贷款,以及相关的投资产品。 HBAN 股价在过去一年相对持平,收益率为 4%,远期市盈率仅为 10.5 倍,颇具吸引力。

6号控股是 公民金融集团 (CFG),重量为 1.6%。 CFG 今年下跌了 16%,因此收益率为 4%,远期市盈率仅为 8.7 倍。 尽管第三季度每股收益报告相对强劲——21.7 亿美元的收入同比增长 31.5%,超过 4000 万美元的收入。

前 10 名持股四舍五入 地区金融 (射频)。 Region 的第三季度报告好坏参半——底线每股收益低于普遍预期 0.11 美元,而收入为 18.6 亿美元(同比增长 15.5%),超出 5000 万美元。 或许更重要的是,地区报告 NIM 强劲 – 3.53% – 环比上涨 47 个基点,比去年第三季度高出 1.77%。 然而,第三季度的非 GAAP 调整项目包括 1.79 亿美元的专业、法律和监管费用,这些费用与消费者金融保护局就该公司于 2021 年终止的一种透支费用达成和解有关。RF 股票在过去一年持平,目前收益率为 3.45%。

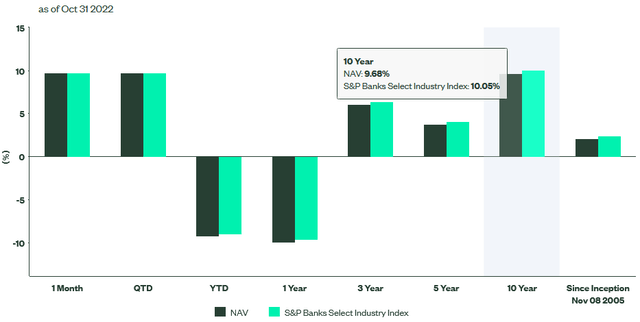

表现

SSGA

从上图可以看出,虽然 KBE ETF 的近期表现相对较差,但其 9.7% 的 10 年平均年回报率是稳健的。

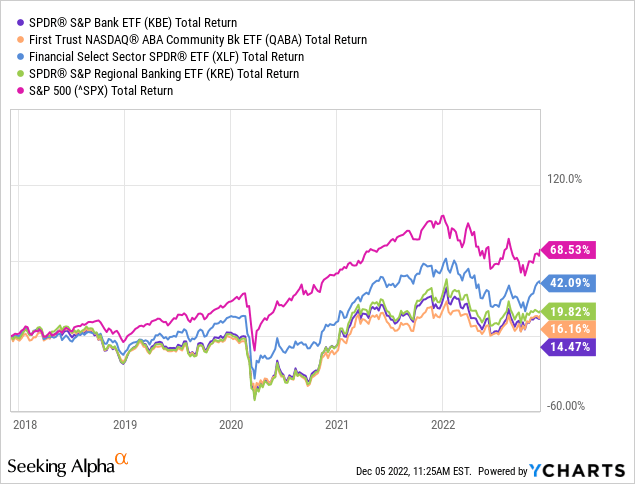

下图比较了 KBE ETF 与一些同行的五年总回报率,包括 第一信托社区银行ETF (QABA), SPDR精选金融ETF (XLF), SPRD 标准普尔区域银行 ETF (KRE),以及标准普尔 500 指数:

如您所见,KBE ETF 是所选组中表现最差的,不仅明显落后于标准普尔 500 指数,而且也明显落后于其银行业同行。 具体而言,XLF ETF 明显领先于银行业 ETF。 请注意,XLF ETF 超配大型金融机构,例如:

| 伯克希尔哈撒韦公司 B 类 | 14.42% |

| 摩根大通公司 | 10.10% |

| 美国银行 | 6.46% |

| 富国银行 | 4.50% |

风险

与 XLF ETF(例如)相比,KBE ETF 通常持有较小的区域性银行业务。 在这种情况下,投资者可能会有这样的印象,即这些较小的银行将因 2023 年潜在的经济衰退和/或贷款拖欠而遭受更大的影响。 然而,这可能已经在很大程度上被计入了价格。 我这么说是因为 KBE 的估值水平看起来很有吸引力:

- 市净率:1.27 倍(标准普尔 500 指数 P/B = 4.01 倍)

- TTM 市盈率:9.76 倍(标准普尔 500 指数市盈率 = 20.95 倍)。

- TTM 收益率:2.62%(标准普尔 500 指数收益率 = 1.62%)。

无论您如何看待这些比较,KBE 的股价都可以说比标准普尔 500 指数大幅折让,考虑到最近的 EPS 报告和 NIM 的显着上升预示着未来的好兆头,这可能远超理性水平。

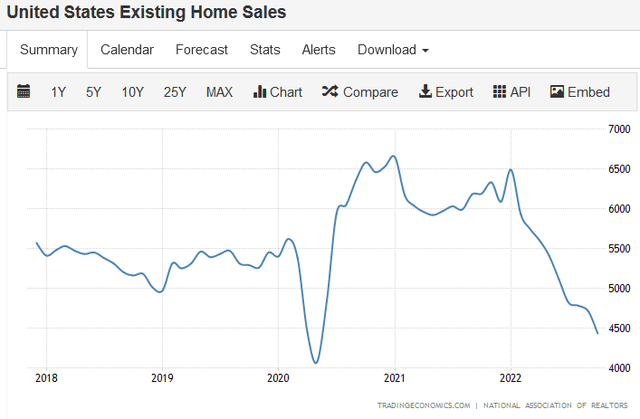

此外,美国房地产市场在利率上升的环境下受到重创:10 月份成屋销售跌至 2011 年 12 月以来的最低水平(除了疫情开始时的短暂下跌):

贸易经济网

总结和结论

鉴于金融板块相对于标准普尔 500 指数的估值,以及该板块提供的下行收益率保护以及相对强劲且仍在上升的净息差,该板块对我来说看起来相对具有吸引力。 既然如此,我会给 KBE 评级为持有。

然而,KBE ETF 并不是应对利率上升趋势和当前经济周期的正确方式。 在我看来,KBE 的 0.35% 的费用率太高了,与 XLF ETF(仅为 0.10%)相比也很差。 更不用说 XLF 在股东总回报方面围绕着 KBE 运行。 此外,考虑到当前的宏观环境,我更喜欢 XLF 的投资组合——尤其是其 14.4% 的权重 伯克希尔·哈撒韦公司 (BRK.B)。

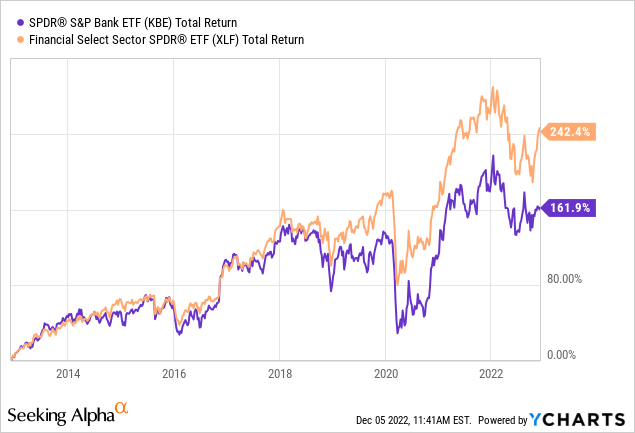

最后,我将比较 KBE 与 XLF 的 10 年总回报率:

[ad_2]

Source link