[ad_1]

FangXiaNuo/iStock 来自 Getty Images

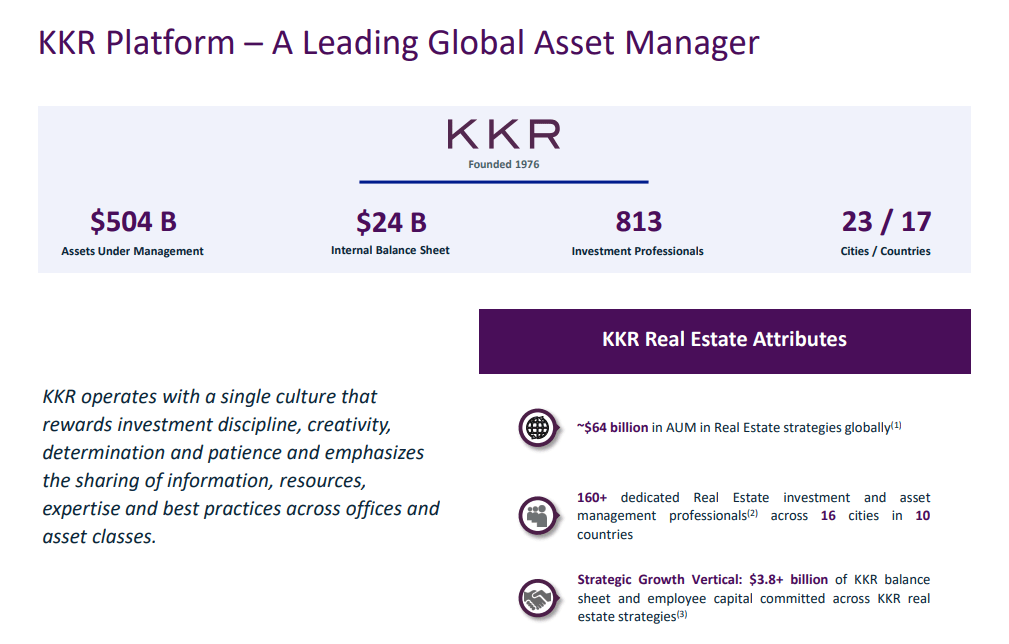

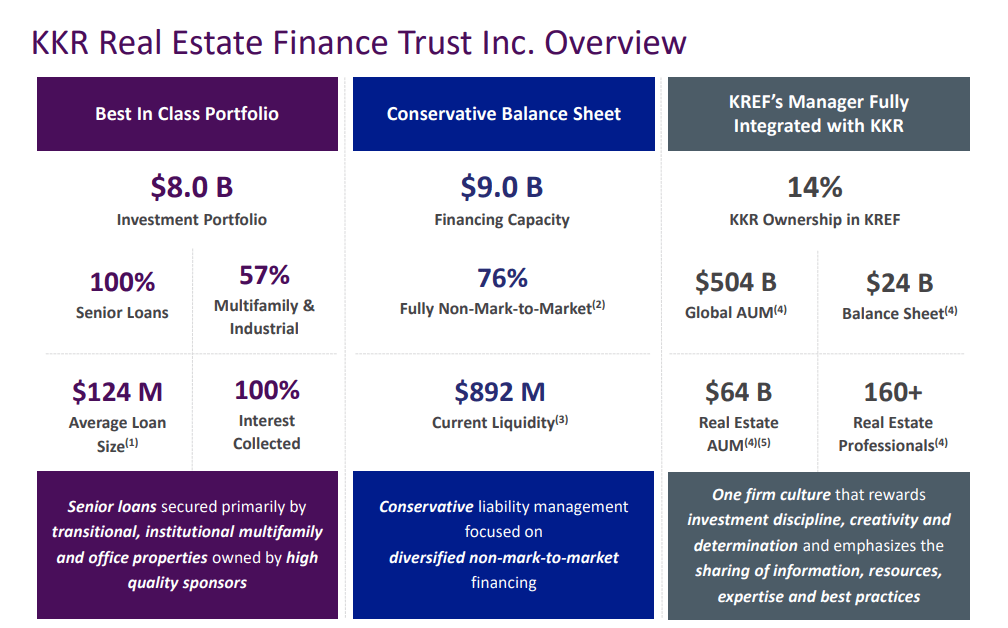

KKR 房地产金融信托公司 (纽约证券交易所:韩国参考文献)是较为知名的商业抵押房地产投资信托基金之一。 这个名字虽然作为赞助商而众所周知(KKR),一直是最受欢迎的另类资产管理者。

KREF 介绍

此外,投资者利益一致,KREF 的经理拥有较低的两位数股份。

KREF 介绍 BXMT Q4-2022 演示

投资

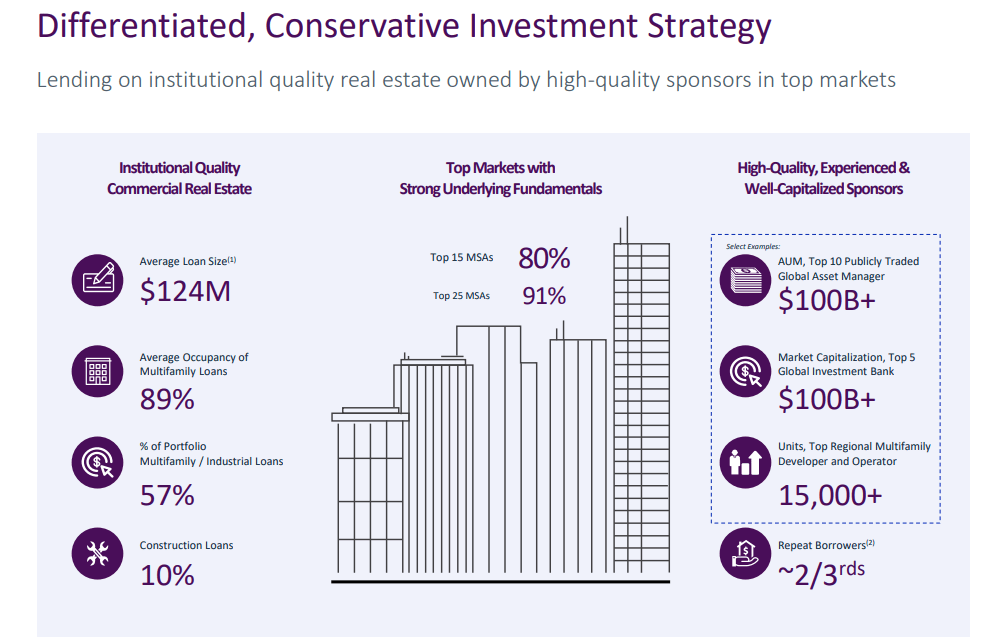

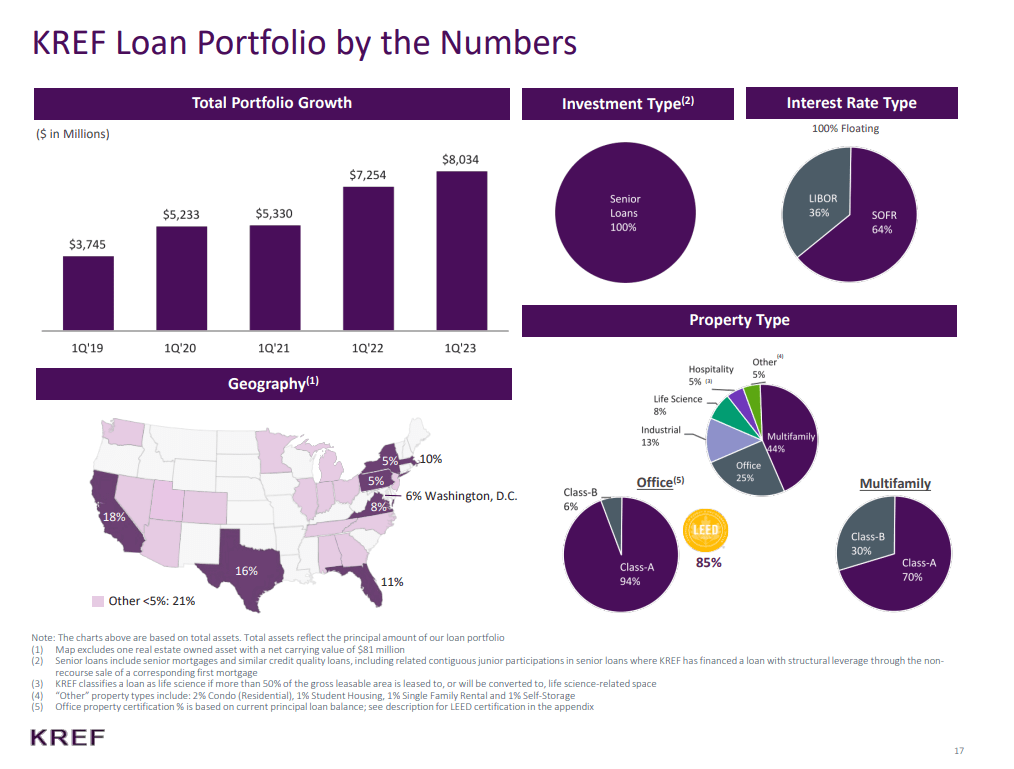

KREF 专注于平均规模接近 1.25 亿美元的中等规模贷款。

KREF 介绍

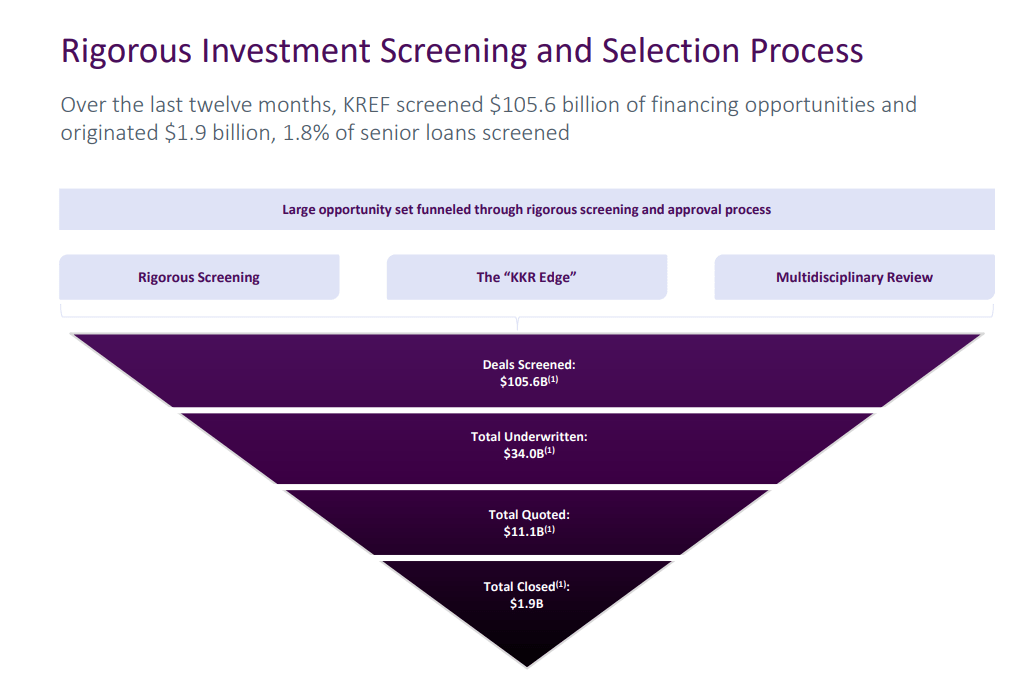

该公司根据审批筛选大量贷款,KKR 专业知识的广度和深度无疑有助于这一过程。 去年,只有不到 2% 的筛选贷款获得批准。

KREF 介绍

这里需要关注的一件事是对办公部门的敞口。 KREF 约有四分之一的贷款 在此并列,我们还要补充一下,酒店业占总数的另外 5%。 多户型资产占总数的 44%,这将成为更具防御性的资产。 多户住宅和工业地产贷款的组合是同行中最高的。 上次检查时,BXMT 在该区域的占比约为 32%,而 KREF 的占比为 57%。

KREF 介绍

虽然多户家庭贷款看起来不错,但必须记住,这些贷款不是银行发放的传统贷款。 KREF 参与其中的原因是该资产总体风险较高,违约风险较高。 办公室方面也是如此,只是每个人都已经知道那里的风险。

KREF 介绍

总体而言,从资产角度来看,KREF 的投资组合优于同行的平均水平。 这必须与过去两年投资组合总规模相对较快的增长相权衡。 显然,尽管贷款与价值比率据称较低,但在房地产价值膨胀时发放的贷款越多,公司面临的风险就越大。

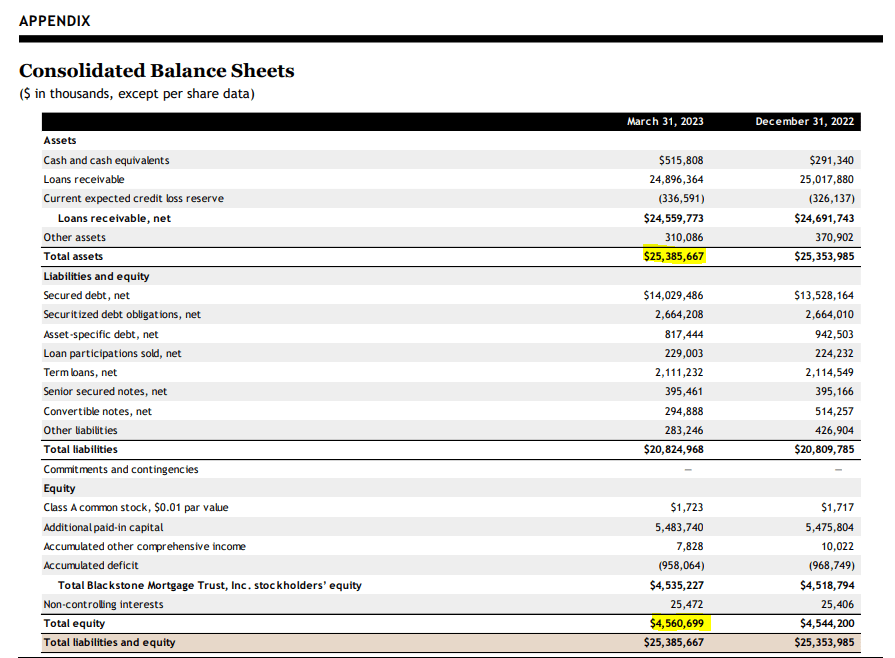

2023 年第一季度

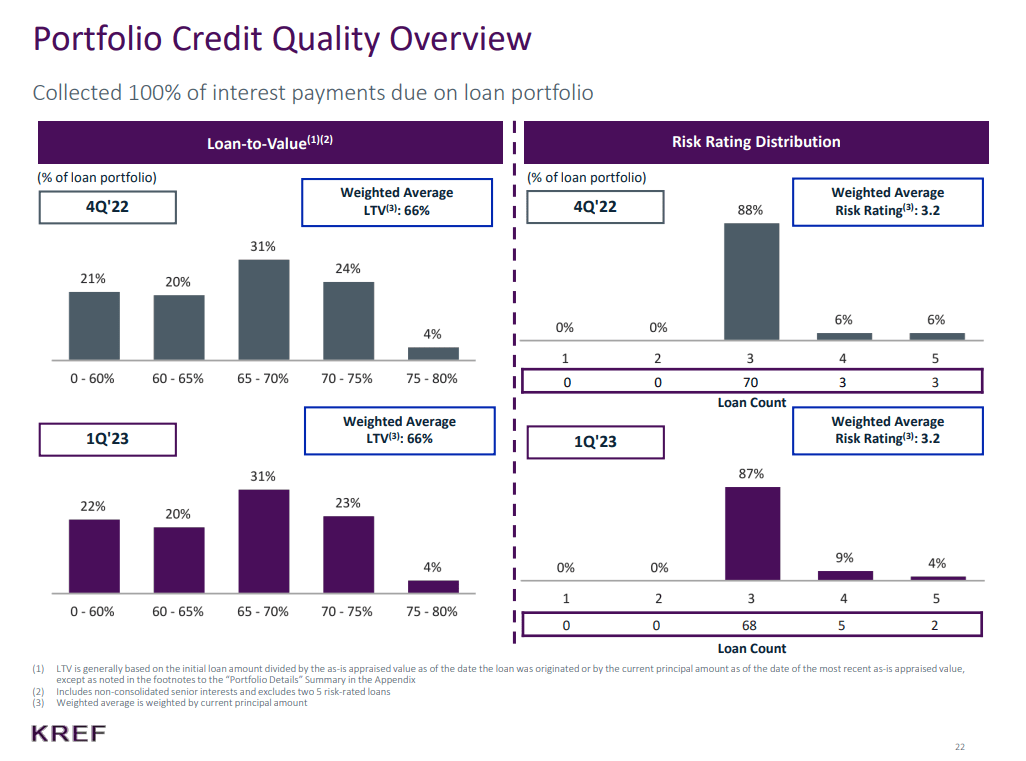

截至 2023 年第一季度末,KREF 的信贷质量看起来还不错,只有 13% 的贷款属于 4 级和 5 级风险类别。 加权平均风险评级与上季度持平。

KREF 介绍

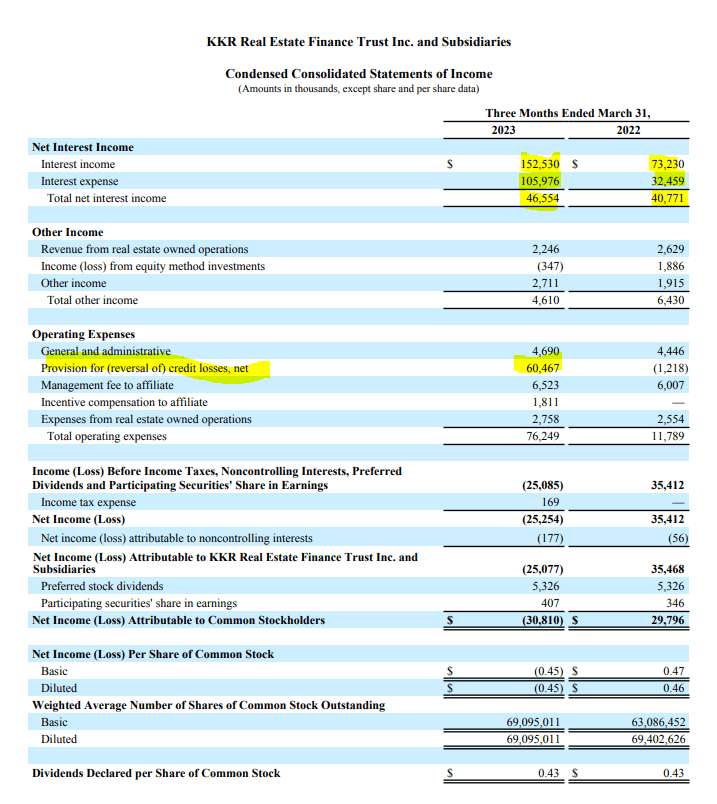

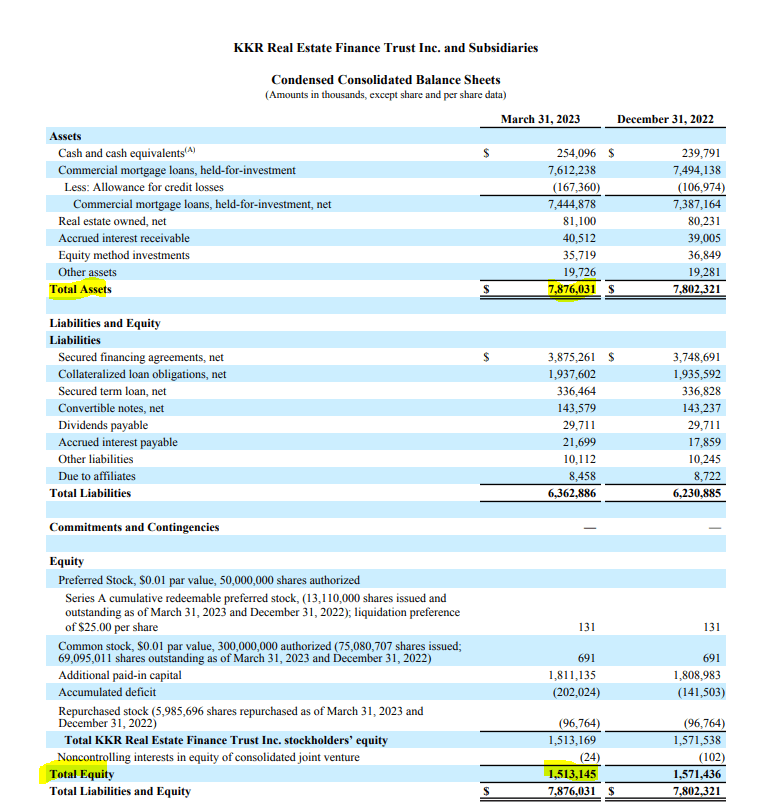

损益表显示净利息收入不断上升,但由于巨额信贷损失拨备而受到损害。

KREF 介绍

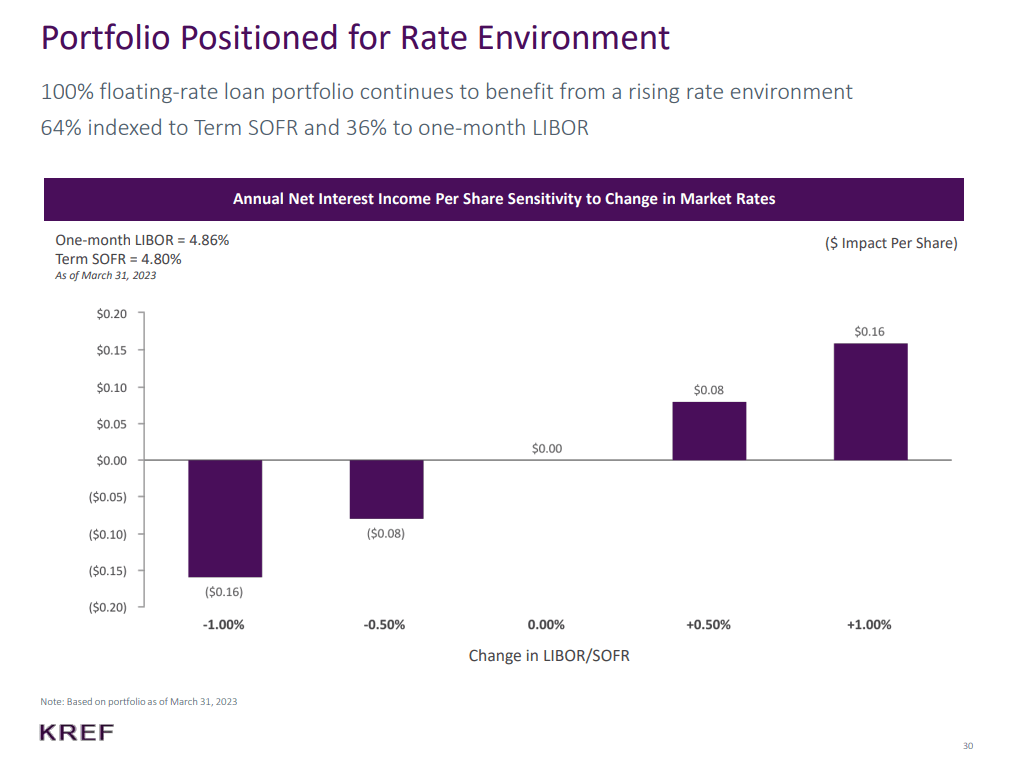

多头的论点当然是他们已经进行了减记,并且股票有望上涨。 KREF 对进一步加息的敏感性进一步支持了这一论点。

KREF 介绍

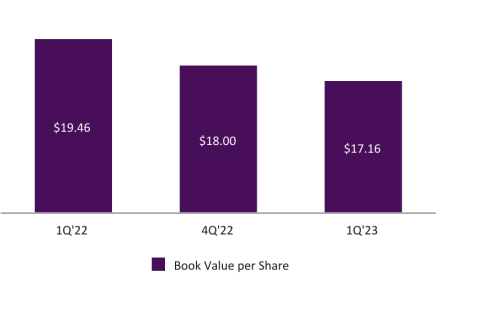

最后一个难题是,当前的账面价值仍远远领先于股价。

KREF 介绍

你应该咬吗?

风险

抵押房地产投资信托基金的杠杆水平很高,该水平根据资产类别而有所不同。 涉足抵押贷款支持证券的代理抵押房地产投资信托基金的比率往往最高,因为从信贷角度来看,基础资产类别是安全的。 商业抵押房地产投资信托基金的比率总体较低。 这里我们看到 KREF 的总资产与权益比率接近 5.2 倍。

KREF 介绍

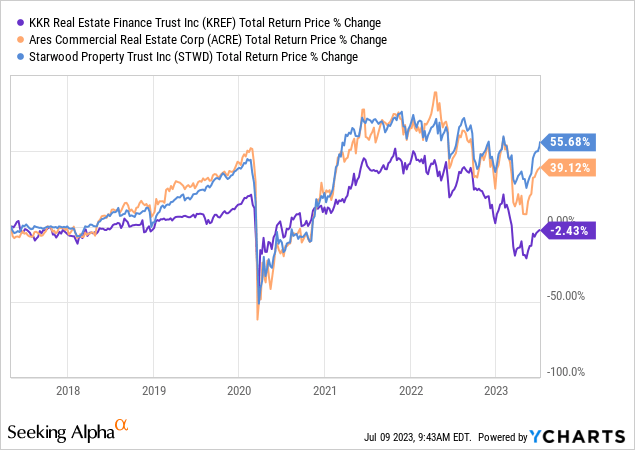

那有多高? 那么我们来看看阿瑞斯商业地产公司(英亩)。

ACRE介绍

同样的比率为 3.4X。 仅从杠杆的角度来看,您就可以看到 KREF 投资组合的风险有多大。 当然,有些人承担同样程度的风险。

我们之前报道过该领域最大的参与者 Blackstone Mortgage Trust, Inc.(BXMT)。 BXMT 为 5.6 倍,甚至高于 KREF。

BXMT介绍

无需深入讨论其余内容,我们可以告诉您,KREF 正在该行业的非常高端以及我们认为对该投资组合可行的高端进行杠杆操作。 是的,我们正在考虑这里嵌入的表现更好的资产。 事实上,穆迪(运动控制)大约一个月前,查看了所有数据并决定将它们进一步降为垃圾数据。

纽约,2023 年 6 月 9 日——穆迪投资者服务公司 (Moody’s) 将 KREF Holdings X LLC 的高级担保信用评级从 Ba2 下调至 Ba3。 穆迪还确认了 KKR Real Estate Finance Trust Inc. 的 Ba3 企业家族评级 (CFR)。 前景保持稳定。

虽然 Ba3 长期 CFR 的确认是由于穆迪对公司独立评估的看法不变,但将长期高级担保评级从 Ba2 下调至 Ba3 反映了对高级债权人的保护较低,因为优先债务相对数额不断增加至无担保债务。

评级理由

由于担保借贷便利相对于无担保债务的借款增加,长期高级担保评级从 Ba2 下调至 Ba3。 资本结构中无担保债务比例的下降不再为高级有担保债权人提供尽可能多的保护。

来源: 穆迪

投资者倾向于放弃这些警告,因为他们倾向于认为贷款价值比率提供了足够的保护。 从某些方面来说,这是真的。 在大多数情况下,60-70% 的贷款价值比率往往可以保护股权。 与此同时,今天发生的一些写字楼销售情况令人震惊。

旧金山商业房地产市场的状况已达到临界点,加州街 350 号 22 层塔楼的价值大幅下跌就证明了这一点。

该建筑 2019 年的估值约为 3 亿美元,现在预计售价仅为 6000 万美元,短短四年内下降了 80%。 这种情况反映了该市写字楼房地产市场面临的困境,该市场受到疫情引发的远程工作趋势的严重影响。

来源: 深潜

如果 KREF 按价值 65% 的比例向该建筑提供贷款,损失将超过 1.35 亿美元。

判决

尽管 KREF 在其存在的大部分时间里市场都非常友好,但它一直在努力为其持有者提供长期价值。

目前风险较高,由于自身债务需要续签,公司在未来三年内可能面临一些具有挑战性的再融资。 尽管 CECL 的储备看起来很充足,但我们仍然认为它们最终会不足。 尽管收益率非常丰厚,但加上高杠杆率,让我们感到不舒服。

对于考虑玩 KREF 的投资者,我们建议两种风险较低的选择。

1) 由于杠杆率不会让我们感到恶心,ACRE 将成为该行业风险较低的股票之一。

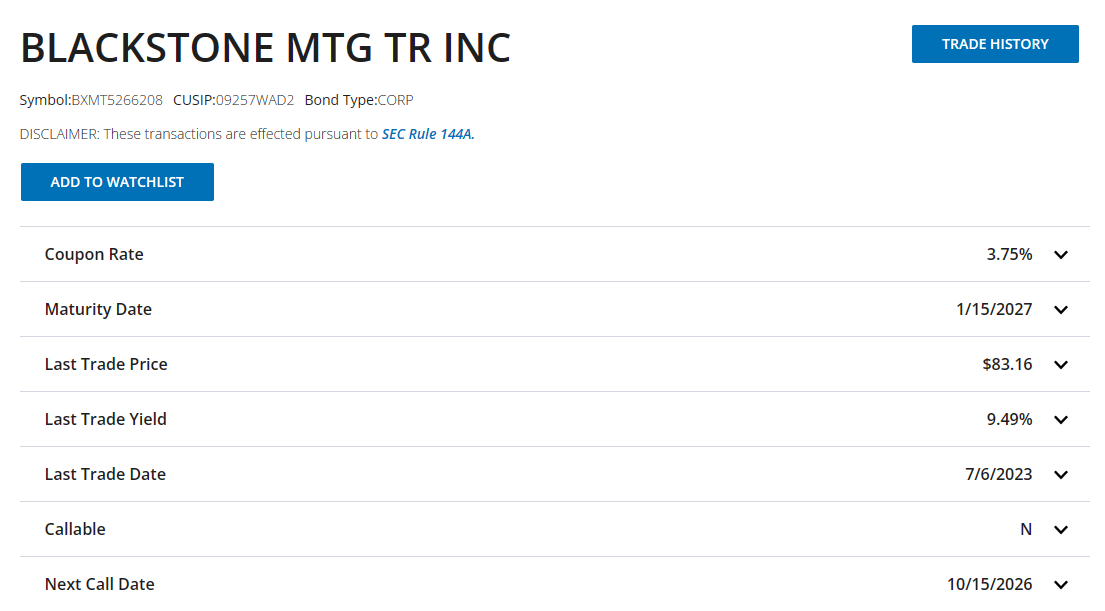

2) 虽然 BXMT 对我们来说很难通过,但 2027 年 1 月到期的 BXMT 债券很有趣。 我们最初建议的是那些 当他们有 10.832% 到期收益率。 目前的收益率为 9.49%。

美国金融业监管局

我们认为两者都优于 KREF 普通股。 我们在此指出,我们认为 BXMT 债券也优于 KKR Real Estate Finance Trust Inc. 6.5% SER A PFD (纽约证券交易所:参考文献PA),其实际收益率低于 BXMT 债务。 目前我们不拥有任何这些证券,并且认为真正的爆发机会将在未来到来。 在此期间,我们很高兴买入收益率为 7.0-7.5% 的债券,因为我们认为风险不存在。

请注意,这不是财务建议。 看起来像,听起来像,但令人惊讶的是,事实并非如此。 投资者应自行进行尽职调查,并咨询了解其目标和限制的专业人士。

[ad_2]

Source link