[ad_1]

Dzmitry Dzemidovich/iStock 来自 Getty Images

介绍

尽管 2022 年油价暴涨,但对于 KNOT Offshore Partners 来说,这并不是一个好年景(纽约证券交易所代码:KNOP) 面临运营问题,导致严重风险,我签发了一份契约 12 月提醒回来,作为我的 上一篇文章 还警告说,他们的分布可能会降至零。 正如命运很快证明的那样,他们的单位持有人忍受了非常痛苦的 95% 的分配削减,有效地将他们的单位从收入投资者的地图上抹去。 在随后的抛售破坏了它们的单价之后,我随后 其他文章 隐喻地讨论了不跳上这艘船的三个原因。 快进到今天,他们刚刚发布了 2022 年第四季度的业绩,值得庆幸的是,现在看来最坏的情况可能已经过去。

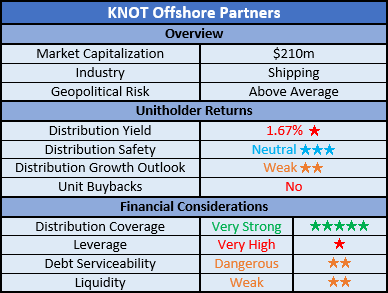

覆盖范围摘要和评级

自从 许多读者可能时间不够,下表提供了对评估的主要标准的简要总结和评级。 如果有兴趣,这个 谷歌文档 提供有关我的评级系统的信息,重要的是,链接到我的等效分析库,这些分析共享可比较的方法以增强交叉投资的可比性。

作者

详细分析

作者

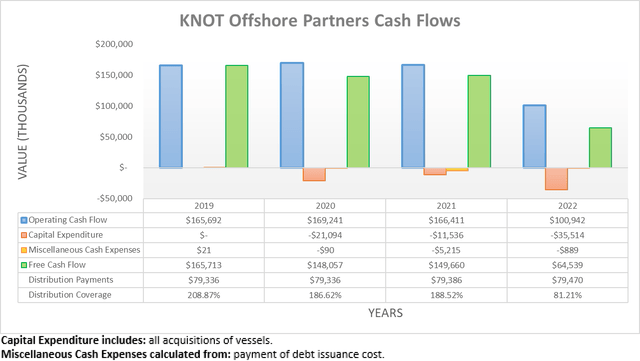

尽管在 2020 年的严重低迷中相对毫发无损,但遗憾的是,他们在 2022 年前九个月的现金流表现疲软,这主要是由于租船合同终止,几艘船被干坞,正如我之前链接的文章所讨论的那样。 这使得人们对他们第四季度业绩的预期很低,尽管考虑到他们随后讨论的风险,否则风险很高。 不幸的是,单位持有人并未感到意外,他们的经营现金流在年底时仅为 1.009 亿美元。 除了与之前 9 个月 8000 万美元的业绩相比仅略有增长外,与 2021 年之前 1.664 亿美元的业绩相比,它也同比大幅下降近 40%。

作者

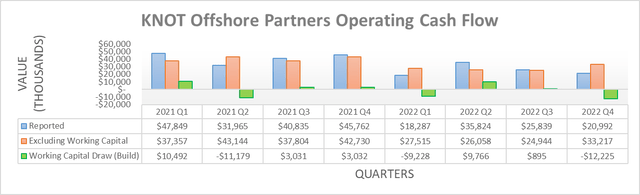

当按季度查看他们的运营现金流时,它显示 2022 年第四季度的报告结果为 2100 万美元,不到 2021 年第四季度 4580 万美元的一半。即使不包括他们的营运资本建设,他们的基本业绩为 3320 万美元,与前两个时期的 4270 万美元的同等业绩相比,仍同比下降约 22%。 虽然这一点都不理想,但并不令人惊讶,但值得庆幸的是,展望 2023 年,根据下文管理层的评论,随着签署了几份新的包机合同,希望似乎就在地平线上。

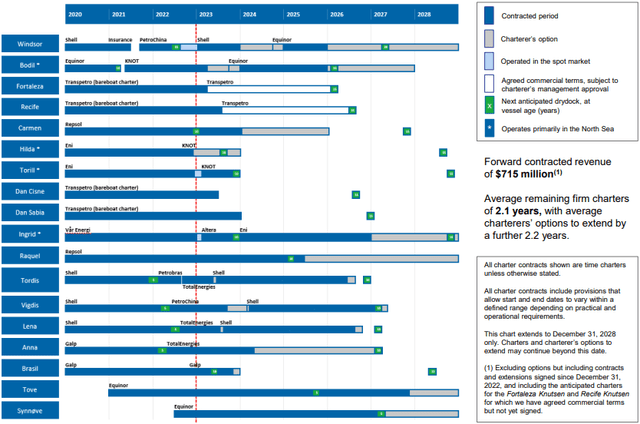

“自从我们上次报告以来,我们一直很忙。 2022 年 11 月 29 日,Carmen Knutsen 的承租人 Repsol Sinopec 确认选择将该船的现有租期再延长一年。”

“自第四季度末以来,我们已经签署了六份新合同或延期合同,包括与 Altera 签订的为期 10 个月的新合同,用于延长 Ingrid Knutsen 的合同,因此 Tordis Knutsen 和 Lena Knutsen 以及与我们赞助商的新合同Knutsen NYK 的 Bodil Knutsen、Hilda Knutsen 和 Torill Knutsen。”

“最后,我们与 Transpetro 就 Fortaleza Knutsen 和 Recife Knutsen 的每艘船签订了一份新的多年定期租船合同的商业条款,在现有光船租赁期满后直接开始。 我们现在正在等待包机管理部门的批准,我们预计很快就会批准。”

– KNOT Offshore Partners 2022 年第四季度电话会议。

他们显然一直很忙,这正是合作伙伴关系所需要的,而且值得庆幸的是,现在看来 2023 年不会像我之前进行分析时所担心的那样糟糕。 现在,他们的大部分机队都在迎接来年的工作,从而在很大程度上解决了他们的运营问题,进而帮助支持他们的财务业绩,至少到 2024 年。

KNOT Offshore Partners 2022 年第四季度业绩发布会

虽然他们似乎在 2023 年躲过了众所周知的子弹,但如果仅展望未来一年,2024 年似乎仍然参差不齐,目前有许多船只尚未签约。 至少他们还有足够的时间签署更多合同,因此现在,我不会担心,但与此同时,这对于在未来一年公布业绩时观察进展情况很重要。

尽管是积极的,但这些新合同相对于旧合同的盈利能力还有待观察,因此,在 2023 年更多季度过去之前,它们的财务表现仍处于观望状态。 也就是说,由于他们已将季度股息削减 95% 至每单位 0.026 美元,这意味着他们的现金流入应该很容易超过未来一年的现金流出,因为他们最新发行单位的成本仅为每年约 350 万美元计数为 34,009,000。

作者

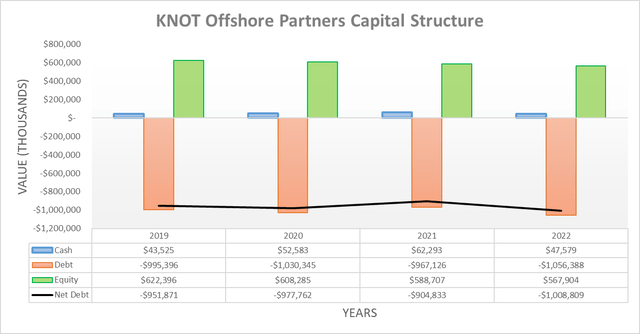

自进行之前的分析以来,2022 年第四季度他们的净债务实际上保持在 $1.009b 不变,因为他们仍然必须支付第三季度的最终分配款项。 展望 2023 年,这应该会在第一季度开始改变,因为他们的分销成本现在已经微不足道,而且他们的新租船合同应该会支持他们的现金流入。 不幸的是,现在要确定他们能够以多快的速度减少净债务还为时过早,直到几个季度过去以提供对他们未来财务业绩的了解。 也就是说,我认为单位持有人在看到他们的分配恢复到接近以前水平的任何地方之前等待多年的等待是谨慎的,因为他们的杠杆率非常高。

作者

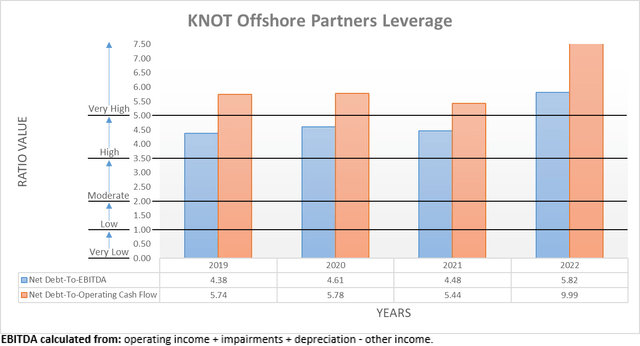

在杠杆方面,毫不奇怪,它在 2022 年第四季度之后再次非常高,无论是查看他们的应计指标还是基于现金的指标。 至于前者,他们的净债务与 EBITDA 比为 5.82,与第三季度后的 6.00 非常相似,因此再次高于非常高区域的 5.01 门槛。 与此同时,在这两个时间点,后者的净债务与运营现金流再次分别达到 9.99 和 9.64,甚至更高。 虽然后者尤其令人担忧,但至少这应该是最糟糕的时刻,因此随着他们减少净债务并有望在 2023 年看到他们的财务业绩有所改善,他们的杠杆率应该会以适当的速度下滑。

作者

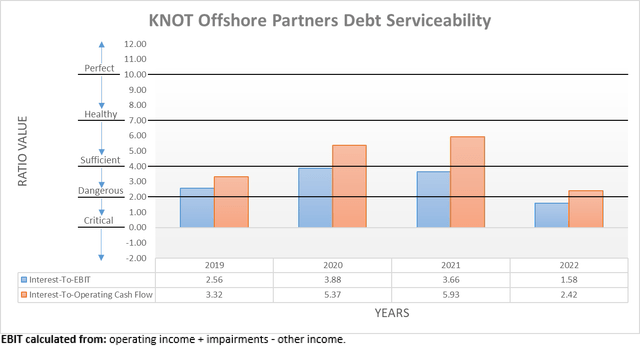

根据迄今为止的分析,看到他们的偿债能力在 2022 年第四季度受到影响也就不足为奇了,尤其是在货币政策紧缩的情况下。 因此,与息税前利润相比,他们的利息覆盖率在第三季度后下降至 1.58,而之前的结果为 1.72,因此仍处于我认为危险的范围内。 在这两个相同的时间点,与运营现金流相比,他们的利息覆盖率分别下降至 2.42 和 2.97。 虽然后者在我认为足够的范围内保持很小的幅度,但我更愿意从更坏的一面来判断。 值得庆幸的是,随着 2023 年的进展和他们减少净债务,这应该会随着他们的杠杆率而提高。

作者

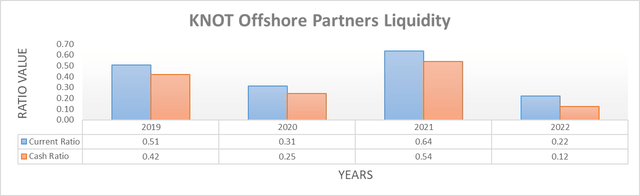

尽管他们的杠杆和偿债能力存在问题,但他们的流动性实际上是他们的合作伙伴面临的最危险的风险。 鉴于它们在 2022 年第四季度之后各自的流动比率和现金比率分别为 0.22 和 0.12 发出了明显的警告信号,这与它们在第三季度之后分别为 0.22 和 0.14 的结果相比实际上没有变化,这并不足为奇。

在过去进行之前的分析时,第一个风险与他们的信贷额度可用性有关,在 2022 年第三季度之后降至仅 2500 万美元。值得庆幸的是,他们削减了分配,因为现在在第四季度之后,他们的信贷额度已经完全根据他们的 2022 年第四季度 6-K 绘制。 这意味着他们现在依赖于 4760 万美元的现金余额,这是稳固的,但无论如何,维持他们以前的分配是鲁莽的。 由于到 2023 年,它们的现金流入应该很容易超过现金流出,因此这种风险应该会随着每个季度的过去而消退。

在其他地方,第二个风险与他们即将在 2023 年到期的债务有关,目前总额高达 3.719 亿美元。 鉴于这相当于数年的经营现金流,他们显然没有能力这么快全额还款,因此再融资是唯一的出路。

KNOT 离岸合作伙伴 2022 年第四季度 6-K

通常情况下,再融资的风险较小,但现在是不正常的时期,鉴于紧缩的货币政策和近期对银行业稳定性的担忧,它可能会冒险。 至少他们已经开始了这个过程,他们希望根据下面管理层的评论及时完成。

“我们正在研究即将到来的债务再融资,其中第一笔将于 2023 年 8 月到期。迄今为止,我们没有理由相信它们不会在到期前的适当时间以可接受和类似的条件进行再融资。 目前,我们的目标不是借更多的钱,也就是说,我们目前不打算增加对任何贷款的杠杆作用。”

-KNOT Offshore Partners 2022 年第四季度电话会议 (以前链接).

展望 2023 年,他们的债务再融资将是他们发布下一份业绩时关注进展的主要领域之一。 最后,他们流动性中的第三个风险与债务契约有关,该债务契约要求他们的账面权益比率超过 30%,而在第三季度之后,该比率仅为大约 33%,因此导致了我上述的契约警告。 目前,他们的股本为 5.679 亿美元,而他们的总资产为 1.734 美元,因此账面股本比率再次上升到大约 33%。

由于他们已经为更多的船只签订了包租合同,这解决了我之前的分析标记为可能导致损害的运营问题。 反过来,这现在降低了他们总资产下降的风险,进而降低了他们违反债务契约的风险。 展望 2023 年,随着他们减少净债务,这将自动增加他们的股权,从而帮助合伙企业避免可能违反该契约。 如果有任何新读者对有关他们的盟约等的更多细节感兴趣,请参阅我之前链接的文章。

结论

由于管理层签署了 2023 年的新包机合同,最坏的情况似乎已经过去,因为这在很大程度上解决了导致前景特别危险的运营问题。 可悲的是,他们的单位持有人仍然不得不忍受非常痛苦的 95% 的分配削减,这可能会在他们去杠杆化的过程中持续数年。 总的来说,这次更新最终是积极的,但与此同时,我仍然宁愿先看看他们的债务再融资进展如何,然后再回到这艘众所周知的船上,尤其是考虑到现在不是资本市场的正常时期。 因此,我仍然认为维持我的持有评级是合适的,一旦他们的债务再融资有望完成,就有可能将其升级为买入评级。

注:除特别注明外,本文所有数据均来自KNOT Offshore Partners 美国证券交易委员会备案,所有计算数字均由作者计算。

[ad_2]

Source link