[ad_1]

PM Images/DigitalVision 来自 Getty Images

上周硅谷银行 (SIVB) 的倒闭让市场陷入混乱,标准普尔 500 指数一周内下跌 5%,金融精选行业 SPDR ETF (纽约证券交易所:XLF) 下跌 8%,而 SPDR S&P 区域银行 ETF (纽约证券交易所:KRE) 下跌超过 14%。 监管机构随后关闭了签名银行(纽约证券交易所) 周末,以“系统性风险”为由。

如果我们算上 3 月 8 日 Silvergate (SI) 的关闭,那么一周内似乎有 3 家银行倒闭了。 现在的说法似乎是,在“软着陆”复苏努力的表象下,金融经济实际上正在崩溃,投资者应该尽可能地退出银行股。

不是很明显的是,每家银行的问题都相当特殊。 虽然个人确实如此 问题很可能会追溯到利率上升,这本身就是一种宏观经济现象,银行本身也各有各的硬伤导致倒闭。 美国银行业整体保持健康,甚至有一定的推动力。

Silvergate 和 Signature Bank 都参与了加密。 由于利率上升损害了风险资产,加密货币在过去一年中经历了巨大的熊市。 一个简单的结果是处理加密货币的机构感到压力增加。 我们看到一些加密货币公司在 2022 年倒闭,原因是随着熊市加深,杠杆头寸迅速平仓。 我们可以将这两个(尤其是 Silvergate)视为利率上升对高风险资产的整体影响的受害者。 在这种情况下,资产是加密的,银行没有有效地管理风险。

SVB 的资产负债表显示其在利率上升时期的持续时间过长。 此外,它没有打扰 适当的利率对冲 对于这样的贷款组合。 这就像加密案例,除了这里的风险资产是未对冲的长期债券。 Signature Bank 也不幸将其大部分资产存放在 SVB 存款中。

因此,尽管这三起崩溃发生的时间非常接近,但这些都是非常具体的事件。 我们可以安全地假设大多数银行业都采用某种形式的利率对冲。 而且,我们可以确定他们中的大多数人不会接触加密货币。

这就是为什么最近银行股的抛售可能是一种严重的过度反应,对于精明的投资者来说可能是一个更大的机会。 其一,银行总体上倾向于从利率上升中受益,因此存在强劲的宏观经济顺风。 美联储已表示将继续加息,因此这种顺风应该会持续下去。

我们可以看到,使用简单的“主街视角”,银行基本上不会出现问题。 大多数银行没有提高 2020 年零利率水平的存款利率。 储户的年化收益率仍约为 0.15%。 然后,银行可以拿走这笔钱,并在任何短期国库券上获得超过 4% 的年化无风险回报。 我们已经看到一些 CD 利率上升,但大多数仍低于 4%,鉴于 CD 的流动性不足,银行通过与 1 年期国债的利差锁定 1% 是真正的免费资金收益率接近5%。

只要银行不处理与国债、银行同业拆借和抵押贷款(抵押贷款、汽车贷款)相去甚远的事情,它们就应该赚取丰厚的利润,并且股息应该是安全的。

每个人都恐慌,但内部人士除外

最知情的银行业投资者、银行业内部人士表示,他们认为当前银行股的低迷是市场的巨大错误定价。

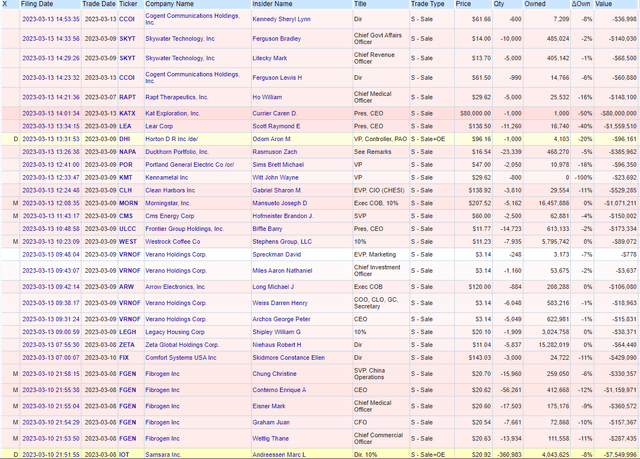

截至 2023 年 3 月 13 日的集群购买 (打开内幕)

在这张来自 OpenInsider 的“最新集群购买”(集群购买意味着同一家公司的许多内部人员正在购买)表中,上周几乎所有内部人员集群都是由银行内部人员购买的。 这些购买也并非无关紧要。 ΔOwn 列告诉我们股份在已拥有股份总数中的增加百分比。 许多人的头寸平均增加了 5% 以上。 这种情况仍然是最近发生的,内幕消息通常会比他们的购买时间滞后几天或几周。 事实上,仅仅几天时间就已经有如此多的集群购买,这对银行业来说是极其利好的。 我预计再过两周,会有更多来自银行内部人士的文件出现在这份名单上。

如果最知情的成员对该行业存在严重担忧,我们可能会看到内幕交易。 相反,在撰写本文时,没有一个明显的银行内部人士在大量银行内部人士买入的同时卖出。

截至 2023 年 3 月 13 日的内幕交易 (打开内幕) 截至 2023 年 3 月 13 日的内幕交易 (打开内幕)

期权市场恐慌

我们还可以看到期权市场出现恐慌的迹象。 具体而言,KRE 和 XLF 的隐含波动率处于一年来的高位。 就 KRE 而言,IV 比不到一年前的前一个高度高出近 50%。 此外,这两种 ETF 的 IV 期限结构都处于极度现货溢价状态。 一般来说,这些是股票指数的投降和触底迹象(请注意,股票指数通常指的是更广泛的指数,如 SPX,但鉴于这些是一个行业内的股票 ETF,比较和影响在一定程度上是适用的)。

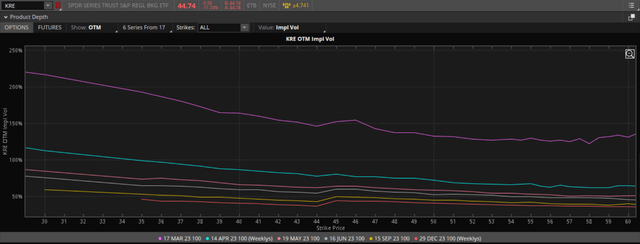

KRE 价格和 IV 时间序列 (德美利证券) KRE IV 在不同的到期日倾斜 (德美利证券)

在上图中,每条曲线都是特定到期日 OTM KRE 期权的 IV 偏斜。 现货价格为每股 44.74 美元。 这些曲线整齐地堆叠在一起,越近的到期日显示出越高的 IV。 我们可以看到,在近期期权中,IV明显偏高,而且偏斜也比较突出。

所有这些都指向类似恐慌的行为。 结合 IV 已经有一段时间没有接近这个高点这一事实,空头波动率交易,特别是空头下行波动率,似乎很有希望。

联邦政府说:“太弱不能倒”

另一点是,即使金融业确实崩溃,美国政府几乎肯定会出手救助金融业。 这是针对最坏情况的最后支持。 事实上,全球经济出现了很多问题,而美国之所以表现不错,只是因为美元和美债仍被视为避险资产。 这种情况将持续一段时间,维持经济和金融稳定符合美国的最佳利益,这样世界才能继续信任美国的资产。

美国陷入了一个尴尬的境地,因为它一直在通过加息将通胀输出到世界其他地区。 更高的利率导致美元走强,这对通过进口获得大部分商品的美国消费者来说更好。 世界其他地区的通货膨胀率更高,因为它们的货币贬值。 如果美国利率下降,这个过程的逆转会导致国内通胀上升。 因此,在这一点上,国内利率实际上是一个下限。 利率上限来自美国政府需要在不完全依赖印钞的情况下保持其债务偿还能力。

缺乏货币政策选择意味着政府而非美联储将介入以确保经济稳定。 在某种程度上,它已经开始这样做了。 通过将“系统性风险”作为关闭 Signature Bank 的原因,它表明了一种积极主动的方法来监控事态发展。

这种亲力亲为、几乎是微观管理的方法是因为风险太大。 美国银行业的大部分崩溃将是 2008 年的重演,但此时世界正日益多极化,对美国主导地位的批评和挑战正在增加。 该职位是一个脆弱的职位。 美国经济太脆弱,太虚弱而不能倒闭——因为失败将意味着对美国主导的体系失去不可接受的信任。 政府将确保这种情况不会发生。

估值,大致

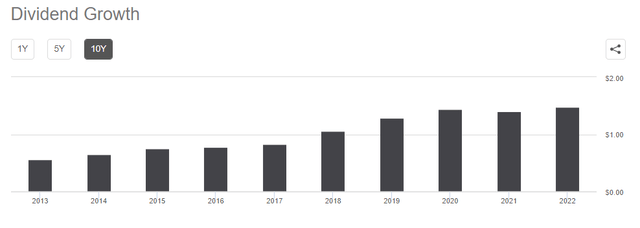

由于利率上升的顺风,银行收益大多是安全的。 总体而言,经济报告好于预期(这促使美联储坚持加息),因此金融活动也在持续。 更高的利率意味着更多的储蓄,这也为银行提供了更多的资金来运作并从中赚取利差。 KRE 的股息在过去 10 年中稳步增长。 加上内部人士的信心和美国政府的激励措施,我认为股息不会受到严重威胁。

KRE股息增长历史 (寻求阿尔法)

此外,KRE 的收益率正接近高点。 上周,由于主要是恐慌行为,股价下跌了 14%。 这将收益率推向了一个有吸引力的切入点。

KRE 股息收益率历史 (寻求阿尔法)

贸易

今天我在 KRE 上卖出了一些近期的 OTM 看跌期权。 鉴于难以置信的高 IV 和近期期权的显着偏差,我认为这是一种概率极高的交易。 我计划持有期权直到到期,如果 KRE 继续下跌,我什至会接受分配。 我的行使价比现货价低 15% 以上,因此如果指定入场价,收益率将达到 4% 左右。

由于 IV 的现货溢价,使用日历或对角线价差来押注波动率的均值回归也是有意义的,同时表达一些方向偏好。 例如,可以买入一年后到期的 ITM 看涨期权并卖出一个月后到期的 OTM 看涨期权。

关键是当前的设置似乎有利于卖出近期期权并在价格上产生向上偏差(正 delta)。

XLF 也适用于类似的设置,但它的 IV 配置文件似乎不像 KRE 那样定价过高。

最后,鉴于有多少内部人士开始购买股票,那些不想处理期权的人可以考虑购买 KRE 或 XLF,甚至是内部人士正在购买的特定股票。 使用某种平均美元成本——下个月每隔一天在这些职位上花费大约 N 美元。 风险回报就在那里。

[ad_2]

Source link