[ad_1]

杂货零售商 The Kroger Co.(纽约证券交易所代码:KR)计划于下周发布第一季度业绩。 凭借其积极的上市计划和有效执行为客户提供新鲜且负担得起的购物体验的战略,该公司有效地应对了近期的市场挑战。

该股在 2022 年 4 月达到历史最高值,但随后进入波动阶段。 然而,它看起来有望在今年重拾势头并创造良好的股东价值。 总体而言,市场对该股的前景持乐观态度,平均目标价显示未来 12 个月的增长率为 26%。 与同行相比,KR 的估值合理,股息收益率为 2.1%,略高于标准普尔 500 指数的平均水平。

趋势转变

据估计,由于高通胀和金融不确定性,越来越多的顾客倾向于选择负担得起的食物,如自制餐点,并减少在外出就餐的费用,这对克罗格来说是个好兆头。 增强其电子商务和交付能力是该公司目前的一个关键优先事项,这一战略应该对其长期有利。

克罗格首席执行官罗德尼麦克马伦在上次财报电话会议上表示, “我们的研究表明,在家做饭比外出就餐便宜三到四倍。 正是 Kroger 帮助我们的客户快速创新以满足他们的需求。 我们灵活且以客户为中心的方法帮助我们在 2022 年取得了强劲的成果,从而实现了家庭总数的增长并提高了客户忠诚度。 随着这一细分市场增加了 110 万个家庭,我们在高收入家庭中看到了特别强烈的反应。”

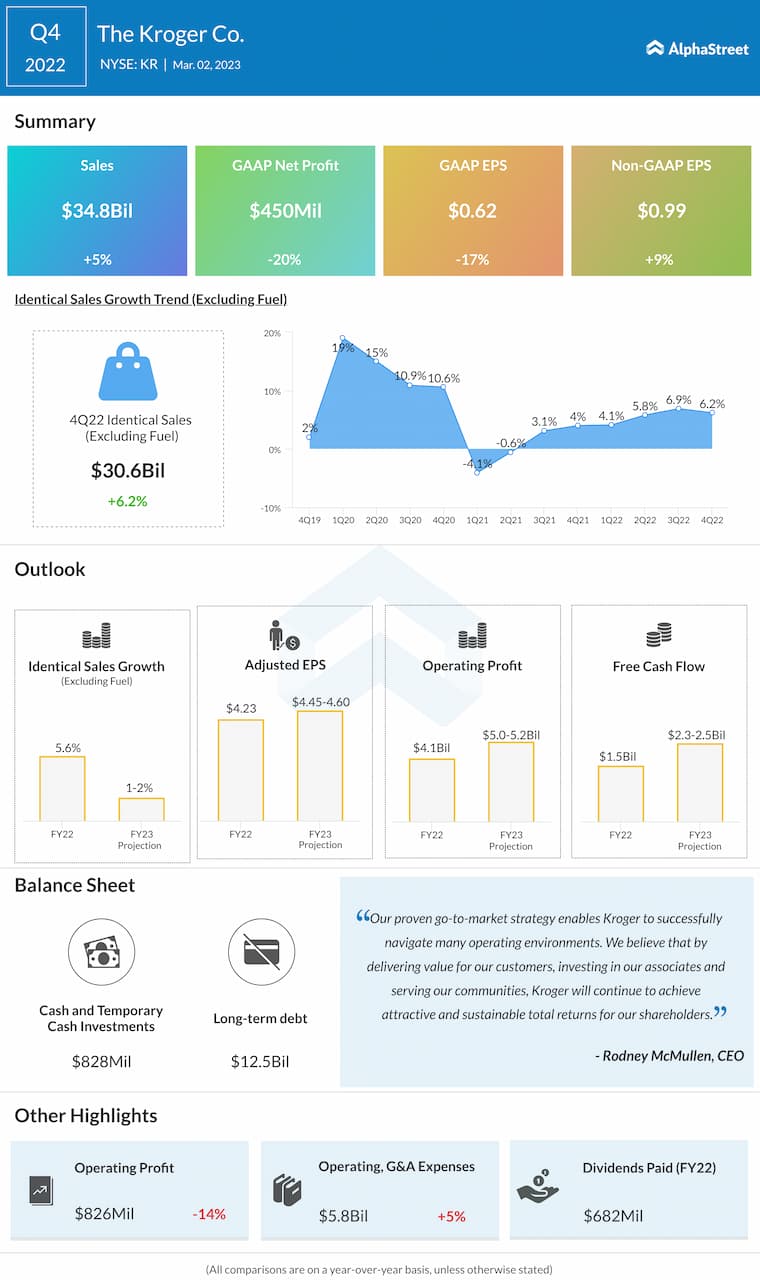

克罗格 (Kroger) 的 2023 年第一季度财务报告定于 6 月 15 日开盘前发布。 据市场观察人士称,预计净利润将下降 1 美分至每股 1.44 美元。 4 月份季度的普遍销售额估计为 348 亿美元,同比增长 5%。

金融

该公司在提供好于预期的业绩方面有着良好的记录——在过去三年中,季度收益经常超过预期。 这一趋势在 2022 年的最后几个月仍在继续,尽管收入低于预期。 第四季度,销售额和调整后利润分别增长至 348 亿美元和每股 0.99 美元,而同期销售额每年增长 6.2% 至 306 亿美元。

根据管理层的最新指引,调整后收益、营业收益和自由现金流在 2024 财年将逐年增加。与此同时,预计全年同店销售额将下降。

在下周的财报公布之前,克罗格股票的表现并不十分令人鼓舞。 在最近几周失去动力后,该股在周五下午走高。

[ad_2]

Source link