[ad_1]

Wiltser/E+ 来自 Getty Images

湖岸银行 (纳斯达克:LSBK) 是 Lake Shore Savings Bank 的银行控股公司,Lake Shore Savings Bank 是一家来自布法罗地区的联邦特许银行。

该银行在集中的市场中保持了较高的市场份额。 它有 存款增加,盈利能力提高,每股收益高于资产。

此外,该公司在全球金融危机期间表现出色。 它主要是存款融资,有弹性的贷款账簿,以及成功的抵押贷款发起业务。

不幸的是,该公司已收到 OCC 的停止和停止命令,涉及其欺诈预防和反洗钱系统的故障。 该公司在过去几个月中进行了几项关键的管理层变动,并记录了与此合规性相关的额外费用。

虽然我不认为 OCC 订单意味着重大风险,但合规需要更高的未来费用。 如果银行的利息 成本也增加,盈利能力将在中期受到影响。 我不认为 LSBK 是这些价格的机会。

注:如无特殊说明,所有信息均来自 LSBK 向美国证券交易委员会提交的文件. LSBK 可互换用于银行和银行控股公司。

业务描述

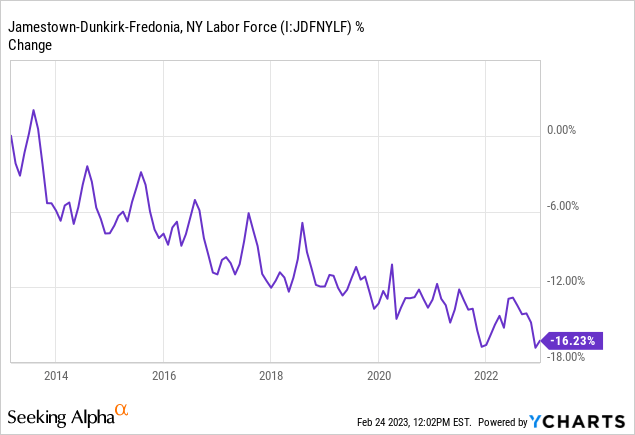

当地联邦特许银行:LSBK 是一家国家银行,但该公司仅在纽约布法罗周边地区开展业务。 特别是,该公司一半以上的存款来自肖托夸县。 根据 FDIC,公司从2000年开始就一直保持着15%的存款份额。但是,由于其他两家银行也有15%,其余两家分别有20%和25%,所以排名只排在第5位。 这是一个集中的市场。 当伊利县合并后,LSBK 的份额下降到不到 1%,因为布法罗是伊利的一部分。

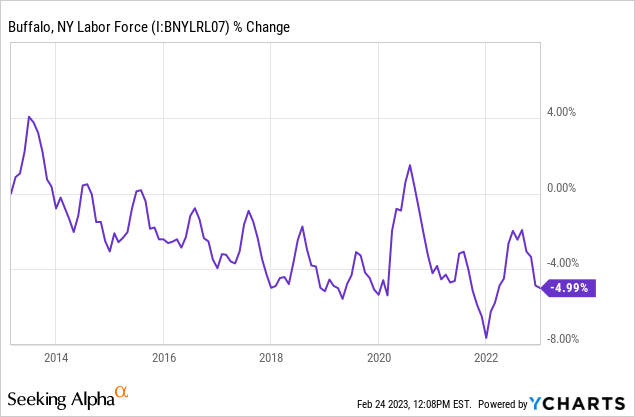

人口统计数据不是很好:包括肖托夸县在内的詹姆斯敦-敦刻尔克-弗雷多尼亚 MSA 的工作人口一直在显着且持续下降。 它的年龄中位数(43 岁)高于全国平均水平,但家庭收入中位数低于全国平均水平。 更大的城市布法罗也遭遇了类似的情况,人口流失。 纽约是税收最重的州之一,无论是在个人还是企业层面,都受到了净移民的影响。

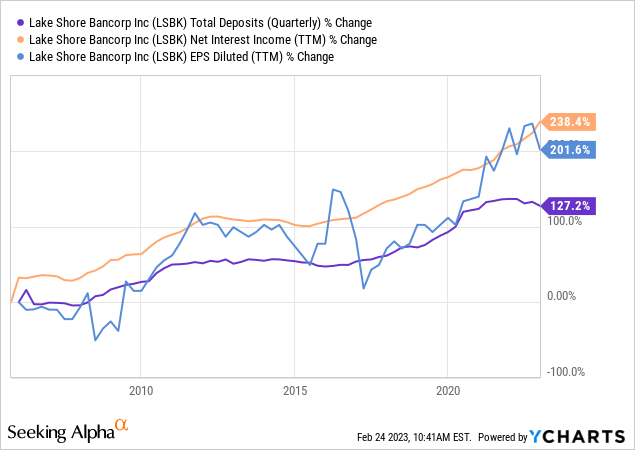

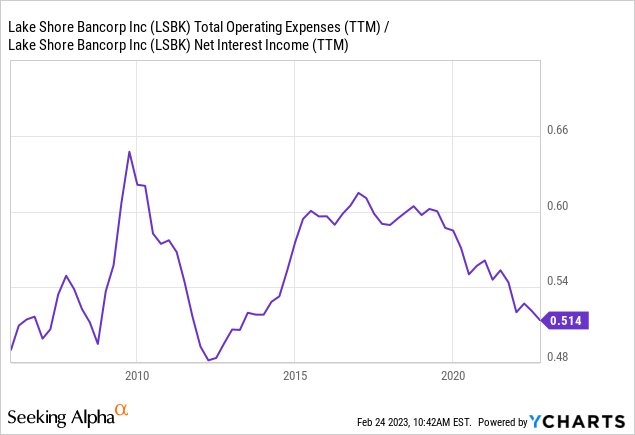

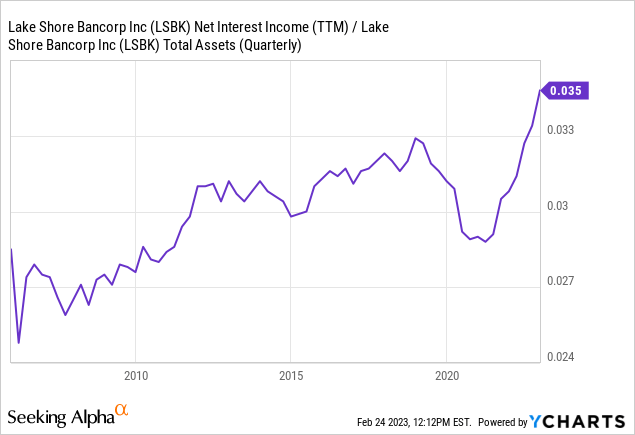

盈利增长:尽管如此,LSBK 仍能够增加其存款(下图第一张)。 最重要的是,它在保持效率(下图第二张)和增加净息差(下图第三张)的同时做到了这一点。

这导致净利息收入和每股收益的增长速度快于资产,这是管理能力的标志(下图第一张)。

抵押贷款业务:LSBK 是 FHLMC 合格抵押贷款的发起人和经销商。 这提供了额外的收入来源,尽管这一渠道在去年已经枯竭。

强大的所有权:银行控股公司为Lake Shore Mutual Holding Company所有,集中了LSBK 62%的股份。 我更喜欢拥有强大所有者的公司,因为与小股东相比,他们拥有更多的代理机构来指导公司的业务。

LSBK 的一个有趣方面是其控股公司 LSMHC 放弃了收取股息的权利。 对于此豁免,没有以股份或特别权利形式支付的还款。

资金配置

主要是可变的商业房地产贷款:LSBK 的贷款账簿为未来的更高利率情景做好了相对充分的准备,因为它的很大一部分贷款是可变利率的。 截至 2021 财年,其 53% 的贷款是可调整利率贷款,大部分在商业房地产领域,占账面的 51%。

可调整利率是一把双刃剑,尤其是对于商业房地产而言,因为它们以借款人为代价来保护贷方。 如果固定利率商业房地产贷款在利率上升的背景下由于其收入来源受到限制而面临风险,则该风险会因更高的利息负担而增加。

因此,浮动利率可以防止利息成本上升,但前提是借款人违约概率更高。

全球金融危机风险管理: LSBK 在 GFC 期间表现非常好。 之间 2007年 和 2014, 净注销额为 360 万美元。 该公司也没有记录其他类型的损失,如房地产销售。

但事实是,当时该公司有一本书包含合格的住宅抵押贷款,这是最安全的房地产贷款类型。 今天,这本书是另一种类型。

小证券簿: LSBK 的证券账户很小,只有 7000 万美元 截至 2022 年第三季度. 这些主要是市政债券。 不幸的是,8600 万美元的摊销成本带有 1600 万美元的未实现亏损,这些都是在 22 财年产生的。 这很难理解,因为该银行的证券在 21 财年的平均收益率为 2.3%。 他们不应该表现出如此巨大的损失。 LSBK 的账面显示其摊余成本损失了 20%,而市政债券 ETF 的平均损失为 10%,直到 2022 年 9 月。

监管风险

2021 年 11 月,LSBK 发现了一个网络安全漏洞,据该公司称,该漏洞并未损害客户信息。

随后,该公司宣布已与货币监理署(联邦银行的监管机构之一)就一项改进其 IT 流程的计划达成协议,以防止违反《银行保密法》和反洗钱条例。

该协议导致包括一名新的执行官, 首席运营官,具有防止欺诈的背景. 随后公司CEO兼总裁宣布退休 (虽然他 64 岁,所以这个问题可能无关)。

最后,在 2023 年 2 月, OCC 发布了同意令,等同于停止令,敦促银行遵守 BSA/AML 改进计划。 董事会于当日暂停派发公司股息. 最新消息是,该公司的 首席会计官辞职 几天之后。

我相信这些事态发展并不代表公司存在欺诈或重大风险。 在我看来,它们代表管理层对联邦银行所需的监管负担缺乏关注。

然而,合规可能会增加银行的成本,银行可能会被罚款,因为它没有及时合规,或者因为发现之前的违规行为。

此外,存款人可能会以不同的方式看待这个问题。 几篇新闻文章已在当地媒体上发表,标题引用了 银行的“麻烦状况”或“不当做法”. 尽管这些在 OCC 同意令的上下文中具有特定含义,但读者可能会以非常不同的形式来解释它们。

估值

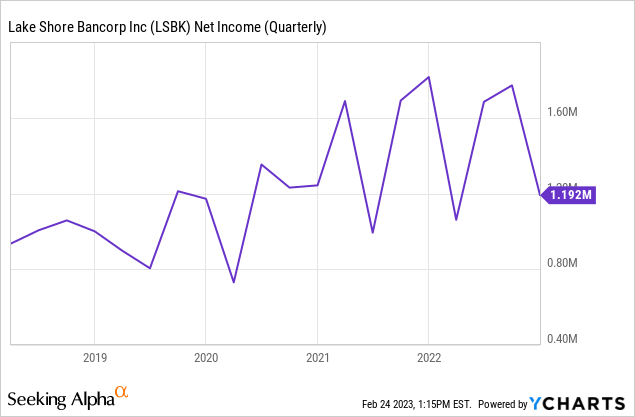

公司近期发布数据 22 财年第 4 季度和 22 财年的收益.

该数据表明监管成本正在削弱公司的利润。 本季度非利息支出同比增长 30%。 结果是第四季度的盈利能力为 2019 年以来最低。

以目前 6500 万美元的市值计算,该公司提供的 22 财年市盈率为 11.7 倍。 我们必须回答两个问题:第一,盈利是否可持续;第二,倍数合理吗?

在第一方面,我认为短期和中期盈利将难以持续。 在不考虑罚款或名誉损失的情况下,公司将因遵守 OCC 而面临更高的成本。 此外,如果公司面临存款赎回,将不得不在巨额亏损的情况下出售证券。 它的证券账簿相对较小,公允价值仅为 7000 万美元。 贷款不能像赎回存款那样容易地出售。

最后,尽管最近该公司提高了息差并且没有报告更多的非应计贷款或丧失抵押品赎回权,但其可变利率商业房地产存在风险,这可能导致更高的准备金。

因此,应针对未来较低的盈利能力调整倍数。 我认为 15 倍的倍数是可以接受的,因为该公司在肖托夸县拥有强大的地位,并且已经显示出通过效率和风险管理来提高盈利能力的能力。

将 22 年第四季度的净收入年化后,明年的净收入为 480 万美元。 将净收入同比下降 30% 应用于 21 财年净收入,得出 400 万美元的净收入。 我相信这些估计是乐观的,因为它们没有包括 LSBK 利息成本的增加,也没有包括(至少是暂时的)收益的进一步增加。 无论如何,这些估计只会使公司使用 15 倍市值和当前市值得到合理估值。 没有安全边际,也没有实现的机会。

结论

LSBK 有几个有趣的品质:市场地位稳固、效率提高、盈利增长高于资产增长以及强大的股东。

然而,考虑到相对乐观的情况,以及在利息和运营方面成本相对稳定,该公司的市盈率几乎无法接受。 如果公司只在乐观的情况下估值合理,那么这只股票就不是机会。 此外,该公司未来面临重大风险,尤其是高于平均水平的存款赎回,必须通过实现证券账簿上的损失来弥补。

尽管如此,我相信 LSBK 的逆风将是暂时的,该公司最终将恢复盈利,同时有望保持其长期的积极品质。

出于这些原因,我认为 LSBK 是一只有趣的股票,尽管在这些价格下不是机会。

编者注:本文涵盖一只或多只微型股。 请注意与这些股票相关的风险。

[ad_2]

Source link