[ad_1]

crstrbrt

林研究公司(纳斯达克股票代码:LRCX) 大力投资研发,为消费者提供创新解决方案。 由于其专业知识,该公司已经能够实现两位数的收入增长,超过行业增长率的三倍。 根据行业研究, 整个市场预计将以个位数的高增长率增长,这对业务来说是一个重要的推动力。 然而,对中国出口的限制可能会减缓公司的增长率,这就是为什么我们在 DCF 模型的假设中采用了保守的方法。 然而,即使采用保守假设,我们的分析也表明该股票的交易价格远低于其内在价值。

有几个因素正在推动半导体制造设备市场的增长。 物联网、5G 技术和人工智能的兴起正在推动对电子设备的需求,进而推动对半导体和 为市场增长做出贡献。 汽车行业越来越依赖用于 ADAS、自动驾驶和信息娱乐系统的半导体,这是市场增长的另一个重要驱动力。 此外,公司为打造先进制造设备而在研发方面的大量投资导致对此类设备的需求激增,并支持市场扩张。 最后,世界各国政府都在为半导体行业的发展提供激励和支持,进一步推动市场的投资和增长。 鉴于强劲的需求,预计半导体制造设备市场将从 2020 年的 624 亿美元扩大到 2027 年的 958 亿美元,复合年增长率为 9.0% (研究和市场分析)。

Lam Research Corporation 处于有利地位,可以利用这一增长趋势。 从 2010 年到 2020 年,半导体设备市场以 5% 的复合年增长率 (CAGR) 增长,从 395 亿美元增长到 642 亿美元。 然而,Lam Research 以 14.8% 的收入复合年增长率跑赢行业,几乎是同期整体增长率的三倍。

Lam Research 专门从事半导体加工设备的制造和分销。 他们的产品线专为集成电路生产量身定制,包括可用于在硅晶圆上沉积、蚀刻和抛光薄膜材料的各种系统。 除了销售这些产品,Lam Research 还为客户提供维护、培训和升级支持等相关服务。 Lam Research 与半导体行业的最大巨头合作,这些巨头依赖 Lam Research 的产品和服务来生产其尖端半导体设备。 通过提供先进的技术和专业知识,Lam Research 与众多客户建立了持久的合作伙伴关系,这些客户依靠他们在半导体市场上保持竞争力。

管理层正积极投资于创新,以继续跑赢行业。 2020 年,Lam Research 宣布了 Vantex 的开发,这是一项针对蚀刻设备市场的创新技术,可能会提高公司的销售额。 该技术允许更高的蚀刻选择性和降低的侧壁粗糙度,这是生产更小和更先进的芯片所必需的。 Vantex 可以通过消除额外的处理步骤来降低制造成本,从而为芯片制造商节省成本。 该技术满足了客户对更先进蚀刻设备的需求,使 Lam Research 在市场上具有竞争优势。 此外,Vantex 的卓越性能可以提高客户忠诚度和重复业务,从而扩大合作伙伴关系。 管理层承认 Vantex 技术为公司提供了市场竞争优势,满足了客户对更精密蚀刻设备的要求。

Acuity Precision 500 系统是 Lam Research 战胜其竞争对手的另一个重要因素。 世界各地的半导体制造商广泛采用该系统,该系统在检测和表征晶圆上的缺陷和颗粒方面提供了高分辨率和准确性。 是保证半导体器件质量和良率的必备工具。 该系统配备了先进的光学器件和算法,可以检测小至 10 纳米的缺陷,使其成为市场上最精确的检测工具之一。 此外,它的吞吐量很高,每小时最多可以检查 240 个晶圆。

该系统已被三星电子(OTCPK:SSNLF)、美光科技(MU)、英特尔公司(INTC)和GlobalFoundries(GFS)等多家知名行业参与者采用。 其高分辨率、准确性和多功能性是该产品最有益的特性之一,已被确定为促成其成功的关键因素。 根据最受欢迎的半导体行业研究公司之一——SEMI,半导体制造商正在增加对晶圆检测工具的投资。 调查显示,制造商积极投资于可以识别较小缺陷并提供有关其原因的更详细信息的工具开发。 由于设备的复杂性不断增加,现在检测缺陷变得更加困难。 因此,错误检测会导致生产过程中出现更高的故障率。 这就是生产商准备大力投资系统以降低成本的原因。

凭借创造性的方法,该公司在 2022 财年取得了前所未有的成功,每股收益创历史新高,收入达到创纪录的 190 亿美元。 内存部门主导系统收入,占50%,而NAND部门占39%,DRAM部门的集中度较上一季度有所下降。

该公司在中国面临困难,因为该地区占总收入的 24%,低于上一季度 30% 的水平。 由于美国对中国半导体产品的出口限制,Lam Research 预计将失去其有利可图的中国市场,这可能导致收入损失 2 至 25 亿美元。 管理层还预计毛利率将缩减至 44.5% 的水平。 Lam Research 在中国最重要的客户之一是 Yangtze Memory Technologies Co.,该公司为其提供晶圆制造机。 然而,新的限制可能会严重限制这种合作。

在利润率方面,由于客户和产品组合的变化,在截至 2022 年 12 月的季度中,毛利率较低,因此业务面临多项挑战。 管理层预计 2023 年 3 月季度的工厂和现场利用率较低,这可能会对毛利率产生负面影响。 与此同时,营业费用较上一季度增长 6%,主要是由于研发项目支出增加,占总支出的近 67%。

估值

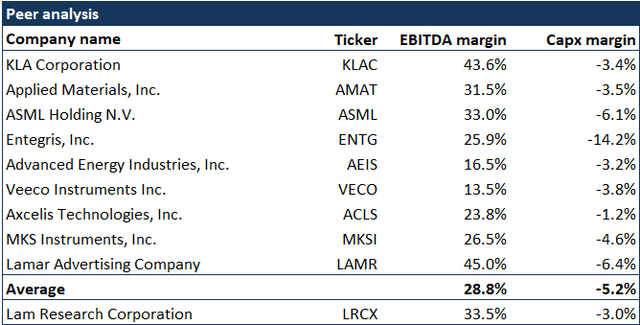

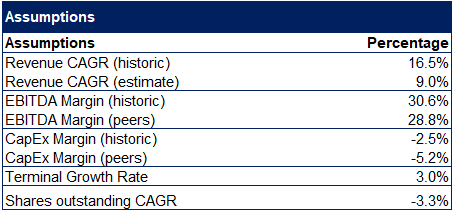

为进行估值分析,我们采用了收益法和相对估值法。 为了计算即将到来的 5 年期间的收入,我们采用了 16.5% 的历史平均收入复合年增长率,并使用线性插值法将 2027 年的增长率降至 9%(Researchandmarkets 分析)。 同样,我们采用了历史平均 EBITA 和资本支出利润率,并对它们进行了插值,以达到 2027 年同行的平均利润率。

LRCX同行 (作者(seekingalpha.com))

与 Lam Research 的历史利润率相比,同行在这两种情况下的利润率都更为保守。

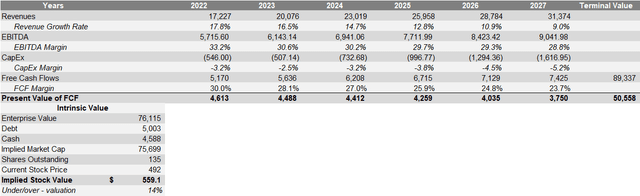

Lam Research DCF (作者)

对于 WACC,我们使用了 1.47 的 60 个月贝塔系数,得出 12.1% 的 WACC。

LRCX加权平均资本成本 (作者)

因此,我们得到的隐含股价为 559 美元,比 2023 年 3 月 4 日的当前市场价格 492 美元高出 14%。

LRCX贴现现金流 (作者)

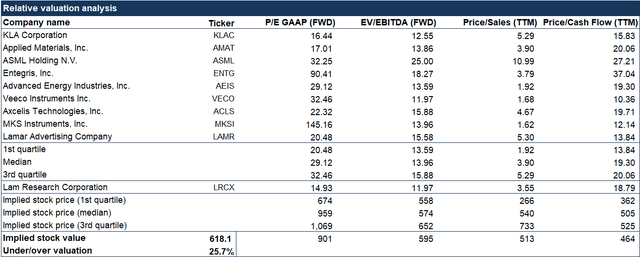

我们也进行了相对估值分析。 使用 9 个竞争对手的市盈率 (FWD)、EV/EBITDA (FWD)、价格/销售额 (TTM) 和价格/现金流量 (TTM) 倍数,我们发现该股票相对于同行而言被低估了,因为隐含股票价值为 618 美元,表明低估了 25.7%。

LRCX相对估值分析 (作者(seekingalpha.com))

结论

Lam Research 的表现非常出色,并成功推出了产生大量现金流并占领市场份额的创新解决方案。 我们的估值分析表明该股被低估,我们给予买入评级,股票价值为 589 美元,表明低估了 20%。 我们通过对两种方法进行平均得出了这个内在价值。

[ad_2]

Source link