[ad_1]

编者注:Seeking Alpha 很荣幸地欢迎 Andrew Dessy 成为新的贡献者。 成为 Seeking Alpha 贡献者并为您的最佳投资想法赚钱很容易。 活跃的贡献者还可以免费访问 SA Premium。 点击 在这里了解更多»

埃里克布罗德范戴克

主要论文

自由 SiriusXM 集团 (纳斯达克股票代码:LSXMK) 令人困惑,令人困惑,以至于许多投资者甚至不想碰它。 这只股票的市值为 90 亿美元,价格太便宜了,不容忽视,今天的价格给你的不是一个,而是两个以价值价格计算的复合消费者垄断。 30% 的资产净值折价很诱人,但 LSXMK 倾向于以一致的折价与其主要子公司 Sirius XM Holdings (SIRI) 同步交易。 因此,LSXMK 的其他资产被忽略,Live Nation Entertainment 的 31% 股权 公司 (丽薇) 是最诱人的。 一个 即将分拆 将 LYV 股份转换成单独的跟踪股票可能有助于释放价值,但即使忽略这一点,基础资产也在贴现现金流的基础上以价值价格交易。

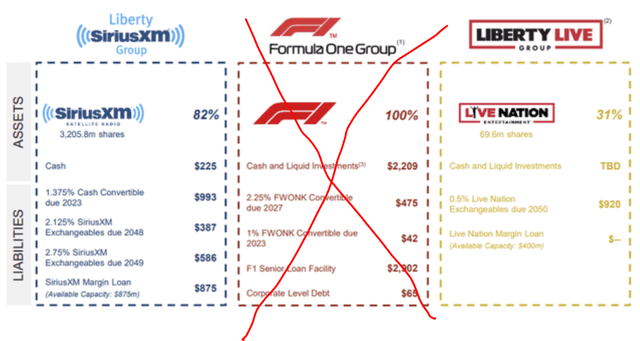

LSXMK 是一只跟踪股票,提供 SIRI 82% 的股份、LYV 31% 的股份、Braves Group (BATRK) 3% 的股份、Formula One Group (FWONK) 2% 的股份以及一些属于 Liberty Media 的股份债务。 这笔债务可以在下面的分拆图中可视化,估计 26 亿美元的净债务归因于 LSXMK,9.2 亿美元归因于新的 Liberty Live Group 跟踪股票。 请注意,如果计入 SIRI 的负债,LSXMK 的净债务总额约为 110 亿美元。 该图有助于可视化 LSXMK 股东承担的子公司之上的额外债务。

分拆后的 LXSMK 资产 (2022 年自由投资者日演讲)

FWONK 和 BATRK 的股权将在分拆期间以待定方法结算和清偿,并且不会对 LSXMK 估值计算产生实质性影响。 话虽如此,投资者在未来几个月应注意 LSXMK 持有人将如何在分拆后获得这些集团间利益的补偿。 由于 LSXMK 的交易价格始终比 NAV 低 30%(或高出 50%),因此需要进一步的 DCF 估值工作来解读当前的 LSXMK 价格是否提供了显着的安全边际。 我将分别对这两个分拆部分进行估值,将额外的 Liberty 债务考虑在内。 首先是 Sirius XM。

天狼星 XM

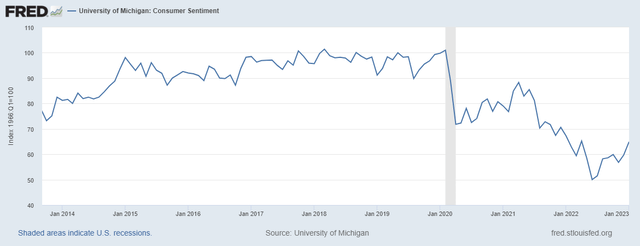

Sirius XM 提供了令人失望的 2023 年指引,预计收入持平 90 亿美元,并暂停了对订户的指引。 不过,这一切都是有道理的,因为如果管理层在宏观经济环境恶化且新车销量处于 2011 年以来的最低水平时提供乐观的指导,那将是令人担忧的。Sirius XM 严重依赖提供新车和新车的免费试用二手车,预计转化率分别为 30% 和 20%。 汽车销量下滑以及多年来最低的消费者信心将在短期内继续影响可自由支配的支出。

密歇根大学消费者信心指数 (fred.stlouisfed.org)

有不确定性,就有机会。 尽管来自财力雄厚的音乐流媒体行业的竞争,Sirius XM 已经证明了他们在正常经济条件下继续增加收入和用户数量的能力,自 2011 年以来收入增长了两倍,总用户增长了 65%。自 2013 年以来,该公司能够他们的 EBITDA 平均增长 8%,在过去 5 年下降到 5%,从 2021 年到 2022 年仅增长 1%,恰逢十年来最糟糕的新车销售。

2022 年 Liberty Media 投资者日演讲

如果不回顾 2019 年对 Pandora 的收购,对 Sirius XM 的分析是不完整的,不幸的是,结果并不令人满意。 与可以被视为垄断卫星广播业务的 Sirius XM 不同,Pandora 面临来自亚马逊 (AMZN)、苹果 (AAPL)、Alphabet Inc (GOOGL) 和 Spotify (SPOT) 等公司的巨大直接竞争。 自 2019 年以来,音乐流总量下降了 50%,但 Pandora 能够将其付费用户数量保持在 620 万左右,实际上收入增加了 20%。 尽管总体结果糟糕,但令人鼓舞的是,Pandora 正在开发与 SIRI 的高级用户类似的客户资料,指出未来潜在的协同效应和捆绑。

Liberty Sirius XM 估值

考虑到上述到 2023 年消费者疲软和汽车销量下降,我估计 2023 年运营现金流将适度下降。此外,由于卫星建造,2023 年的资本支出将增加,自由现金流指导为 10 亿美元那一年。 此后,资本支出预计将下降,然后在 2027 年正常化。

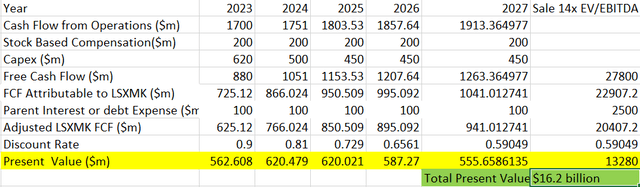

希望汽车销量能够在 2024 年复苏,我预计 SIRI 的 EBITDA 将能够恢复到每年 5% 的增长,这可能转化为运营现金流增长 3%。 我假设资本成本为 10%,并使用 DCF 退出倍数法估计 EV/EBITDA 为 14,这接近 SIRI 的历史平均水平。 根据历史债务水平,我预计 SIRI 子公司在 2027 年的净债务为 170 亿美元,根据 Liberty 的分拆文件,LSXMK 母公司的净债务将额外增加 25 亿美元。 根据这些假设,2027 年的 EBITDA 将为 32 亿美元,从而使 2027 年 SIRI 的退出价格为 278 亿美元。 LSXMK 将获得 205 亿美元的母公司债务净额,这些债务需要折现为现值。 我还假设这 25 亿美元的额外债务将使 LSXMK 股东每年支付 1 亿美元的利息费用。 这反映在我下面的模型中:

Liberty SiriusXM 追踪器 DCF (笔者)

该模型表明,仅考虑 SIRI 股权时,购买 LSXMK 可提供比当前市场价格高 80% 以上的上涨空间。 不错,但让我们继续 LYV,它是最重要的。

LYV:被低估的股份

LYV 控制着约 70% 的票务和现场活动场地市场,并在 57 个国家开展业务。 事实上,在 Ticketmaster 上对泰勒·斯威夫特 (Taylor Swift) 演唱会门票的巨大需求之后,该公司最近因垄断行为受到监管审查。 Live Nation 和 Ticketmaster 于 2010 年合并创建了一个企业集团,该集团通常既出售门票又拥有举办音乐会或其他现场活动的场地。 有些人可能认为这种审查是一种风险,但我认为这对股东来说是肯定的利润。

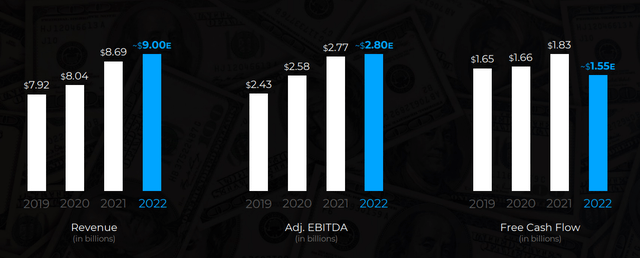

这种垂直整合的消费者垄断也有自由现金流的增长来支持它。 该公司的运营现金流已从 2013 年的 4.2 亿美元增加到 2022 年的 18 亿美元,扣除资本支出后分别为 2.83 亿美元和 14.8 亿美元。 这是自由现金流的 20% 年复合增长率! 但值得注意的是,这种现金流并不总是一致的,在 2020 年停工期间,该公司损失了 14 亿美元。 此外,尽管存在种种宏观经济逆风和消费者疲软,但现场活动似乎是这一趋势的例外,与 2021 年和 2022 年相比,2023 年迄今为止的门票销售额增长了两位数。

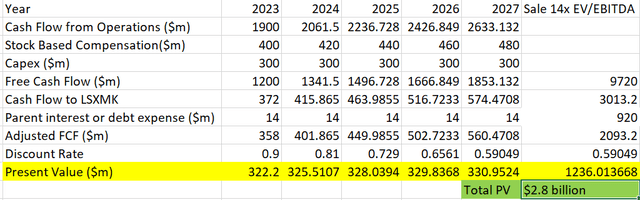

Liberty Live 集团估值

在 2020 年中断之前,LYV 的 EBITDA 能够平均每年增长 8.5%,并以类似的速度增加运营现金流。 考虑到公司的垄断性质,以及在宏观经济逆风的情况下销售持续强劲,公司在未来 5 年可以继续以平均 8.5% 的速度增长经营现金流和 EBITDA 是合理的。 我假设公司将根据历史债务水平将债务增加到 145 亿美元,到 2027 年 EBITDA 将增加到 17 亿美元,并将以 14 倍 EV/EBITDA 的退出倍数进行交易。 这是它过去交易的保守一端。 正如我们从模型中看到的那样,LYV 的债务负担以及 Liberty Live Group 跟踪股票应占的 9.2 亿美元债务对估值产生了重大影响。 我使用 10% 的贴现率作为估计的资本成本,并假设基于股票的薪酬和资本支出会适度增加。 这表明 Liberty Live 集团价值约 28 亿美元。

Liberty Live Group Tracker DCF (笔者)

总估值

根据我们的 DCF 模型显示,新的 Liberty Sirius XM 追踪器的价值为 162 亿美元,而 Liberty Live Group 追踪器的价值约为 28 亿美元,购买 LSXMK 可以为投资者带来约 190 亿美元的分拆后现值。 这表明目前 LSXMK 的市值约为 90 亿美元,或超过 50 美元/股的目标价,上涨空间超过 100%。

风险

消费支出: LYV 和 SIRI 都严重依赖可自由支配的消费者支出,如果我们的经济衰退持续很长时间,结果可能比估计的要糟糕得多。

冠状病毒大流行: LYV 受到冠状病毒大流行的不利影响,由于旅行和大型团体活动的限制而造成严重损失。 如果将来发生类似的事情,预计会再次遭受严重损失。

跟踪库存风险: 购买跟踪股票会使投资者暴露于母公司的基本业绩,即使 LYV 和 SIRI 表现良好,这也会产生不利影响。 此外,我假设母公司不会大幅增加债务水平,这会对 DCF 估值产生不利影响。

SIRI 竞赛: 尽管 Sirius 和 XM radio 于 2008 年合并,垄断了卫星广播业务,但流媒体竞争对手(如 AMZN)和传统的 AM/FM 广播在收听时间方面存在激烈竞争。 此外,最近将 Apple Car Play 集成到新车中可能会进一步阻碍对 SIRI 产品的使用,并鼓励使用音乐流媒体竞争对手。

分拆风险: 尽管分拆旨在释放股东价值,但由于不分青红皂白的抛售,分拆通常会在短期内出现价格下跌。 此外,不能保证分拆会在此时发生,并且需要获得监管部门的批准,但管理层预计将在 2023 年上半年完成。

结论

我们的 DCF 模型建议的资产净值折让 30% 和 100% 上涨相结合,为对两种消费垄断型企业感兴趣的长期投资者提供了良好的安全边际。 估计在未来 3 个月内即将发生的分拆可能会在中短期内为股东释放价值,因为 LYV 的股份很容易被忽视,而 LSXMK 往往与 SIRI 保持同步交易。 新的 LYV 追踪器将迫使市场对股份定价,尽管它可能在短期内下跌,因为分拆往往会受到不分青红皂白的抛售。 精明的投资者可能也有兴趣在分拆后以折扣价购买 LYV 追踪器。 标的公司未来现金流的实现确实存在很多风险,SIRI 面临着激烈的竞争,而且两家公司都依赖于强劲的消费者支出。 此外,利率上升加上公司沉重的债务负担可能会抑制股东价值的实现。 话虽这么说,我们的模型表明内在价值超过 50 美元/股。

[ad_2]

Source link