[ad_1]

法罗尼

凭借 58 亿美元的总市值和快速增长的收入,Lithia Motors 制定了雄心勃勃的五年计划,成为美国第一大新车零售商。 它的股票可能被低估 对其某些倍数进行基本面分析,但技术信号目前是 LAD 的强势卖出指标。

收入

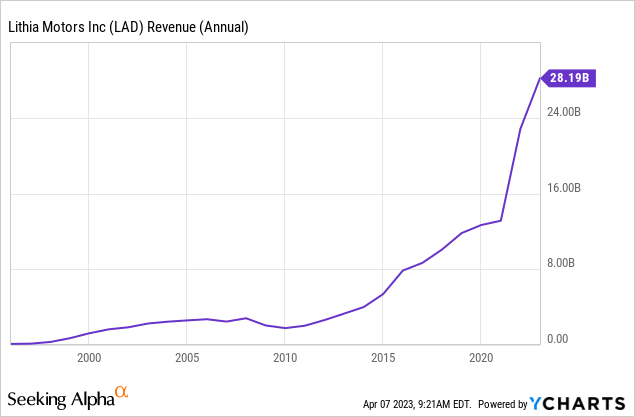

从 2009 年到 Covid 大流行,Lithia Motors 的收入稳步增长,但没有达到我希望看到的健康销售增长的图表上的 45 度曲线。 然后在 2020 年年中,销售额开始从每季度 28 亿美元迅速攀升至 2022 年的每季度 70 亿美元,收入翻了一番还多。

强劲的扩张是由 Lithia 快速的经销商步伐共同推动的 收购并推动通过其汽车电子商务门户网站 Driveway 在线销售二手库存。

到 2025 年,收入增长预计将与大流行前的速度持平。请参见下图,右上角的虚线显示为估算值。

LAD 收入估算 (Sentieo)

估值

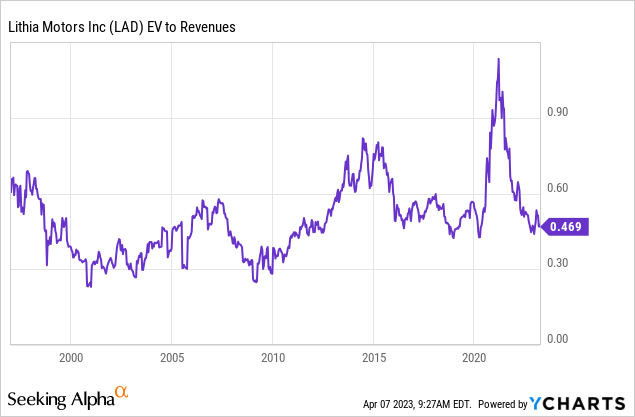

LAD 当前的 EV/Sales 倍数是 0.48 倍。 现在通常这是一个不错的低倍数,表明股票可能被低估,尽管目前这对 Lithia 的行业和同行群体来说并不异常。 以下是一些 Lithia 同行的当前企业价值与销售比率的列表:

- Cars.com,纽约证券交易所股票代码:CARS,2.58 倍

- Copart Inc.,纳斯达克股票代码:CPRT,9.27 倍

- 开心汽车控股,纳斯达克股票代码:KXIN,0.35x

- Sonic Automotive, Inc,纽约证券交易所股票代码:SAH,0.36 倍

- AutoNation, Inc.,纽约证券交易所股票代码:AN,0.38 倍

- 阿斯伯里汽车集团,纽约证券交易所代码:ABG,0.49 倍

- Carvana 公司,纽约证券交易所股票代码:CVNA,0.59 倍

- CarMax, Inc.,纽约证券交易所股票代码:KMX,0.87 倍

两年前,在 Lithia 扩张最快的阶段,EV/销售额要高得多 (1.1 倍),但此后下降了一半以上。 在那次扩张期间它得到了很多炒作并且已经冷却下来。 总体而言,其目前的估值绝对处于历史低位,但没有什么值得兴奋的。

债务

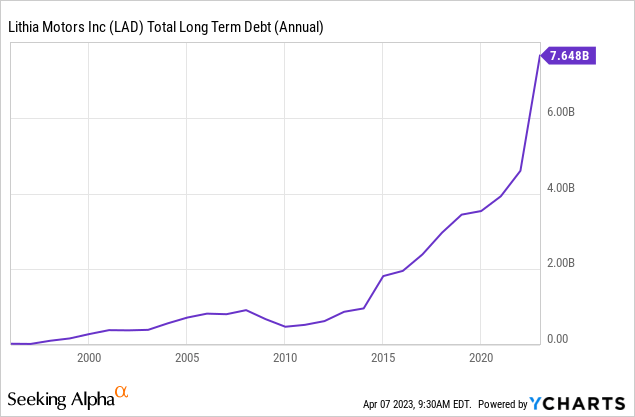

到 2022 年底,Lithia Motors 背负着近 80 亿美元的公司债务。 这大大高于其 2021 年的总额 49.6 亿美元和 2020 年的 41.7 亿美元的债务负担。 大流行前一年,Lithia 的总债务为 37.7 亿美元。

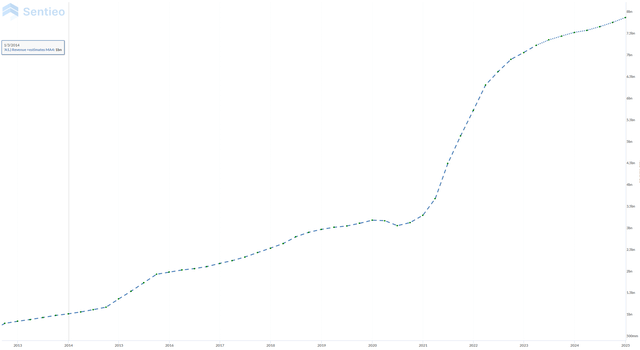

该公司通过购买表现不佳的汽车经销商以投资改进和通过其二手车在线展厅 Driveway 扩大 Lithia Motors 二手车库存的在线销售,承担了相当多的债务以为其业务的积极增长提供资金。 请参阅下表,了解这些支出最近是如何飙升的。

Lithia 用于收购新业务的支出 – 每季度 (Sentieo)

这些扩张带来的收入增长与 Lithia 的债务融资保持同步,因此其债务仍然可以偿还。 Lithia 目前拥有 11.4 倍的利息覆盖率,其大部分债务低于 5%(除了一些 2025 年到期的票据),因此即使债务迅速增加,偿债也不是问题。

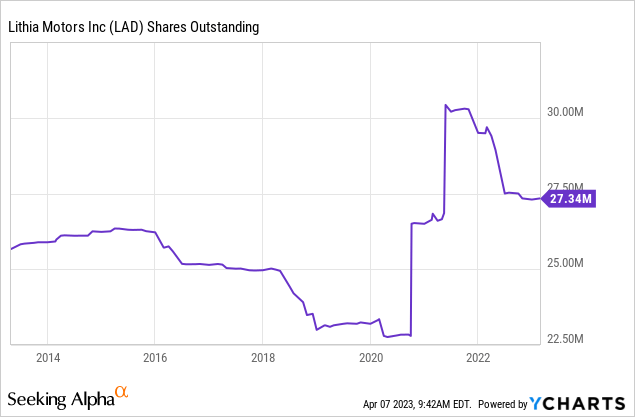

流通股

Lithia Motors 目前有 2700 万股流通股。 这一数字比该公司 2021 年的 2900 万股已发行股票减少了 2.41%。

在最近的股票回购制度之前,该公司发行了大量股票为其快速扩张进行资本融资,此外还自大流行开始以来就利用了公司债务融资。 在政府开始重新开放之前,部分发行的债券可能还用于资助疫情最严重时期的运营。

2020 年,Lithia Motors 已发行 2,400 万股流通股,因此与 2021 年相比发行了 500 万股,比大流行前该公司的流通股增加了 20%。

随着预计收入增长趋于平缓,回购显示了股权整合和企业责任方面的财务实力。 我真的很想看到这种情况继续下去,他们应该将这些股票买回到 COVID 之前的水平。

兼并与 收购

自大流行开始以来,Lithia 以低廉的价格大举收购业绩不佳的经销商,然后让它们重振旗鼓,以提高盈利能力。 在我看来,Lithia 本身并不是当前的收购目标,而且他们目前的战略可能不会让他们收购另一家上市公司。

这家大型经销商的收购增长恰逢大流行后美国汽车销售的繁荣,因为对消费品的被压抑的需求、处于历史低位的利率和创纪录的劳动力就业共同推动了汽车销售。 他们可能会继续学习这门课程,因为它对他们来说非常有效,但可能会放慢速度。

监管风险

Lithia 的业务和行业没有即将出现的重大新监管威胁,但该公司仍然受到同样严格的法律和监管要求的约束,这些要求管理零售和二手车销售以及构成所有非银行融资活动莉西亚的事。

像 Lithia 这样的公司在扩大业务的同时成功地专门应对了所有额外的监管合规负担,这确实给 LAD 这样的股票提供了一条“护城河”来保护它们免受与新进入者争夺市场份额的竞争。 这一重大的进入壁垒为 LAD 提供了广阔的空间,可以在没有新竞争的情况下继续扩张。

领导

Lithia 的企业领导层显然致力于积极扩大公司规模,目标是到 2025 年成为年销售额 500 亿美元的全国性汽车零售商。如果实现目标,Lithia 的门店数量将翻一番,收入翻两番,并且成为美国最大的新车经销商。

总的来说,公司的员工普遍喜欢 Lithia,但也有很多人有怨言。 该公司的 Glassdoor 评级为 3.3,与同行 Carvana 和 Carmax 相当,后者的 Glassdoor 评级分别为 3.0 和 3.8。 在对公司的抱怨中,排在首位的是管理不善和工作时间过长。 由于员工的评级较低,投诉如此猖獗,我不得不得出结论,Lithia 的领导层没有适当的指挥结构。

技术分析

LAD 股票的移动平均线和技术指标目前是强力卖出读数。 10 天、20 天、30 天、50 天、100 天和 200 天窗口的指数和简单移动平均线都是卖出信号。 相对强度指数、随机震荡指标和 ADX 震荡指标也都在卖出。

结论

对于在大流行之前购买了 LAD 股票的投资者来说,现在可能是时候获利了结,这取决于他们如何重新平衡投资组合以对冲今年惊人的宏观因素组合。 在一些内部人士在去年大量抛售之后,技术指标指向下坡,我不建议购买这家公司。

债务虽然现在可以偿还,但必须继续攀升才能扩大规模。 由于目前利率如此之高,他们将很难处理新问题。 这将大大减缓它们的生长。

此外,他们在积极扩张的过程中似乎忽略了一些事情。 其中最令人担忧的是他们的员工,因为在 2022 年期间,评论呈强烈下降趋势。他们的扩张使他们没有时间适当地审查和培训新的管理人员,相反,他们很可能只是“凑合”用温暖的身体。 最终这将是有害的,我担心公司甚至会因为这个因素而提前做出收入预测。 我见过很多次员工士气可以成就或毁掉一家公司。

他们将自己置于一个不稳定的境地,股东们期望他们继续快速增长,即使在这些下跌的股价水平下也是如此。 如果他们不能交付,那么股东将不会高兴,价格水平将进一步下降。 我的近期目标价是 175 美元,如果你真的想要这家公司,那就是你想要设置限价买入订单的地方。

所以总而言之,如果你已经拥有这只股票,那么此时就可以卖出。 否则就避免它。

[ad_2]

Source link