[ad_1]

科卡达

投资论文

在电动汽车持续繁荣的背景下,锂矿企业在股价和财务业绩方面表现强劲,有利的锂价提高了收入和利润。 为了有 由于锂价格强劲,收入和利润有所改善,因此必须实际生产锂。 Lithium Americas 的情况并非如此(纽约证券交易所代码:LAC). 它是未来的锂生产商。 如果它不是未来的锂生产商,在利率上升的背景下具有非常大的启动和增加资本需求,那么它就没有问题。 在最好的情况下,Lithium Americas 将按计划实现增产,但未来会产生大量的偿债成本。 在最坏的情况下,它可能不得不放慢其项目开发时间表,以避免承担未来几年服务成本非常高的债务,这将影响其盈利能力。 或者,股票稀释可能是前进的方向。 无论哪种方式,都很难看到这只市值超过 30 亿美元的股票的价值。

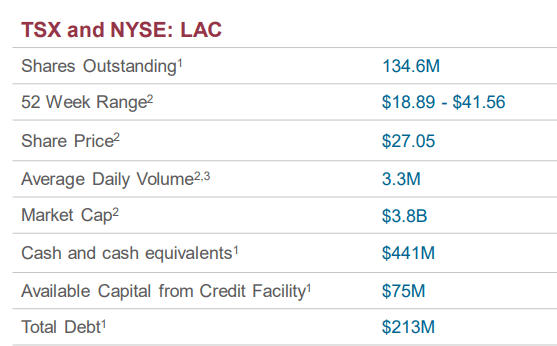

当前项目的预计收入与其市值和债务的对比:

由于其当前运营的收入来源很少,因此该公司的运营结果可以报告的不多。

锂美洲

到目前为止,它已经积累了 2.13 亿美元的长期债务。 它将如何满足其未来的融资需求还有待观察。 如果增加更多债务,将大大增加未来的偿债成本,这将影响利润率。 如果它会稀释股票,它将立即影响投资者。

锂美洲

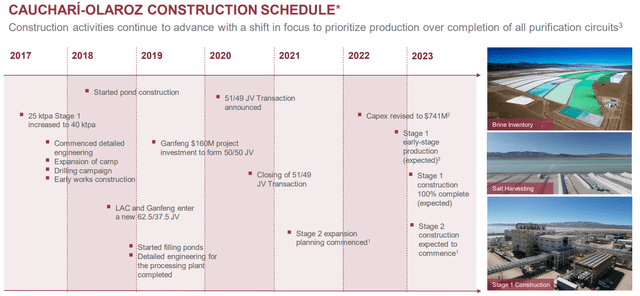

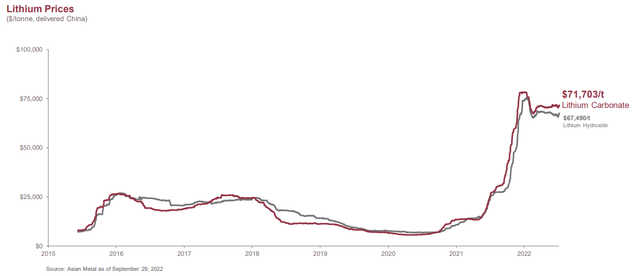

Lithium Americas 即将完成的主要项目是 Cauchari-Olaroz 站点。 一期产能为4万吨/年。 以目前 71,000 美元的现货价格计算,年收入将达到 28 亿美元,Lithium Americas 有权获得其中的 49%。 第二阶段将再增加 20,000 吨。

Lithium Americas 可能能够产生足够的自由现金流来支持 Cauchari-Olaroz 项目的第二阶段。 但是,它还有两个其他项目处于开发的早期阶段。 一个在阿根廷的 Pastos Grande,估计最终产能为 24,000 吨/年。 Thacker Pass还有Nevada项目,二期总产能可达8万吨/年。 目前尚不完全清楚执行这些项目所需的资金将如何筹集,或将花费多少。 也许这将是股票稀释和承担更多债务的结合。

投资影响:

由于市值在 30 亿美元左右,目前尚不清楚这只股票还有多少上涨空间,尤其是考虑到股票可能会被稀释。 长远看,归属于公司的总产量可达11万吨多一点。 按照目前的现货价格,它每年的收入可能高达 78 亿美元。 假设它将在某个时候实现 10% 的净利润率,一旦大部分的升级成本得到支付,其市值就不可能超过这些收入水平。 相比之下,Albemarle (ALB) 目前的远期市盈率约为 12,因此 10 的市盈率是一个合理的预期。 Lithium Americas 的市值可能会超过其收入水平,这主要是因为利润率高于我假设的 10%。 然而,通往更高利润率的道路可能很难实现。

寻找阿尔法

就收入而言,Albemarle 预计今年其锂和其他部门的总收入约为 75 亿美元,这与 Lithium Americas 未来的预期收入相当,一旦所有当前项目都将完成。 然而,利润率相当高,最近一个季度的利润率为 42%。 如此高的利润率有很多因素,包括公司成熟的商业模式,数十年的资产积累,以及有利的商业周期,在低利率时期承担新债和再融资旧债2008年后的时代。

随着大量锂生产能力的建设,市场对 Lithium Americas 股票如此看涨的原因是可以理解的。 锂显然处于一个巨大的、也许是不可阻挡的牛市中,而且正如之前的价格历史所表明的那样,它可能不一定会大幅下跌。

锂美洲

事实是,我们无从知晓锂价是会维持在目前的高位,还是会跌至类似于过去五年平均水平的水平。 牢记这一点,需要相应地评估 Lithium Americas 的收入和利润假设。 采矿业是一项非常不稳定的行业,无论开采的是何种矿物。

还有股票稀释以及以当前和未来可能更高的利率发行债券的问题。 我的猜测是,所有需要显着提升和启动成本的公司都会选择发行更多股票,以此作为限制未来偿债财务负担的一种方式。 随着产量的增加和收入的开始流入,我们很可能会看到该公司的市值显着增加。 这种增长有多少将使当前投资者受益,这在很大程度上取决于在此过程中股票稀释的程度。

还应该指出的是,Lithium Americas 正在实施一项计划,将公司拆分为一个北美部门和一个阿根廷部门。 对于一家尚未在盈利能力和其他财务指标方面证明自己的公司来说,在如此深刻转型的背景下,投资者将如何表现尚不完全清楚。 在我看来,目前投资者应该将其视为净风险,因为有太多变数会影响此类计划的执行以及后果。

由于投资者正在寻找与锂供应相关的任何东西,鉴于电动汽车的持续繁荣,锂矿股的估值很容易被冲昏头脑。 事实上,在其他人得意忘形的支持下可以获得收益。 但我们必须小心,不要在基本面最终决定一切时被套牢。 Lithium Americas 的基本面似乎仅显示出适度的上行潜力,在此过程中存在太多潜在陷阱。 Lithium Americas 可能会在本十年内成为主要的锂矿商。 不能完全确定投资者是否会从中受益。

[ad_2]

Source link