[ad_1]

数字交易的急剧增长在 COVID 时代加速,大大增加了信用卡服务的采用。 虽然持续的数字化转变推动了信用卡公司的增长,但它也带来了需要有效解决方案的新安全风险。 Mastercard Incorporated(纽约证券交易所股票代码:MA)多年来一直主导信用卡市场,一直相对不受外部挑战的影响。

该公司在创造可持续的股东价值方面有着令人印象深刻的记录。 通常,股票在每次下跌后都会迅速恢复势头,这使其成为可靠的投资选择。 在几个月前跌至两年低点之后,目前它正处于螺旋式上升之中。 MA 似乎有望回到去年初的历史高点。 对于那些在估值更有利时错过它的人来说,是时候扣动扳机了。 虽然该股票获得了大多数分析师的正面评价,但一些潜在买家会觉得它很贵。

积极的展望

万事达卡的业务相当稳定,因为人们使用信用卡是为了方便,同时也是现金的替代品。 随着越来越多的客户和商家习惯使用信用卡的好处,需求将不断增加。 有趣的是,Mastercard 本质上并不与 Visa Inc.(纽约证券交易所代码:V)竞争,因为这两家公司在各自的网络中拥有数量可观的商户和客户,而且市场还在不断增长。

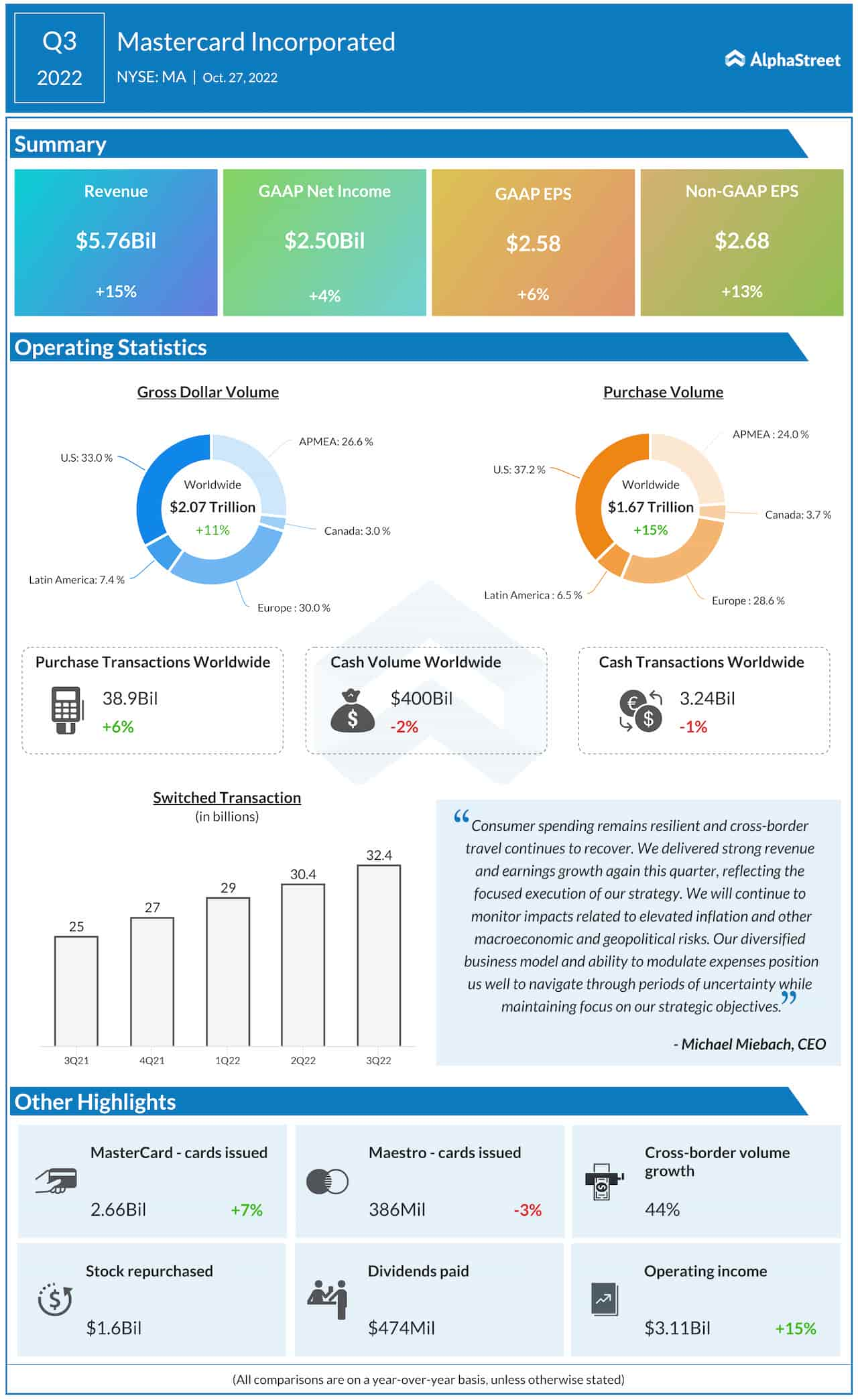

万事达卡公司 2022 年第三季度收益电话会议记录

该公司希望通过专注于支出调整和通过诸如 数字优先 主动性和捕获新的支付流。

万事达卡首席执行官 Michael Miebach 在上次财报电话会议上表示 “……宏观经济和地缘政治环境仍然不确定。 通胀压力仍然居高不下,各国央行正在继续采取积极措施使通胀保持一致。 由于乌克兰战争,养老金居高不下,欧洲的天然气供应令人担忧。 尽管如此,失业率仍然很低,工资在上涨,消费者储蓄水平仍然很高,而且信贷很容易获得。”

由于万事达卡的资本支出占收入的比例适中,而且它已经拥有完善的支付网络,因此营业利润率相对较高。 值得注意的是,在最近一个季度,该公司产生的净利润占当期收入的比例高达 43%。 在上一季度表现不佳之后,第三季度利润超出预期,过去八年几乎每个季度都是如此。

强劲的Q3

9 月份季度的总美元销量和采购量增长了两位数,总收入增长了 15% 至 58 亿美元。 这转化为调整后收益增长 13% 至每股 2.68 美元。 得益于健康的现金流,管理层继续向股东返还资本——在第三季度回购了价值 16 亿美元的股票。

与此同时,在瞬息万变的支付市场中,随着金融科技公司的虚拟卡越来越受欢迎,信用卡公司面临着市场份额被金融科技公司抢走的风险。 此外,挥之不去的衰退风险对万事达卡来说也不是好兆头,因为它最终会影响消费者的消费能力。

Visa 股票可以为您的投资组合增值。 这就是为什么

虽然大多数华尔街股票都低于其长期平均价值,但 MA 仍然是个例外。 周五,该股突破 370 美元大关,并在交易时段早些时候走高。

[ad_2]

Source link