[ad_1]

尼古拉玛格丽特

尽管当我上次写关于英国杂货店和零售商玛莎百货时,价格上涨令人印象深刻(OTCQX:MAKSF),我对股票犹豫不决,提示 持有评级 在上面。 但我显然 少数派,因为投资者继续保持看好它。 此后,MAKSF 又上涨了 30%,在过去六个月中大幅上涨了 68.2%。

来源:寻求阿尔法

这是有充分理由的。 公司的 全年业绩 截至 2023 年 4 月 1 日(2022/23)的财务健康状况有所改善,并且还恢复了股息。 与此同时,其市场估值目前看起来也很有吸引力。 但正如他们所说,魔鬼在于细节。 在这种情况下,魔鬼就是三个词:营业利润率。 让我解释。

提高营业利润

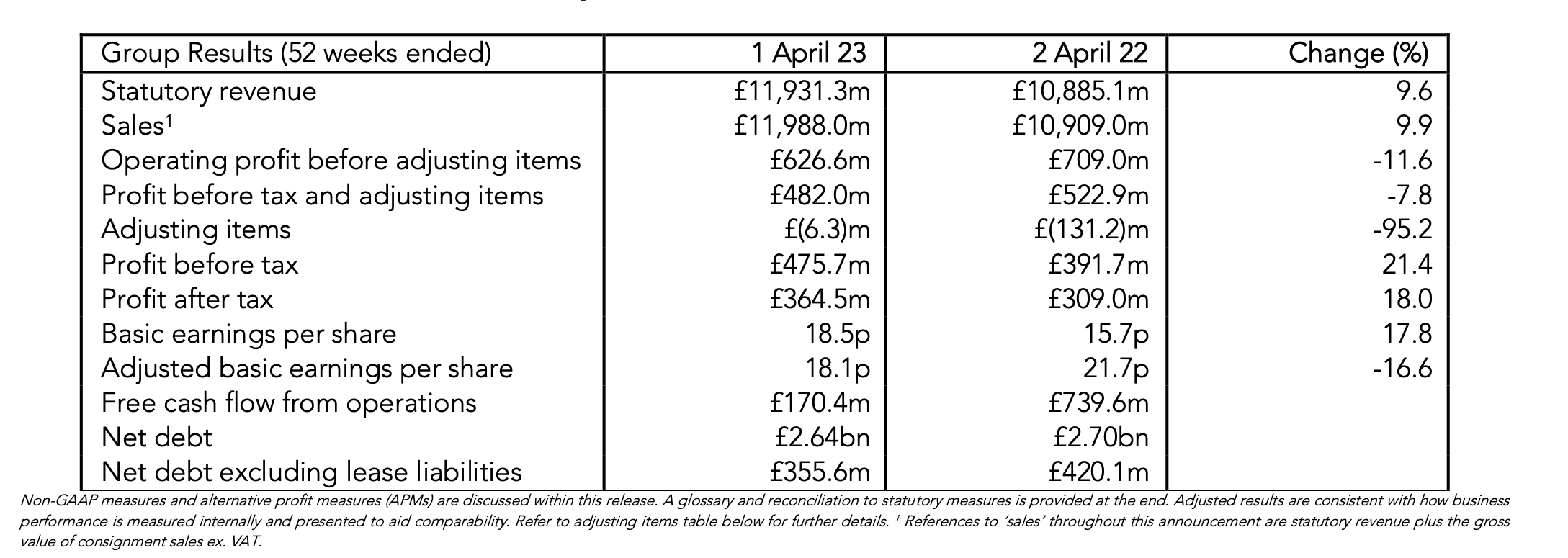

玛莎百货2022/23财年的业绩确实在一定程度上缓解了人们对其公认会计准则营业利润的担忧。 大幅下跌 22.7% 2022/23 上半年。 相比之下,2022/23 年下半年的数据与去年同期持平。 结果,全年营业利润下降了 11.6%,虽然不太理想,但仍然反映了健康状况的改善。

财务摘要(来源:M&S)

这实际上要归功于更好的收入增长,收入增长从 2022/23 年上半年(2022/2023 年上半年)的同比 8.5% 上升至 2022/23 年全年的 9.6%。 这是可以预料的,因为该公司报告了圣诞节期间强劲的交易更新,根据尼尔森的研究,它成为增长最快的杂货商。 因此,与上半年相比,下半年增长更加健康,达到 10.6%。

营业利润率疲弱

然而,营业利润的改善并没有转化为更好的利润率。 2022/23 年下半年的利润率仍然疲软,为 5.4%(根据总收入估算,而不是玛莎百货单独提供的销售数据),而 2021/22 年下半年为 5.9%。 不过,与 2022/23 年上半年相比略有改善,当时为 5.1%,全年数字为 5.25%。 但这是真正的问题。 全年利润率从 6.5% 下降了 1.25 个百分点。

当通货膨胀得到控制时,利润率虽然仍然很重要,但意义就不那么重要了。 但众所周知,通货膨胀并没有得到控制,而且已经有一段时间了。 事实上,即使通胀数据从去年 10 月的两位数高位下降至 2023 年 5 月的 7.8%,但仍明显高于英国央行希望的 2%。

这意味着像玛莎百货这样的零售商必须在收入增长和利润收缩之间取得平衡。 如果他们将成本增加完全转嫁给客户(顺便说一句,他们并没有这样做),那么需求可能会下降。 但如果需求持续存在,那么利润率就必须下降。 此外,我们正处于经济放缓时期,甚至英国即将陷入衰退,这意味着无论如何都可能出现需求疲软。

结构成本降低的影响

但该公司有计划以结构性降低成本计划的形式来应对这种情况。 根据该计划,该计划的目标是在五年内减少超过 4 亿英镑的成本,预计将通过提高商店周转率、在线盈利增长以及生产力提高来抵消通货膨胀来实现。

为了了解这对玛莎百货的利润率意味着什么,我做了一些数据分析。 这是基于这样的假设:成本削减恰好为 4 亿英镑,并且在五年内平均削减,即每年 8000 万英镑。 如果从公司2022/23年度的成本中扣除这一数字,营业利润将升至略低于2021/22年度的水平。 然而,利润率因此只提高了 0.5 个百分点。 这实际上是因为8000万英镑在今年113亿英镑的成本中确实只是很小的一部分。

该公司的目标是在此基础上削减约 8% 的利润率,其中服装和家居部门的利润率为 10%,食品部门的利润率为 4%。 目前尚不清楚它希望如何仅基于重组来实现这一目标,尽管通货膨胀的自然下降可以有所帮助,我将在接下来讨论这一点。

降低通货膨胀可以有所帮助,或者可以吗?

如果玛莎百货维持收入增长,通胀降温肯定有助于其营业利润。 与此同时,关注通胀中的具体项目也很重要。 在这种情况下,我会关注食品价格通胀,该通胀率仍然特别高,高达 18.4%。 这对公司来说很重要,因为其食品业务占其收入的 60% 以上。 因此,对于玛莎来说,这确实是一项需要考虑的重大成本。 由于其营业利润率已被挤压至十年来的最低水平(除了 COVID-19 期间外),我对利润率状况仍然有些谨慎。

资料来源:国家统计局

积极的一面

不过,对于玛莎百货而言,情况并非全是悲观。 它预计 2023/24 年“收入将小幅增长”。 它还相信其战略“正在开始改善业绩,并且仍有很多事情在集团的控制范围内”。 考虑到它承认“市场状况预计将变得更具挑战性”,这是令人鼓舞的。

该公司的净利润在过去一年也强劲增长了18%,并计划恢复“适度的年度股息”。 它还具有 10.9 倍的极具吸引力的 TTM 市盈率 (P/E),而消费必需品行业的市盈率为 22.5 倍。 与 Tesco 相比特别优惠(OTCPK:TSCDF),英国市场份额最大的杂货商,其交易价格为 26.9 倍。

接下来是什么?

如果我不太关心宏观经济形势,我会把马莎评级上调至买入。 毕竟,它在充满挑战的时期成功实现了收入增长,净利润强劲,市盈率也有吸引力。

与此同时,很明显,尽管 2022/23 年下半年利润数据本身有所改善,但重要的营业利润率目前正在陷入困境。 但经济疲软和食品通胀高企对其营业利润率来说并不是好兆头,这表明它们要么将受到进一步挤压,这最终也将反映在净利润上,要么是其收入下滑,要么两者兼而有之。

从公司最近的表现来看,也许它还能再次实现这一目标。 但这还不足以成为投资它的理由,因为它的股票目前表现出色。 我保留了马莎百货 (Marks and Spencer) 的股份。

编者注:本文讨论不在美国主要交易所交易的一种或多种证券。 请注意与这些股票相关的风险。

[ad_2]

Source link