[ad_1]

里昂尼尔

在我之前关于 Marvell Technology, Inc. 的文章中(纳斯达克:MRVL),我向投资者更新,领先的企业和数据中心网络芯片公司可能触底为“多头潜伏”

虽然 3 月份的银行业危机导致 进一步抛售,在其 FQ4’23 收益发布后,逢低买家返回捍卫回调。 因此,MRVL 保持在 2023 年 1 月形成的低点,表明长期买家可能看到了有吸引力的价值。

本周的 收益发布 对于 Marvell 第一财季 (FQ1’24),随着 AI 投资者涌入该股,MRVL 出现了“火箭式”的垂直飙升。 此外,管理层大大提高了对人工智能相关收入的指引,从而激发了投资者和分析师的乐观情绪。

因此,Marvell 敏锐地量化了其 AI 收入,以帮助投资者更好地评估 AI 的潜在增长动力。 因此,管理层有能力对其 AI 顺风做出稳健的前瞻性预测 可能大大增强了投资者对增长拐点可持续性的信心。

Marvell 向投资者更新,预计从 23 财年到 25 财年人工智能收入的复合年增长率为 100%。 然而,FY23 的 AI 基础相对较小,因为它仅占 2 亿美元(相对于 Marvell 的总收入 5.92B 美元)。 然而,管理层预计 AI 收入将在 25 财年达到 8 亿美元。 根据华尔街对 FY25 修订后的 $6.53B 的估计,到 FY25,AI 收入预计将占 Marvell 总收入的 12% 以上。

因此,乐观和公允价值升级是有道理的,因为随着云服务提供商重组其架构,Marvell 受益于数据中心的顺风。

管理层提醒投资者,人工智能是“一个重要的机会 对 Marvell 来说,它的重要性和潜力正在迅速增加。”在炒作背后加上实实在在的数字表明,AI 不仅仅是一个泡沫,而且对于领先的芯片公司来说可能是更可持续的东西。

Marvell 在网络领域的领先解决方案有望在数据中心重塑生成 AI 需求的过程中对 AI 增长的拐点起到关键性的支撑作用。

正如首席执行官马特墨菲所阐述的那样,管理层强调了为什么人工智能为公司提供了如此巨大的潜力:

今天的人工智能工作负载需要真正庞大的数据集。 为了有效地处理这些数据,人工智能数据中心的架构与标准的云基础设施有很大不同。 而不是双插座 [CPU] 服务器作为其中的核心元素,人工智能的主要构建块是一个包含多个加速器(如 GPU)的系统。 在大型部署中,数以千计的此类系统相互连接,形成一个数据中心大小的 AI 集群。 互连这些系统所需的带宽比标准云基础设施高几个数量级。 – Marvell FQ1’24 财报电话会议

带宽……这是一个“神奇”的词,而这正是 Marvell 解决方案发挥作用的地方。 Murphy 强调说,该公司正在看到“PAM4 光学器件、PAM4 DSP 和一些用于 AI 流量的 DCI 解决方案”的强劲增长。 此外,Murphy 表示对其增长有很强的预见性,并强调“明年 AI 的增长将受到对 PAM4 光学器件的持续强劲需求和云优化解决方案的增加的推动。”

此外,该公司强调其有信心其收入和盈利增长已经触底,并在整个财年中取得连续改善。 虽然该公司可能会在下半年看到存储和企业业务的疲软,但云和人工智能的增长驱动因素应该有助于减轻他们的下行风险。

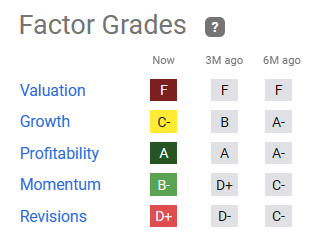

MRVL 量化因子评级(寻求 Alpha)

由于 MRVL 的估值(Seeking Alpha Quant 的“F”评级)被评为成长型股票,管理层的保证深受投资者欢迎。

它有助于降低公司在 25 财年的执行风险,有助于证明其增长动力的合理性。 然而,该公司在中国有很大的收入敞口(23 财年为 42%)。 因此,投资者必须评估中国从 COVID 后的重新开放中刚刚开始的经济复苏,这令人惊讶 不温不火.

我评估认为 MRVL 在当前水平上略有高估,但并不过分。

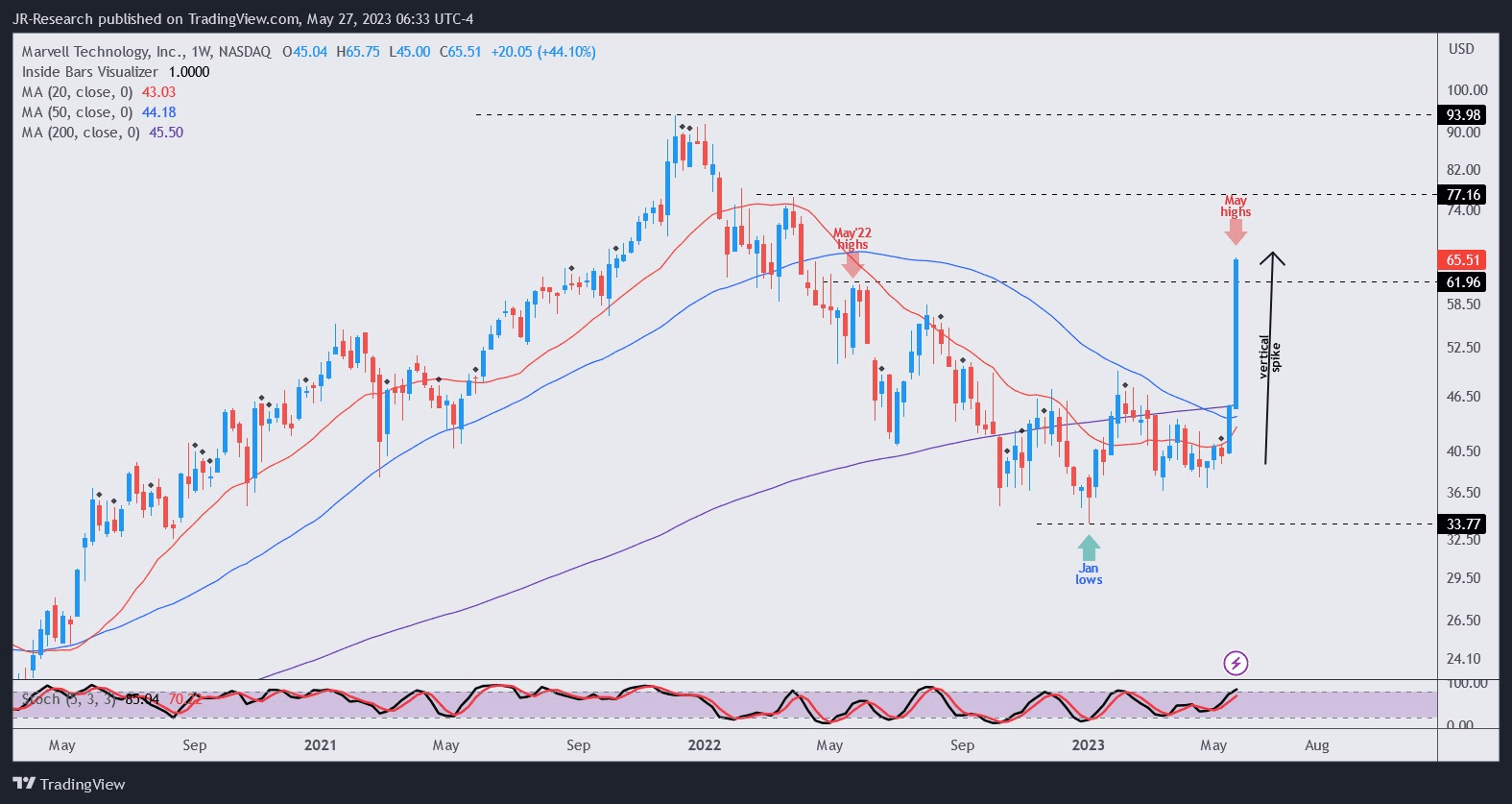

MRVL 价格走势图(每周)(TradingView)

然而,MRVL 的垂直动能飙升表明,如果投资者现在决定追逐 MRVL 的向上飙升,则必须谨慎。

我评估市场运营商已迅速将乐观情绪计入价格。 因此,当 MRVL 在今年早些时候处于悲观区域或财报前时,它为观望的投资者留下的空间要小得多,他们没有增加。

鉴于 MRVL 激进的增长估值,购买低估而非高估对于帮助减轻执行风险和与炒作相关的激增非常重要。

再加上非建设性的价格行动,可能会看到势头迅速逆转,因为早期的逢低买家获利了结/削减敞口,我将在目前的水平上离场观望。

评级:持有(从买入修正)。

重要提示:提醒投资者自行尽职调查,不要依赖所提供的信息作为财务建议。 除非另有说明,否则评级也不打算在撰写本文时确定特定的进入/退出时间。

我们希望听到您的意见

有额外的评论来改进我们的论文吗? 在我们的论文中发现了一个关键的差距? 看到了我们没有看到的重要东西? 同意还是不同意? 在下方发表评论,让我们知道原因,并帮助社区中的每个人更好地学习!

[ad_2]

Source link