[ad_1]

西班牙裔/E+ 来自 Getty Images

发表于 Value Lab 12/6/22

马斯科 (纽约证券交易所:马航) 对于任何进行 DIY 的人来说都是一家非常容易理解的公司。 有机硅、油漆、清漆和室内装饰,还有水槽和淋浴器等管道产品,都是不可随意选择的部分 房子。 如果您需要用硅胶修补灌浆,或者防水涂料剥落,或者如果您的水槽有问题,您会非常紧急地修理这些东西。 我们喜欢改建和翻新市场,以及对新建住房市场中周期末建筑的关注。 是的,经济放缓即将到来,而且大部分已经出现,但 Masco 看起来还不错,即使是负面的 FX 影响也可能会出现一些逆转。 不过,这并不是特别令人兴奋——等一下。

Q3评论

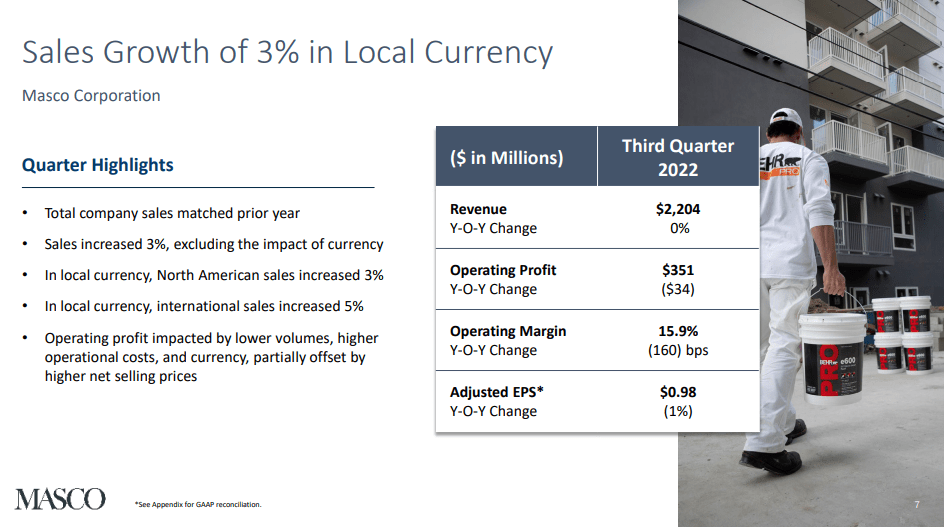

马斯科的故事 目前是下降的数量之一。 消费者在这些产品上的支出略有下降,而由于定价举措的影响,收入仍在增长。 除了交易量之外,对收入的不利影响是外汇效应带来的压力。 美元升值影响了欧洲市场以美元计算的进口量。 仅外汇就有 -3% 的压力,排除这些影响,整体增长率约为 3%。 6% 的销量下降是问题所在,9% 的定价使公司免于收入下降。

标题数字 (Q3 Pres)

欧洲的收入持平,但尽管如此,国际部分的当地货币增长率约为 5%。 这来自印度和中东等新兴地区,但也来自经济不景气的中国。 运营成本上涨主要是材料成本,但也包括运费。 两者都应该在第四季度出现一些下降,尤其是运费,这可能有助于营业利润数据经受住公司预计进入第四季度的更多订单放缓。

我们大多数产品类别的 POS 和新订单在第三季度末的放缓幅度超过预期,我们预计这种放缓将持续到第四季度。 在第三季度,我们还经历了更高的运营成本,主要是管道成本将持续到第四季度。

一旦规模在数量上恢复,情况应该会显着改善,因为 MAS 受到有意义的经营杠杆的影响。

底线

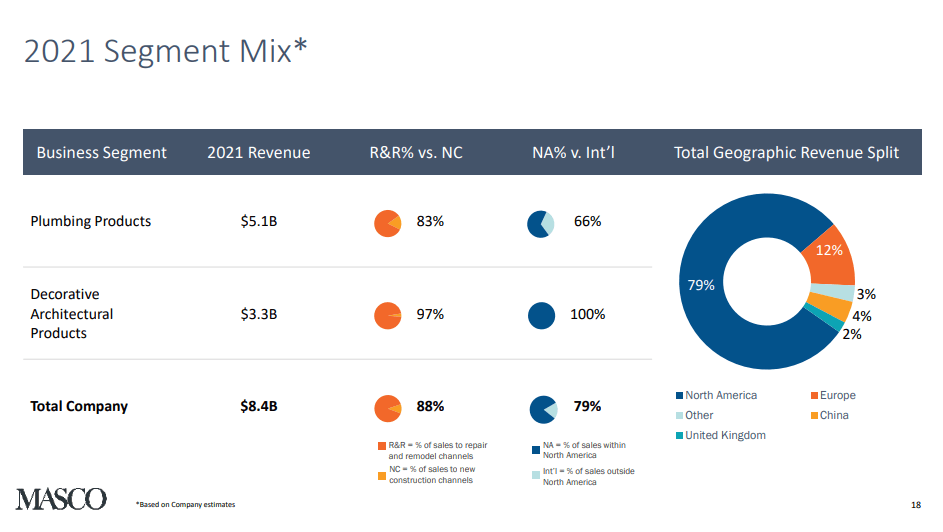

现在很多公司关注的是他们的 R&R 敞口,或敞口改造和翻新市场,因为这些通常被认为更具弹性。 就 MAS 而言,他们的曝光率非常高。

R&R曝光 (Q3 Pres)

这很好,因为 房屋开工 根本不是很好,虽然年初未完成的库存非常高,维持对精加工的需求,但被压抑的需求将被耗尽。 R&R 敞口是一件好事,他们的一些产品相对非自由裁量的性质让审慎的投资者感到满意。

MAS 未商品化,营业利润率为 15.9%,我们预计利润不会直线下降,但我们同意 分析师对 MAS 的评价: 这不是质量问题,而是势头问题。 有些东西具有真正的长期顺风,现在很便宜,而且周期性相对较低的公司 在一个合理的倍数 略低于 10 倍的 EV/EBITDA 并不是勇敢的分配者的首要任务。 现在暂时搁置。

如果您认为我们对这家公司的看法很有趣,您可能想看看我们的创意室, 价值实验室. 我们专注于我们感兴趣的只做多的价值理念,我们试图在其中找到国际定价错误的股票并瞄准 投资组合收益率约4%. 在过去的 5 年里,我们为自己做得非常好,但在国际市场上我们需要亲自动手。 如果您是价值投资者,认真对待保护您的财富,我们的团队可以帮助您开阔视野并提供一些灵感。 给我们无附加条件 免费试用 试试看它是否适合你。

[ad_2]

Source link