[ad_1]

MaximFesenko/iStock 来自 Getty Images

2021年9月,MasterCraft(纳斯达克:MCFT) 的 9.7 倍 EV/EBIT 大致符合其 5 年平均水平 c。 10 倍。 我当时的观点是,财务业绩是由对休闲船的高于平均水平的需求推动的,因此公司是 以高峰周期倍数交易。 没有什么能真正预示接下来十二个月会发生什么,但至少我们没有从那时起追逐增长。

差不多十二个月后,市场完全不同了。 通货膨胀取代了流行病,可支配收入收缩取代了可支配收入扩张。 众所周知,划船和娱乐行业具有周期性,因此本论文的挑战在于确定 MCFT 是否具有运营灵活性以应对周期性的低销售额。

财务表现和弹性

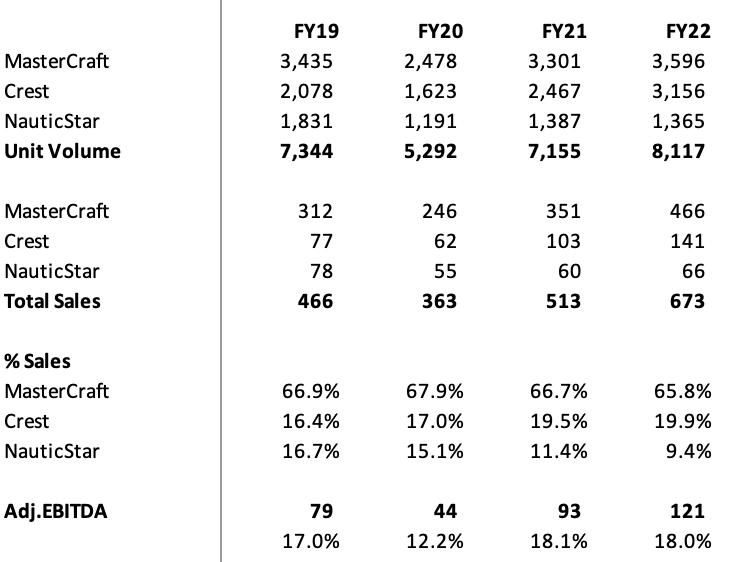

在 22 财年,MCFT 的销售额有机增长了 c。 35% 和稀释的 Adj.EPS 同比下降 37%。 仅在 22 年第四季度,MCFT 就实现了 40% 的销售额增长和 80% 的稀释调整后每股收益。 这是连续第 7 个创纪录的季度,也是连续第 6 个季度销售额同比增长超过 25%。 我承认这是一个相当令人印象深刻的表现。

据管理层称,业绩受到供应链中断和劳动力短缺的限制。 这些挑战限制了单位出货量并增加了效率低下。 今年晚些时候更高的通货膨胀也造成了利润逆风。 运营费用在 21 财年增加 3050 万美元至 8450 万美元,主要是由于与 NauticStar 业务相关的 2380 万美元非现金减值。 由于管理层继续谨慎管理成本,SG&A 占销售额的百分比是 IPO 以来的最低水平。 一切看起来都很好,我想……

调整后的 EBITDA(不包括 NauticStar)从 9300 万美元增加到 1.21 亿美元。 NauticStar 当年的摊薄影响为 330 个基点。

公司备案

滑雪/唤醒船市场相当分散,前 5 名品牌占市场的 75%。 高利润率和市场份额稳定性意味着竞争对手之间的某种竞争优势(保护新进入者)和理性行为(没有价格战)。 在这样的市场中,老牌企业应该保持理性,在低迷时期保护利润。

浮桥和海水市场更加分散,前 5 大品牌分别控制了 55% 和 32% 的市场份额。 虽然这种市场动态可能没有滑雪/唤醒市场那么强大,但市场份额也很重要,应该有助于各自的细分市场。 Crest(Pontoon)和 NauticStar(Saltwater)分别占 FY22 销售额的 9.4% 和 4.9%。 由于管理层决定退出该业务,NauticStar 甚至不会成为未来的问题(亏损部分)。

市场份额和定价权

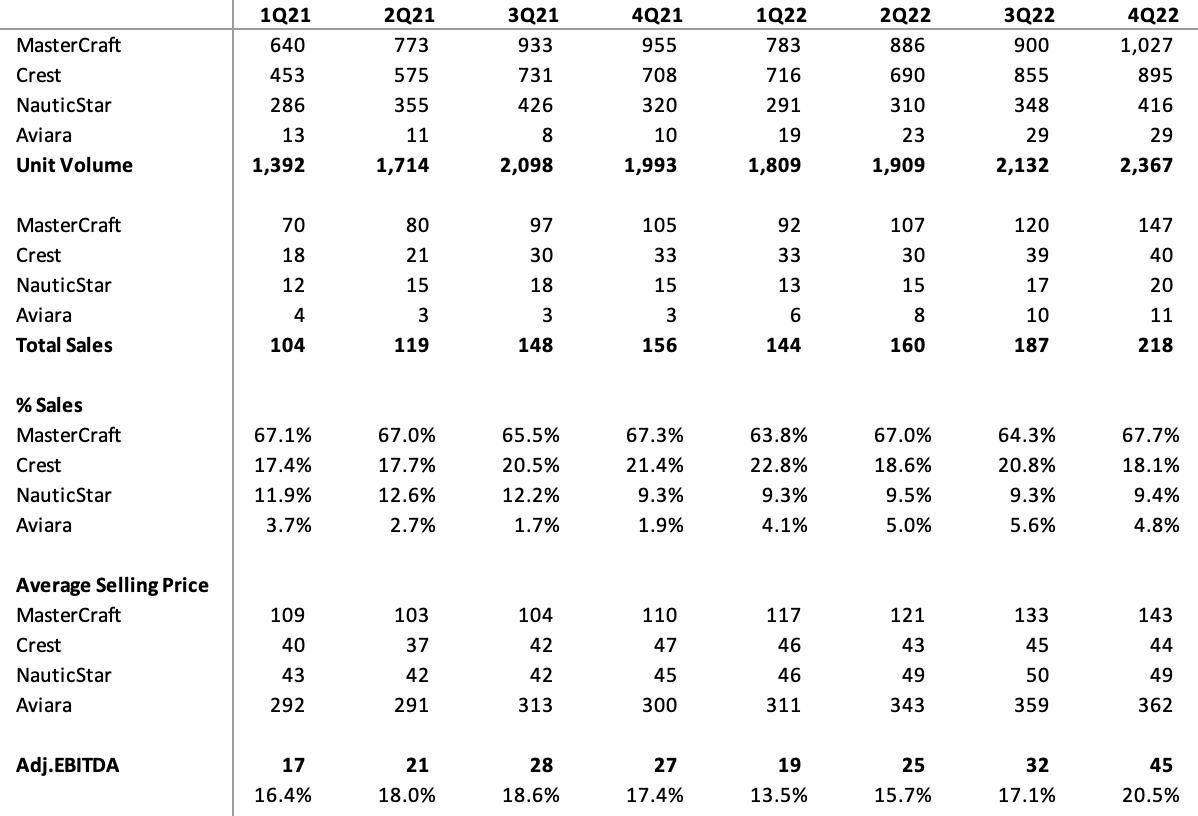

管理层表示,MCFT 在同比增长 40 个基点后,仍以 21.3% 的比例在滑雪 / 唤醒市场上保持领先地位。 Malibu 以 19.3% 位居第二,Nautique 以 13.9% 位居第三,Axis Wake Research 以 10.5% 位居第四。 显然,在有限的产品可用性环境中比同行更快地提高产量的能力是获得市场份额的关键。

令人印象深刻的是,这些市场份额的增长发生在价格上涨的环境中。 MCFT 在不失去市场份额的情况下设法提高了季度平均价格。 这是一个相当大的成就。 在此期间 22财年财报电话会议,管理层表示,MasterCraft 的定价将在中个位数范围内上涨,Crest 将在低位范围内上涨,Aviara 将在 20% 范围内上涨。 这也是一个相当自信的说法。

公司备案

我们对 2023 财年的定价策略非常明智,因为我们力求将预期成本通胀与价格上涨相匹配,以避免年中价格上涨以及给我们的经销商、合作伙伴和消费者带来的相关混乱和干扰。 然而,如果零售需求继续放缓,我们提供的指导反映了灵活性,以确保我们能够在保持强劲盈利能力的同时捍卫我们的市场份额—— 22财年财报电话会议

风险

经销商: 在 22 财年,供应链挑战以及消费者对 MCFT 产品的强劲需求导致经销商库存处于历史低位。 调查继续反映库存水平较低,据管理层称,没有经销商将库存描述为过高。 年底,经销商库存比 FY19 年底低 50% 以上。 因此,在最坏的情况下,我们正进入低于平均水平的低迷期。

周期性: 在金融危机期间,MCFT 和 Malibu 都没有公开上市,因此我们真的不知道经济衰退对他们的收入意味着什么。 然而,我们知道船只销售是高度自由裁量的。 通过与 Brunswick Corp 和 Beneteau(帆船)的对比,我们知道他们在 2008-09 年期间分别损失了 65% 的销售额(单位下降了 32%)和 42%。 期间以高折扣为标志,在这两种情况下,销售恢复缓慢。 当前的能源危机与 2008-09 年的金融危机截然不同。 提高利率会减缓经济,但我预计不会出现同样严重的情况,尤其是在美国。

玻璃纤维、sterndrive 和舷内船单元需求下降了 30%。 相比之下,2008 年第四季度下降了 47%。2009 年,单位估计下降了 32%。 舷外玻璃纤维船零售单位需求在第四季度下降了 10%。 相比之下,2008 年第四季度下降了 41%。2009 年,单位估计下降了 27%。 本季度铝产品需求下降了 20%。 相比之下,2008 年第四季度下降了 27%。2009 年,单位估计下降了 25%。 根据这些初步的第四季度数据,工业摩托艇单位需求似乎已经从 2008 年的 203,000 单位下降到 2009 年的 140,000 和 150,000 单位之间,下降了 20% 和 26% 和 31% 以上。 – 2009 财年不伦瑞克公司财报电话会议

资本分配

正如 8 月 9 日宣布的那样,管理层决定退出 NauticStar 业务(销售额为 4.9%),并专注于表现最佳、潜力最大的业务。 退出亏损部分是一个理性的举动,让我重新思考管理层的资本配置能力。 确实在 9 月 8 日, MCFT宣布收购其NauticStar业务 由标志性海洋集团的子公司。

管理层还以 2550 万美元(平均价格为每股 26.1 美元)回购了 97.5 万股股票。 这仅占 6 月 21 日授权的 5000 万美元股票回购计划的 50%。 令人鼓舞的是,管理层在这个级别回购股票。

估值

5.80-6.15 亿美元的销售额(不包括 60-7000 万美元的 NauticStar 销售额)和 1.05-1.15 亿美元的调整后 EBITDA 的管理指南意味着 23 财年的 EBITDA 利润率为 18-19%。 不包括 NauticStar,23 财年的销售指导比 22 财年低 5-9%,因此鉴于总体宏观环境,管理层持保守态度。 从好的方面来看,EBITDA 指引显示了对公司即使在失去销售后仍能保持盈利的能力的信心。 值得注意的是,尽管 2020 财年收入下降了 22.1%,但 MCFT 仍然是盈利的事实,显示出某种运营灵活性。

…在第四财季开始出现放缓,我认为,今年年初零售业肯定会因库存不足而受到限制,但我认为,在第四季度,我们开始看到和从经销商和消费者那里听到,由于一些经济指标,我们开始看到放缓 – 22财年财报电话会议

首先,它是信心,是一种情绪。 由于我在回答乔的问题时所说的原因,我认为人们越来越关注经济前景,他们看到的结果反映在股市中,今年股市大幅下跌—— 22财年财报电话会议

综合考虑,我认为普遍的悲观情绪提供了一个有趣的投资机会。 MCFT 在标准化基础上可能会产生 60-6500 万美元的自由现金流,这可能意味着比当前水平(每股 20-21 美元)上涨 80% 以上。 运营灵活性,在 Covid 和通胀的最初面貌(2H22)期间进行了测试,进一步增强了对公司在压力下保持盈利能力的信心。 Base+1.4% 的浮动债务微不足道(0.2x ND/EBITDA),未来也不会成为问题。 管理层正在通过退出亏损部门并在低迷水平回购股票来做正确的事情。 在不知道这篇论文将如何展开的情况下,我很乐意等待这个价格水平。

[ad_2]

Source link