[ad_1]

里昂尼尔

匹配组 (纳斯达克股票代码:MTCH) 需要开始看到它的 Tinder 扭亏为盈的努力或更便宜的股价让我在名字上向右滑动。

公司简介

MTCH 经营一系列在线约会网站和应用程序。 旗下品牌包括 Match、Tinder、OkCupid、Meetic、Pairs、Hinge、PlentofFish、OurTime、Azar 等。

每个品牌都提供付费和免费功能,并且对于其旗下的许多品牌来说,创建个人资料和查看其他用户的个人资料都是免费的。 高级功能的订阅通常需要 1-6 个月。 这些品牌通常也具有按使用付费的功能,例如用户可以在给定时间段内推销自己或向特定用户突出自己。 该公司还通过广告产生一些收入。

该公司将其收入分为四个部分。 Tinder 是其最大的品牌和细分市场,并且 其直接收入的一半以上。 该应用程序以其滑动技术而闻名,专注于 18 至 34 岁的人群,并提供多种类型的订阅。

与此同时,其 Hinge 应用程序在欧洲很受欢迎。 它专注于寻找恋爱关系的千禧一代和年轻一代。 它主要在英语市场,但一直在扩展到其他欧洲国家。 与此同时,其 MG 亚洲分部拥有多个专注于亚洲市场的品牌,包括 Azar、Pairs 和 Hakuna。 最后,MTCH 的其他品牌被置于其 Evergreen & Emerging 部分。

机遇与风险

MTCH 目前的首要任务是重振其 Tinder 品牌。 该品牌的收入在 2022 年底和 2023 年初开始停滞。 该品牌很早就引起了轰动,因此 MTCH 从未在营销上花费太多。 2 月,它发起了第一次全球营销活动,因为它试图改变早期从这些应用程序中产生的一些负面看法。

除了针对 Tinder 的新营销工作外,MTCH 还希望为该平台添加新功能,以改善用户体验并增加盈利。 Tinder 计划添加的功能包括新的个人资料描述符、改进的推荐、高端高级订阅、每周订阅和新的广告格式。 该公司还希望帮助改善女性体验,并消除试图将用户重定向到其他平台的用户。

首席执行官 Bernard Kim 在第一季度财报电话会议上讨论 Tinder 时说:

“作为 Tinder 的首席执行官,我学到的一件事是约会平台有一个微妙的生态系统。 重要的是要充分了解新功能或微小调整可能对用户体验产生的影响,不仅对付费用户如此,对非付费用户也是如此。 因此,对于我们的团队来说,严格测试并确保我们为整个生态系统引入正确的功能至关重要。 这种谨慎的测试新功能并有条不紊地推出它们的方法是收入影响在一开始是微弱的,但会随着时间的推移而增长的原因之一。 另一个重点是重新定义 Tinder 的品牌叙事。 Tinder 在第一季度推出了营销活动,并产生了强大的初步影响。 它的主要重点是提高认知度,尤其是在年轻女性中。 正如我们在信中详述的那样,我们已经看到品牌考虑和意图方面的显着改善。 营销始于美国和英国,现在已经扩展到更多市场。”

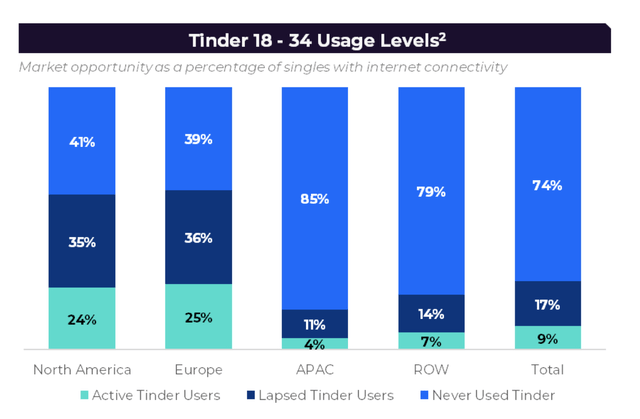

这些举措当然可以帮助推动 Tinder 的收入增长,尽管这不是灌篮高手。 该公司估计,在北美和欧洲,只有约 40% 的 18-34 岁单身人士从未使用过 Tinder。 这表明品牌知名度和用户渗透率已经很高。 亚洲和世界其他地区的渗透率要低得多,尽管不同的社会规范很可能会保持这种状态。

公司介绍

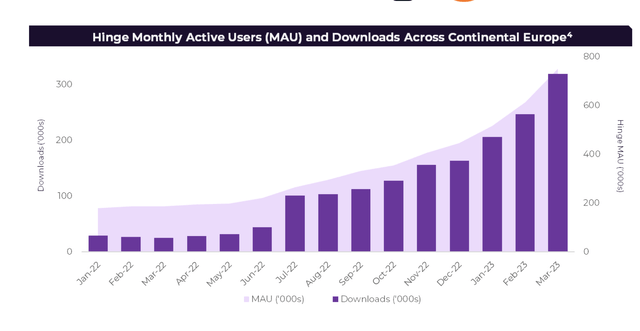

虽然 Tinder 是 MTCH 最大的收入贡献者,但 Hinge 已成为其最大的增长贡献者。 这款约会应用程序在欧洲英语市场增长强劲,现在正开始扩展到其他市场。 该公司指出,它于 1 月在法国推出了该应用程序,到 3 月,它已成为 2nd 该国下载次数最多的约会应用程序。 它计划在第二季度在西班牙、意大利和荷兰开展营销工作,以进军这些市场。

公司介绍

除了用户增长,MTCH 还希望更好地通过 Hinge 产品获利。 2 月,它为该服务推出了两个新的订阅层。 HingeX 和 Hinge+。 在早期,该公司表示约有 20% 的新用户注册了 HingeX。

鉴于 Tinder 在欧洲的强势地位,Hinge 的成功也可能带来一些蚕食。 该公司表示,许多单身人士使用 3-4 个约会应用程序,并且尝试 Hinge 的“绝大多数”Tinder 用户也仍然使用 Tinder。 也就是说,蚕食是一个真正的风险,如果 Hinge 成为欧洲最受欢迎的应用程序,它可能会部分以牺牲 Tinder 为代价。

与此同时,对于较小的品牌,MTCH 最近将它们归为一类,并希望更好地利用资源并进行跨品牌合作。 它还希望为“Match Group 目前不直接服务的大型潜在市场”推出一款应用程序。

说到风险,潜在的竞争总是很大的。 用户的转换成本低,下一个流行的应用总能带动用户使用。 Tinder 展示了一款新的约会应用程序能够以多快的速度传播开来并影响行业格局。

经济也会对约会应用程序产生一些影响。 虽然爱情和约会通常被认为可以抵抗经济衰退,但如果许多单身人士倾向于使用多个约会应用程序,他们当然可以减少使用的数量。 他们也可以降级到较低的高级级别。

也就是说,在全球金融危机期间,MTCH 实际上在 2008 年和 2009 年见证了用户增长加速,因此有理由认为它在经济衰退的环境中也能表现良好。 然而,今天的空间比大约 15 年前成熟得多,其主要产品 Tinder 和 Hinge 当时甚至还不存在。

估值

MTCH 的交易价格约为 2023 年共识调整后 EBITDA 11.9 亿美元的 12.1 倍和 2024 年共识调整后 EBITDA 13.6 亿美元的 10.6 倍。

它的远期市盈率是 2023 年共识 2.59 美元的 15.5 倍。 根据 2024 年 3.03 美元的分析师估计,它的交易价格为 13.3 倍。

MTCH 预计 2023 年收入增长 5%,2024 年收入增长 11% 以上。

其最接近的同行是 Bumble (BMBL),其 2023 年 EBITDA 估值为 11.9 倍,但预计今年的收入增长率将更高,接近 18%。

结论

MTCH 是一个有趣的潜在转机故事。 该股票的表现可能取决于它是否能够重振 Tinder 的增长。 然而,如果它希望改变自己的看法并变得更加女性化和人际关系友好,那么它也可以在保持最初成功的同时走在一条很好的发展路线上。

Hinge 的发展以及它仍处于货币化初期的事实令人兴奋。 然而,Tinder 的表现可能是该股的最大推动力。 鉴于其目前的市盈率,该股看起来并没有被高估,但它看起来也不像是在讨价还价的地方。

因此,我希望在参与之前看到更多改进的迹象或更便宜的价格。 因此,我目前对 MTCH 股票持中立态度。

[ad_2]

Source link