[ad_1]

地图学

今天我想写关于 MDU Resources Group Inc(纽约证券交易所代码:MDU) 因为我(对我而言)持有该公司相当可观的股份,我想知道在即将公布收益的前夕如何处理这笔投资。 我来决定 购买更多、持有或出售我的股份是否有意义。 万一你出于某种原因忘记了,我拿了一个初始 赌注 回到 2020 年 4 月,根据估值和股息可持续性,在一篇标题非常有创意的文章“MDU Resources Is A Buy Because of Valuation and Dividend Sustainability”中回顾了这只股票。 从那以后,这项投资表现良好,回报率约为 46%,而标准普尔 500 指数的涨幅为 48%。从那以后,我对该股的看法更加中立,宁愿卖出看跌期权,也不愿在股票上投入更多资金。 一批 把我最后卖的 可能 刚刚过期一文不值,这提高了我在这里的回报。 在我看来,我从大量卖出看跌期权中获得的回报在某种程度上优于我从股票中获得的回报,因为它们的风险要小得多。

所以今天我想再次回顾一下这个名字,因为根据定义,投资一只定价为 30.40 美元的股票比定价为 22.70 美元的同一只股票风险更大。 我将通过查看最近的财务历史记录和估值来决定是买入、持有还是卖出。 此外,如果我不在这里写下我做空看跌期权的经验,并将其用作另一个关于降低风险、提高卖空期权收益的教学讲座的例子,我就不会是我了。

我的每一篇文章都有自己方便的“论文陈述”段落,与仅阅读上面的要点相比,它能让你有更深入的理解,同时不会强迫你费力地阅读我有时令人厌烦的 1,600 字散文。 不客气。 无论如何,我今天将在 MDU Resources 获利了结。 虽然它仍然很有利可图,但与我第一次购买股票时相比,这家公司的吸引力已经大大降低了。 例如,资本结构已经严重恶化。 尽管如此,估值相当高,股息收益率大大低于投资者从无风险的 10 年期国债中获得的收益。 在我看来,在相对论的投资游戏中,这非常重要。 我现在的心情是保本,因此,我会把筹码撤出桌面,如果价格再次跌至合理水平,我会重新买入。 最后,虽然我之前在做空看跌期权方面做得很好,但目前没有机会。 如果您还不知道这些工具可以为您的风险调整回报做些什么,我认为熟悉这些工具是有意义的。

财务快照

这里最近的财务表现并没有给我留下太深刻的印象。 一个也是唯一的亮点是收入从 2021 年开始上升。从净收入到运营现金,再到资本结构,其他一切都与去年同期相比有所恶化。 不可否认,这在很大程度上不是公司的错,但在我看来,这并没有真正改变现实情况。

具体而言,与 2021 年同期相比,收入增长了约 21%。 营业收入和普通股收益分别下降了 3.5% 和 14%。 原因是成本增长速度快于收入增长速度。 例如,不受监管的管道、建筑和材料费用增长了 23.4%。 购买的天然气销售费用增长了 58.4%。 由于过去一年长期债务增加 6.6 亿美元,利息支出较上年同期增长 21%。 因此,长期债务已从 2021 年第三季度末的约 23.2 亿美元增至最近的 29.88 亿美元。 在我看来,这是一个巨大的 (28%) 风险上升。

不过,该公司仍保持盈利,股息也相当安全。 出于这个原因,我很乐意以合适的价格实际购买更多股票。

MDU Resources Financials(MDU 资源投资者关系)

股票

如果你经常阅读我的文章,你就会知道我认为公司和股票是截然不同的东西。 该公司从事提供能源的业务,以及随之而来的所有复杂性。 另一方面,该股票是一种交易工具,反映了大众对企业实力的长期看法。 此外,股票受到许多与业务无关的变量的影响,包括不断变化的利率、人群希望拥有“股票”作为资产类别等。根据我的经验,交易股票获利的唯一途径是发现人群的观点与随后的现实之间的差异。 例如,如果人群过于悲观,买入然后随着新信息最终被消化而推高价格是有意义的。 这是我在 2020 年 4 月对 MDU 股票所做的,结果相当不错。 如果大众对一家公司的未来过于乐观,在我看来最好避免使用该名称。 股票的乐观或悲观程度反映在估值中。 如果人群乐观,股票并不便宜,在我看来可能不是一项很好的投资。

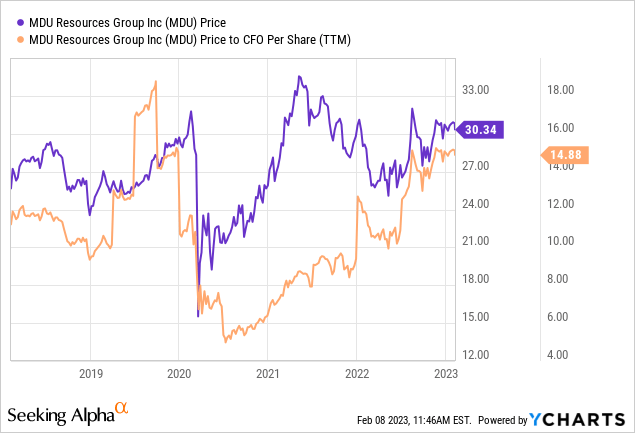

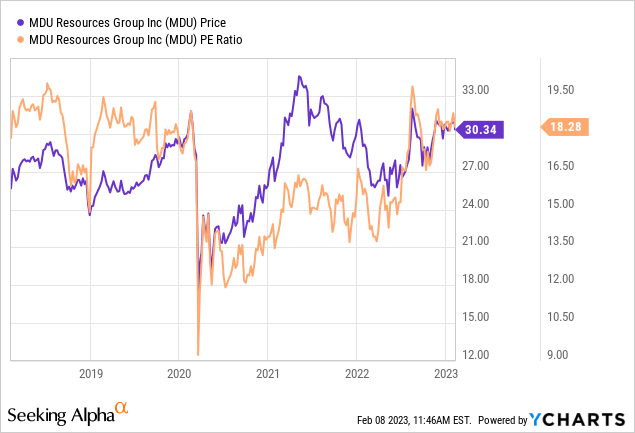

我用几种方法衡量股票的便宜(或不便宜),从简单到复杂。 简单来说,我看的是市场价格与某些经济价值指标(如收益、销售额等)的比率。 我希望看到股票以低于整体市场和它们自身历史的价格交易。 如果你不记得了,在我最近一篇关于这个名字的文章中,我决定不买,因为 CFO 每股的价格相对较高,为 10.42 美元,而且股票的市盈率约为 15 倍。 根据以下情况,股价上涨 22% 至 42%:

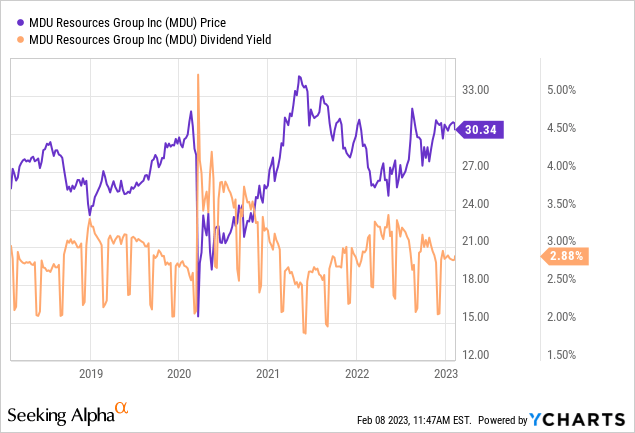

此外,股息收益率目前比无风险的 10 年期国库券低约 70 个基点。 通过购买股票,投资者承担的风险比购买 10 年期票据要大得多,而且他们得到的报酬要少大约 70 个基点。 以上都没有让我感到温暖,模糊的感觉。

我的常客还知道,除了查看比率外,我还想尝试了解大众目前对特定公司未来的“假设”。 如果你经常阅读我的文章,你就会知道我依赖斯蒂芬彭曼教授的著作和他的著作《价值会计》。 在这本书中,Penman 向投资者介绍了如何将高中代数的魔力应用到标准金融公式中,以了解市场对特定公司未来增长的“看法”。 这涉及在该公式中隔离“g”(增长)变量。 如果您发现 Penman 的文章有点太厚,您可能想打开 Mauboussin 和 Rappaport 的“预期投资”的书脊。 这两人还引入了利用股价本身作为信息来源的思路,进而推断市场目前对未来的“预期”是什么。 目前将这种方法应用于 MDU 表明市场假设该公司将以目前水平的 7.5% 左右的速度永久增长,我认为这是一个非常乐观的预测。 鉴于上述情况,我将出售我在该公司的股份。 在过去的几年里,我在这项投资上赚了很多钱,但我想保留我所拥有的,本着这种精神,我打算卖掉它。

选项更新

在我之前的文章中,我以每份 0.80 美元的价格卖出了 2023 年 1 月 10 日的看跌期权,行使价为 22.50 美元。 这些过期一文不值,令人欣慰。 如果我以这个价格行权,那将同样令人愉快,因为在我看来,21.70 美元的净入场价非常有吸引力。 这就是为什么我认为卖出大量看跌期权是一种“双赢”交易。

虽然我喜欢尽可能重复成功,但我认为目前没有机会这样做。 这是因为 MDU Resources 看跌期权的可接受行使价的溢价太低了。 例如,执行价为 22.50 美元的 7 月 MDU 看跌期权目前的出价为 0 美元。 我认为“零”对承担任何风险的补偿太少,所以我将放弃,直到价格降至更典型的水平。

仅仅因为目前没有机会产生可观的溢价并不意味着这些不是随着时间的推移产生丰厚回报的好工具。 当您以可观的收益卖出大量资金时,您要么只获得可观的收益并继续前进,要么您将获得可观的收益并以有吸引力的价格购买一家伟大的公司。 因此,我认为如果您还不知道这些工具是如何工作的,我建议您了解一下。

[ad_2]

Source link