[ad_1]

naphtalina/iStock 来自 Getty Images

投资概要

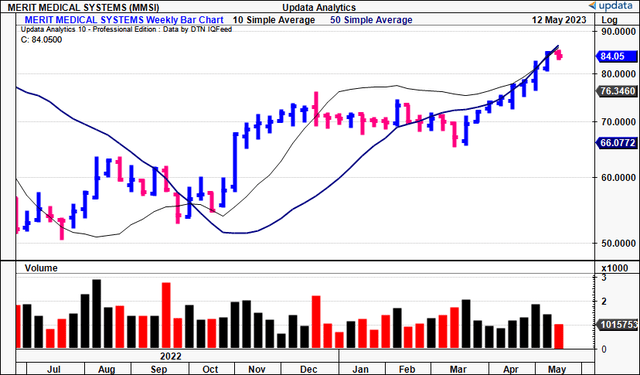

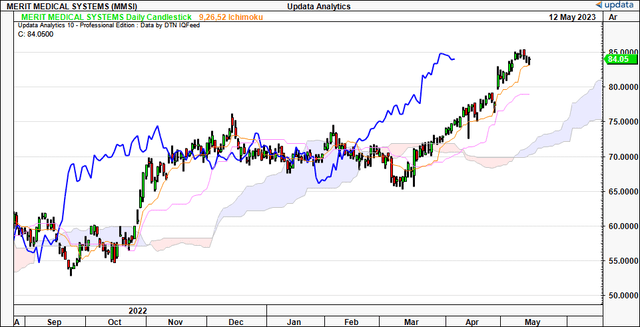

Merit Medical Systems的投资前景(纳斯达克股票代码:MMSI) 在我的知情意见中继续发挥长期价值。 从 MMSI 的 23 财年第一季度数据来看,价格反应非常积极,股票 现在看看如何突破 50 日均线和 200 日均线,如图 1 所示。

图。1

数据:更新数据

此外,自上次 MMSI 发布以来,股价又上涨了 22%,并摆脱了横盘整理。 当查看公司的最新数据并结合历史证据时,这是有根本原因的。 对 MMSI 未来的深思熟虑的分析表明,它可以释放更多的风险资本,从而可能进一步推动估值上涨。 净净,我继续将 MMSI 评为买入,理由是盈利能力、收益增长和资本预算是关键原因。 根据本报告中提供的数据的最终结果,我将 110 美元/股作为我的下一个价格目标,当时有 30% 的上涨潜力 写作。

MMSI 是我过去研究中广泛涉及的名称。 我鼓励您在这里查看最近 5 篇出版物:

- 估值和业绩与 ROIC 密切相关

- 12% 的下行空间尚未在基本面趋于平缓的情况下消化

- 持有论文没有变化,ROIC 仍然值得关注

- 重新评级买入,提供上行潜力

- 仍然看好长期前景

MMSI Q1 收益重申势头

对于 MMSI 来说,这是另一个强劲的季度,其心血管部门的努力尤为强劲。 从 10-Q 之日起的价格反应表明市场对此持积极态度。 直接看数字,我在运营线上方的主要内容包括:

- 第一季度收入同比增长 8% 至 298 毫米,这主要是由美国销售额推动的,美国以外地区还有 3% 的增长空间

- 心血管部门的营业额同比增长 10%,反映了内窥镜销售的又一个强劲季度。 MMSI 继续围绕该部门建立势头。 内窥镜部门比去年再增长 14% 就是这方面的直接证据。

- 原始设备制造商 (“OEM”) 的销售额是 CV 销售额的另一个推动力,同比增长 24%。 特别是,我注意到 EP、CRM 工具包和干预产品的 50% 增长是这方面的主要驱动因素。

- 本季度毛利率再次下降 300 个基点至 50%,这是 MMSI 历史上第一季度的最高利润率。 我想说这是向前发展的顺风,代表了在通胀逆风的情况下极好的定价策略。

- OpEx 同比增长 11% 至 115 美元,产生 48 美元的季度营业收入。 查看 TTM 数据,这分别为 427 毫米和 109 毫米。

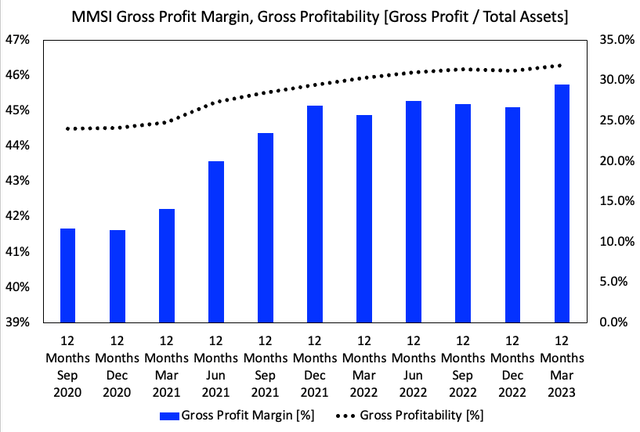

关于盈利能力的观点在 MMSI 投资辩论中很重要。 首先,该公司的季度毛利率已下降约 41% 至 50%(按 TTM 计算为 41% 至 46%),这告诉我 MMSI 可以真正赚钱。 公司的毛利润,即毛利润除以总资产,如图 2 所示。在此,尾随毛利润是根据滚动 TTM 的季度资产基础计算得出的。 与利润率类似,与 2 年前相比,MMSI 每 1 美元资产产生的毛利率更高。 它现在每 1 美元资产产生约 0.32 美元,高于测试期间的 0.24 美元。 这是资本生产率的中心点,告诉我 MMSI 已准备好创造额外价值。

图 2

数据:作者,MMSI 10-K’s

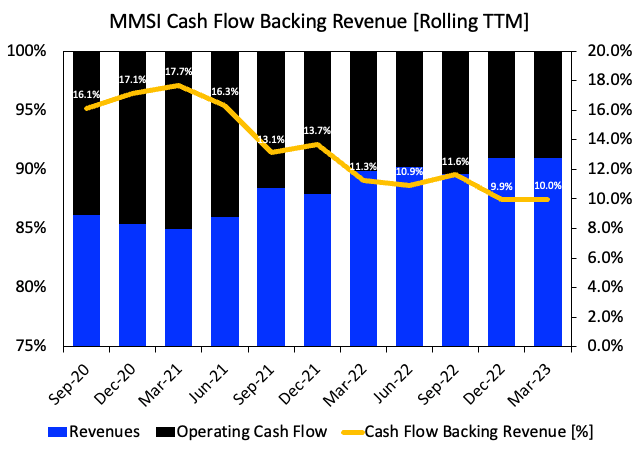

鉴于过去 12 个月的收入增长,我正在密切关注支持 MMSI 收入的运营现金流。 该公司的 TTM 收入和 OCF 可追溯到 2020 年,如图 3 所示。然后绘制每个时期的现金流支持程度(OCF/收入)。 如图所示,它在第一季度有 10% 的 OCF 支持收入。 这比 2020 年的 16% 有所下降,但自 21 财年第四季度以来一直保持在区间内。 如前所述,我正在密切关注此事。 理想情况下,我们不会低于 10%。 我希望 12-15% 作为 MMSI 合作的更健康数字,并证明在未来很长一段时间内可以提供高质量的现金收入。

图 3

数据:作者,MMSI 10-K’s

前瞻性估计指向价值解锁

展望未来,MMSI 今年的总收入可能达到 12.3 亿美元,并将其毛收入降至 550-555 毫米,我认为利润率为 45%。 我认为核心息税前利润为 180-200 美元,全年税后收益为 104 美元。 共识还要求今年的税前收入达到 200 至 211 美元。

采用 12% 的贴现率来评估公司的稳态价值,市场预计未来 5 年 MMSI 的税前收益将增长 22.5%,收益数字为 211mm (211*1.225^5)/ 0.12 = 4,850 美元)。 这是一个很大的问题,但表明市场对 MMSI 的市场估值有巨大的增长预期。 假设没有增长,$211mm 在 NPV 水平上不值得($211/0.12 = $1,760)。 使用这种算法,假设贴现率为 12%,并且 MMSI 今年的税前收入为 211 亿美元,那么市场似乎已经将 MMSI 未来的增长前景预测为 30 亿美元,将其稳态预测为 18 亿美元。

管理层预计今年营业额将增长 6-7%,需要 12 亿美元至 13 亿美元的上限。 我对此表示赞同,并很高兴看到管理层修改了之前的增长 4-5% 的预测。 其中,内窥镜检查增长了 15-16%,这是对该细分市场在核心产品中重要性的又一贡献。 它还预计今年的 FCF 为 115 毫米。

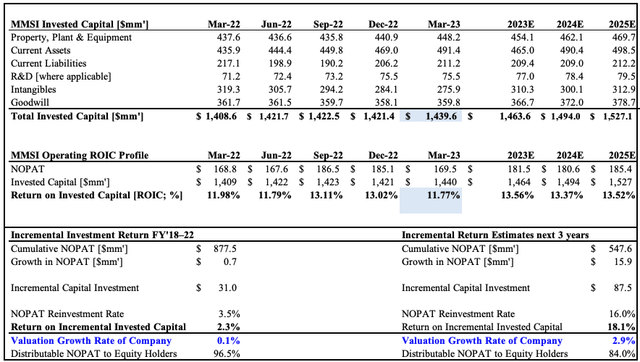

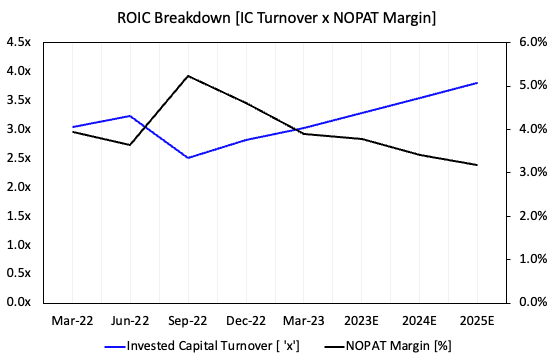

如果 MMSI 转换为这些增长百分比,我的估计预计未来将有一段价值创造期。 公司的风险资本(投资资本)、尾随 NOPAT 和尾随 ROIC 如图 4 所示。还显示了增量回报和对 FY’24 的预测。 尾随 ROIC 计算为在滚动 TTM 的基础上在现有资本基础之上生成的定期 NOPAT。 增量 ROIC 等于 NOPAT 的变化除以每个季度的增量投资。 同时,MMSI 在生产方面相对于消费者方面具有优势,如图 5 所示。在这里,公司的 ROIC 被分解为其子组件、NOPAT 利润率和投资资本周转率。

主要观察:

- 从 22 财年第一季度到 23 财年第一季度,MMSI 产生了 230 个基点的增量投资回报。

- 这来自 31 美元的投资,以产生 0.7 美元的额外税后收益。

- 在此基础上,该公司全年累计产生了 877 毫米的 NOPAT。

- 展望未来,我的预测是 MMSI 将从 87 美元的增量投资中再产生 16 美元的 NOPAT。

- 这意味着新资本的回报率为 18%,因为该公司的内在估值在未来 3 个季度内将增长 3%。

在这种情况下,如果这些数字能够实现,则有大量现金可以分配给股东或以 18% 的回报率进行投资。 此外,您会注意到图 5 中的投资资本周转率为 3-3.5 倍,这表明资本密集度极低。 这告诉我,MMSI 每 1 美元的现有资本就会产生 3 美元至 3.50 美元的营业额,这个数字随着时间的推移而有所改善。 在我看来,它将继续利用这种优势向前发展。

图 4

数据:作者,MMSI 10-K’s

图 5

数据:作者,MMSI 10-K’s

技术图片

有充足的技术数据表明最近的价格上涨势头还会继续。 假设价格包含所有市场预期(正确与否),我们可以推断出很多关于未来的预测。 在图 6 中,您的眼睛从页面左侧开始,在那里您可以看到 MMSI 在 2022 年 10 月摆脱了拥堵。这是短暂的,从 11 月到 2023 年 3 月,股票横盘整理进入云端。在公司的 FY 之后22 个数字,然而,价格反应迅速,我们现在的 MMSI 处于新高并且远高于云。 我们有足够的整合空间,并在这方面保持乐观。 到 6 月它可能会回落至 80 美元,基于这种设置,我在中期仍然看涨。

图 6

数据:更新数据。

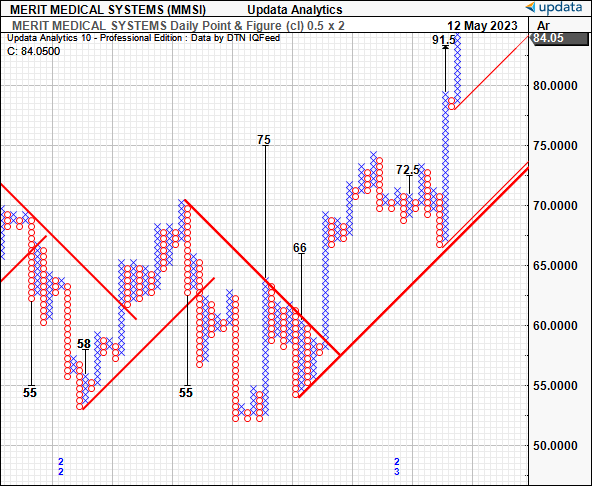

鉴于趋势数据,下图所示的点数图研究将上行目标下调至 91.5 美元。 72 美元的目标已经实现,3 月份的突破使我们的目标达到了 91 美元。 我正在关注这个数字,并相信我们可以在未来 3-4 个月内按照当前的轨迹将其推进到那里。

图 7

数据:更新数据

估值与结论

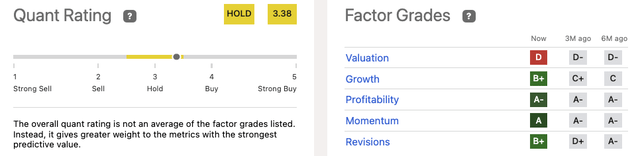

股票通过量化系统被评为持有,这源于估值评级较低。 否则,MMSI 在绿色中使用定量复合。 值得注意的是,该公司定价为 29 倍的远期收益(非 GAAP)和 22.8 倍的远期息税前利润。 如前所述,该公司预计 23 财年息税前利润为 211 美元。

图 8

数据:寻求阿尔法

我认为这是一个重要的观点。 量化评级是无价的,但要使用可用的市场数据。 换句话说,它在捕捉公司股票中定价的预期方面做得非常出色。 作为以基本面为导向的投资者,我们的工作是发现对公司潜在经济现实的预期错误定价,即价格中未包含的内容。 在这种情况下,我的数字表明 MMSI 在接下来的 3 个季度中将 TTM 所有者的自由现金流减少 100-155 美元。 这可能在每季度 46-50 美元的资本支出和约 10-30 美元的季度 NWC 密度之后达到。

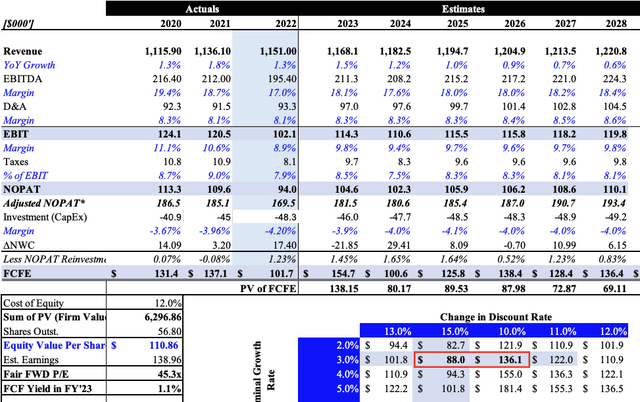

对我来说,这些是相当可观的数字,表明提供的价值。 以 12% 的现金流贴现,我得出每股 110 美元的估值,在撰写本文时有 30% 的上涨潜力。 根据我对 23 财年的盈利预测,您可以将此称为 45 倍的远期市盈率,远高于市场普遍预期的 29 倍。 将折扣率提高到 15% 使我们达到 MMSI 当前定价的 ~85 美元大关。 因此,使用我的数字,市场预期 15% 的门槛率,我认为这是过度压缩。

图 9

数据:作者

简而言之,我坚信 MMSI 未来的股权具有持续价值。 在撰写本文时,投资者为 MMSI 每 1 美元的收益支付 29 美元,而我的估计表明,每 1 美元的远期收益可能价值 45 美元。 在我看来,这是非常有价值的。 加上公司的资本回报率,它正在以合理的速度将留存收益转化为额外的盈利能力。 我们在毛净水平上看到了这一点。 因此,我预计 110 美元的估值是合理的,预计 MMSI 将在未来一段时间内为股东再产生 100 至 155 美元的自由现金。 净净,重申买入。

[ad_2]

Source link