[ad_1]

迈克尔·圣地亚哥

元平台(纳斯达克股票代码:META),前身为Facebook,是全球(中国以外)最大的社交媒体公司。 Meta 在广告业务中一直占据主导地位,十多年来几乎无人问津。 该公司从封锁中受益匪浅 2020 年,这导致人们使用数字技术和社交媒体的速度加快。 然而,自 2021 年 9 月以来,由于用户增长放缓和货币化问题与其新的“卷轴”功能相结合,其股价已下跌超过 63%。 此外,其名称于 2021 年 10 月从 Facebook 更名为“Meta”,这吓坏了华尔街,因为他们对“数十亿美元”投资于一个未经证实的概念,即“Metaverse”持谨慎态度。 尽管在这种不温不火的背景下,Meta 仍然处于稳固的领导地位,并拥有高质量的业务。 其股价也被严重低估,技术图表看好。 在这篇文章中,我将在重新审视其财务状况和我的估值模型之前分解其技术图表。 让我们开始吧。

技术分析

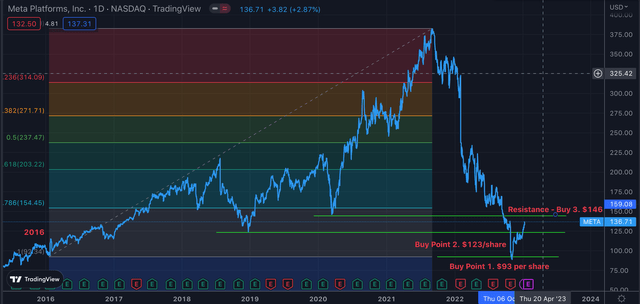

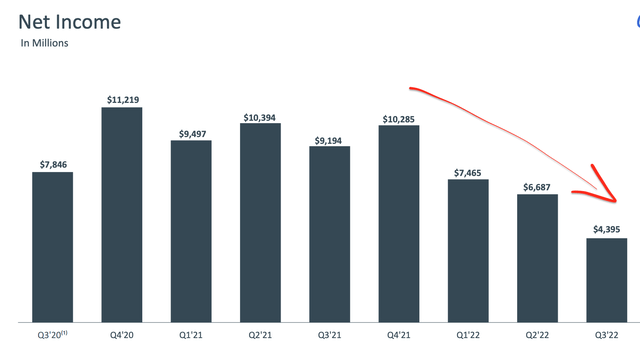

通常,我使用基本面分析来投资股票。 然而,技术指标仍然有助于确定可能的入场点或“买入点”。 这些不同的指标可以帮助显示投资者之前在哪些地方看到了股票的价值。 下图显示 Meta 的股价,您可以看到蓝线已跌破其 2020 年低点(每股 146 美元)(“买入点 3”)并略高于其 2019 年低点(每股 123 美元)(“买入点 2”) ).

此前,股价已暴跌至 2016 年的低点每股 93 美元(“买入点 1”)。 我列出的“买入点”确定了 Meta 投资者历史上认为有价值的先前支撑线。 彩色框区域是斐波那契回撤指标,有助于进一步识别支撑线和阻力线。 斐波那契数列是自然界中发现的一个特殊序列,从蜗牛壳的形成到人体生理学,无所不在。

元技术 (作者 Deep Tech Insights 创作)

这是图表上的快速摘要,Meta 的股票暴跌至 2020 年和 2019 年的低点以下。 然而,股价从 2016 年的低点(买入点 1. 每股 93 美元)强劲反弹,然后突破“买入点 2”阻力线,该阻力线现已发展为“支撑”线。 因此,如果 Meta 的股价从每股约 136 美元的大关回落,它可能会跌至约 123 美元/股(买入点 2),因为它显示出强劲的支撑。

为了走高,Meta 需要突破阻力线(“买入点 3”),每股约 146 美元。 因此,关注这一突破是有意义的,这表明该股可能会走高。 当然,技术分析不是一门精确的科学。 然而,它被传奇的亿万富翁投资者使用,例如 Paul Tudor Jones,他在 24 小时内赚取了超过 10 亿美元,与乔治索罗斯一起做空英镑。 就 Meta 而言,强劲的盈利或利好消息报告等“催化剂”可能有助于刺激投资者并使股价突破阻力位(买入点 3)。

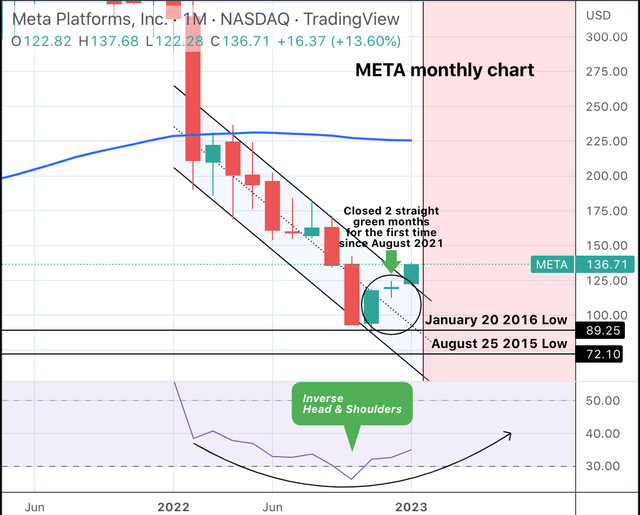

如果我们查看 Meta 股价的“烛台”图表(下图),我们可以看到其股价连续两个月收绿,这是自 2021 年 8 月以来首次出现这种情况。还有一个“倒头和肩”模式表明购买势头。

元股票技术 2 (交易镜头)

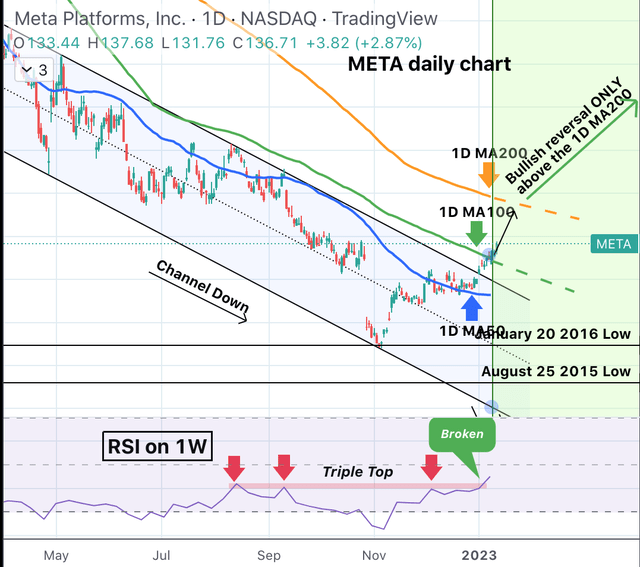

深入查看下面的图表三(在底部),更多细节显示在其阻力线被突破的“头肩倒转”模式或“三重顶”上。 在下面的主图表中,Meta 的交易价格高于其 50 天移动平均线,并突破了其 100 天移动平均线,这是积极的。 与第一张图表类似,如果 Meta 能够突破其 200 天移动平均线,它可能会在“看涨逆转”中继续走高。

元技术 3 (交易镜头)

财务回顾

在之前关于 Meta 的帖子中,我详细介绍了它的财务状况,并将其巨额投资分解为“Metaverse”,这里是一个快速回顾。

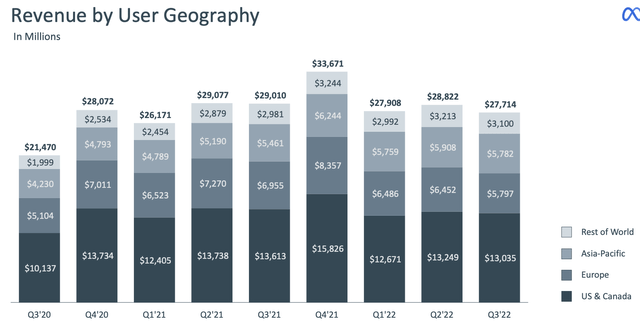

2022 年第三季度,Meta 的收入为 277 亿美元,同比下降 4%,尽管超出分析师预期 3.1382 亿美元。 好消息是,这种下降主要是由外汇逆风造成的,美元走强影响了国际收入。 在外汇中性的基础上,其收入实际上同比增长了 2%,即增加了 17.9 亿美元。

“衰退”环境意味着我们正在经历广告市场的低迷,这影响了 Meta 的核心业务。 一个积极的方面是广告支出往往随经济周期而变化,因此预计会长期出现反弹。 特别是对于 Meta,该公司在 Apple iOS 更新后面临挑战,这使用户能够“选择退出”在 Instagram 等平台上进行跟踪。 由于这是 Meta 广告业务模式的关键部分,该公司在这方面遇到了阻力,并且正在努力寻找解决方法,例如其“转换 API”。

元收入 (Q3,22报告)

Meta 产生了 44 亿美元的净收入,同比暴跌 57%。 这是由于支出大幅增加 19%,第三季度增至 220.5 亿美元。 积极的是,其中 4.13 亿美元是与办公空间相关的“一次性”费用造成的,因为该公司旨在简化其运营。 其支出中约有 91.7 亿美元与研发有关 [R&D]. 我不一定认为这是一个不好的迹象,因为投资于研发的公司往往会产生更大的长期股东回报。 Meta 一直在加速研发投资,同比增长 45%。 市场似乎并未对这些投资的回报进行定价,尤其是那些与我在过去的帖子中讨论过的“虚拟世界”相关的投资。 “Metaverse”可能看起来很遥远,而且非常随机。 然而,它实际上与 Meta 的核心社交媒体业务的关系比您想象的要密切。 正如扎克伯格喜欢说的,Meta 的使命是“连接人们”。 社交媒体平台使这种联系成为可能,而虚拟现实等技术 [VR] 只是加强这一点。

净利 (Q3,22报告)

Meta 还拥有稳健的资产负债表,拥有约 417.8 亿美元的现金、现金等价物和有价证券。 此外,该公司确实有相当高的总债务265亿美元,其中99.2亿美元是长期债务。 公司在 2022 年第三季度回购了 65.5 亿美元的股票,这是积极的,显示出信心。

高级估价

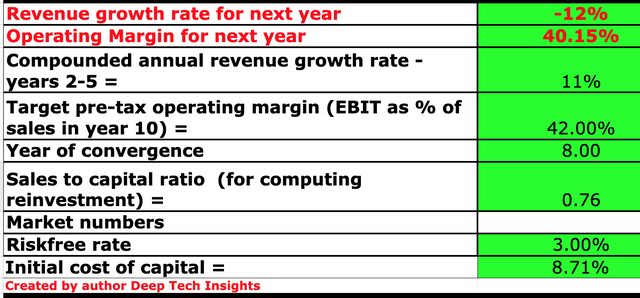

为了对 Meta 进行估值,我将其最新的财务数据纳入了我的贴现现金流模型。 自上一个模型以来,我对我的估计进行了小幅修改,因为我已经考虑了新的经济更新和预测。 在这种情况下,我预测明年的收入将出现 12% 的负增长。 我预计这将受到持续的外汇逆风和预测的经济衰退的推动,这将影响广告收入。 然而,在第 2 到 5 年,我预测经济状况会有所改善,而且我预计 Meta 的货币化问题及其新的“Reels”格式将得到解决。

元股票估值 1 (由作者 Deep Tech Insights 创建)

为了提高估值模型的准确性,我将研发费用资本化,从而提高了净收入。 此外,我预测未来 8 年的税前营业利润率为 42%。 我预计这将部分受到其巨额投资回报的推动。 此外,WhatsApp 拥有超过 20 亿的月活跃用户,目前还没有货币化。

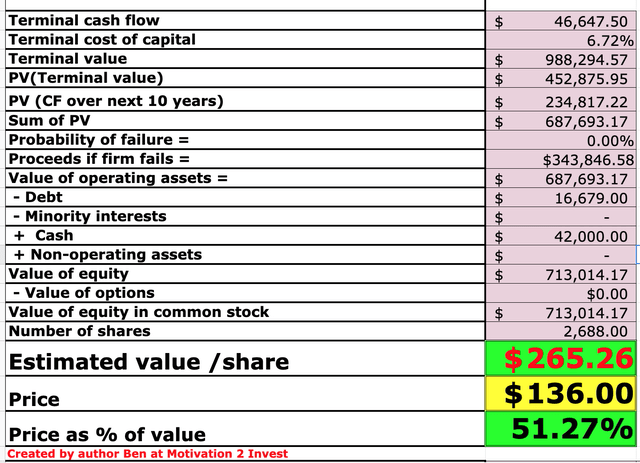

元股票估值 2 (作者 Deep Tech Insights 创作)

鉴于这些因素,我得到每股 265 美元的公允价值,其股票在撰写本文时目前的交易价格为每股 136 美元,因此被低估或“严重低估”49%。

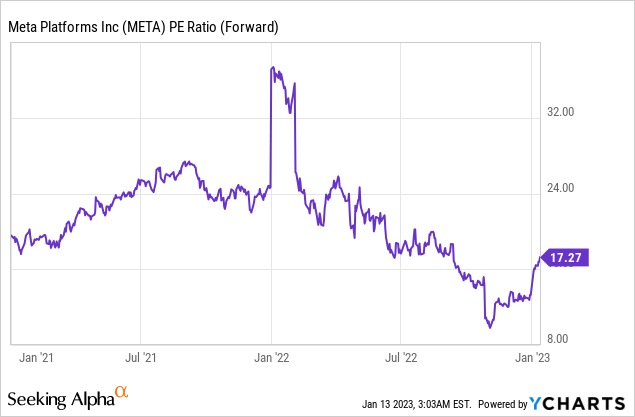

Meta 的市盈率也为 14.6,比其 5 年平均水平低 38.7%。

风险

衰退/周期性广告市场

世界银行最近(2023 年 1 月 10 日)下调了 GDP 增长预期。 目前预计美国仅会温和增长 0.5%,预计欧元区 GDP 将持平。 经济衰退被定义为 GDP 增长至少连续两个季度下降。 虽然从技术上讲我们还没有陷入衰退,但我们正处于衰退的边缘。 无论哪种方式,对经济衰退的“恐惧”已经导致广告商缩减广告支出。 在我对谷歌 (GOOG) (GOOGL) 和 Meta 等主要广告公司的报告中,这种趋势出现了。

最后的想法

Meta 是一家社交媒体巨头,每月仍有 37.1 亿活跃用户使用其平台,同比增长 3.6%,尽管存在用户数量下降的误解。 此外,该公司有一个重大机会,可以从其对 Metaverse 的巨额投资中至少产生一些回报。 Meta 还可以释放 WhatsApp 的货币化能力。 鉴于这种积极的背景、强劲的技术图表和被严重低估的股价,Meta 可能是一项可靠的长期投资。

[ad_2]

Source link