[ad_1]

野生像素

投资论文

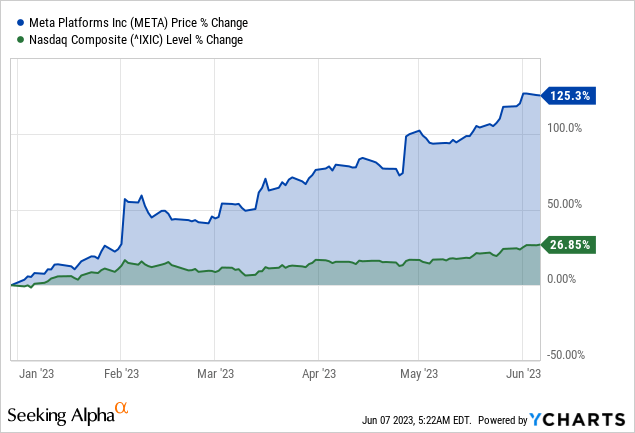

虽然一些投资者可能会在 Meta Platforms, Inc. 的 (纳斯达克股票代码:META) 表现出色,我预计该股的牛市将持续到 2024 年,目标价为 $350 下一个 12 个月,重申强买入评级。 META 仍然是表现最好的股票 Yiazou模型组合坐拥 203% 的收益,短期内没有出售的计划。

2023 年盈利反弹

预计 Meta 今年的经营业绩将强劲复苏。 随着各种挑战的影响减弱,公司的核心广告业务可能会有所改善,预计大幅裁员将节省成本。

用户对 Meta 社交媒体应用程序的持续高度参与有助于第一季度的收入增长略有稳固。 公司领导层表示对进一步复苏充满信心 在去年表现不佳之后。 然而,Meta 将广告业务扩展到与 metaverse 相关的机会的努力尚未产生积极的结果并削弱了整体业绩。

虽然成本效益措施影响了 Reality Labs 部门,但 Meta 预计该部门的运营亏损将增加。 有传言称,该公司的领导层,尤其是首席执行官兼联合创始人马克扎克伯格,正在悄悄地将战略重点从元宇宙转移到与人工智能 (AI) 相关的潜在机会上。

尽管如此,在最近的财报电话会议上,扎克伯格驳斥了这些谣言,强调了 Meta 对 metaverse 项目的持续承诺,并强调了潜在的长期利益。 毫无疑问,人工智能可以对结果产生更直接的影响。 多年来,Meta 一直将 AI 视为战略重点,最近在生成 AI 方面的发展(例如 OpenAI 的 ChatGPT)引起了极大的兴趣,并引发了微软和初创公司等老牌公司的投资。

Meta 正在积极提高效率并建立长期的财务纪律。 这些努力包括确定项目的优先次序、精简运营以及通过重组和裁员来减少员工人数。 该公司今年已经进行了两轮重组,第三轮计划于 5 月进行,与去年第三季度相比,员工人数减少了约 25%。 Meta 旨在通过实施这些措施来提高生产力并改进其流程。

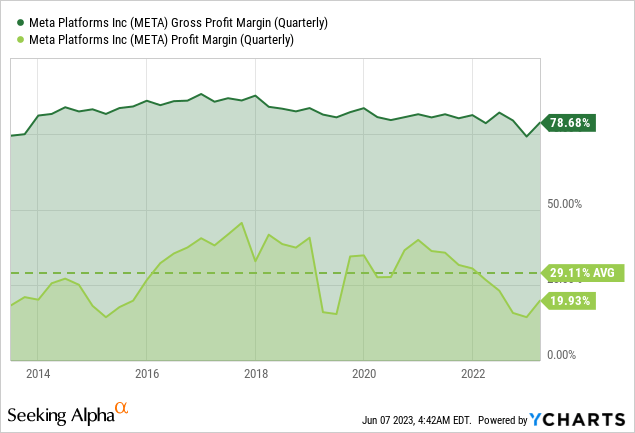

今年第一季度,Meta 的营业收入为 72 亿美元,超过市场普遍预期的 70 亿美元。 此外,Meta 还缩小了 2023 年的支出范围,预计支出将降至 860 亿美元至 900 亿美元之间,其中包括 30 亿美元至 50 亿美元的重组成本。 随着未来收入加速增长和更有利的费用比较,Meta 将在下半年显着扩大其营业利润率。 因此,效率的提高将使 Meta 能够将资源分配给两个主要的技术趋势:AI 和 metaverse。

人工智能投资推动参与和货币化

Meta 在人工智能和机器学习 (ML) 方面的持续投资从长远来看为其平台建立了强大的竞争优势。 该公司在 AI/ML 能力方面的进步不仅增强了 Reels 的内容排名和推荐算法,从而提高了用户参与度,还提高了广告投放效率,从而提高了服务的货币化程度。

根据 Meta 的报告,Facebook 和 Instagram feeds 上大约 20% 的内容现在由 AI 推荐。 自 Reels 推出以来,AI 推荐在推动整体用户参与度方面发挥了重要作用。 此外,AI/ML 将实现自动化,以便更轻松地部署广告活动并优化 Advantage+ 等产品的性能,从而在 Meta 的其他平台上产生来自广告商的更高需求。

以人工智能为中心的方法需要增加对基础设施的投资,以处理计算密集型工作负载。 Meta 已为 2023 年的资本支出分配了 30-330 亿美元,这可能超过其运营现金流的一半。 虽然这提高了企业的资本密集度,但在人工智能方面的大量支出已经显示出正回报。 AI 有助于提高用户参与度,Meta 用户群的持续增长和应用程序的日常使用量增加就是明证。 此外,用户对短视频格式 Reels 的参与度更高,尽管与 Stories 和 Feed 等成熟格式相比,Reels 的货币化仍然更具挑战性。

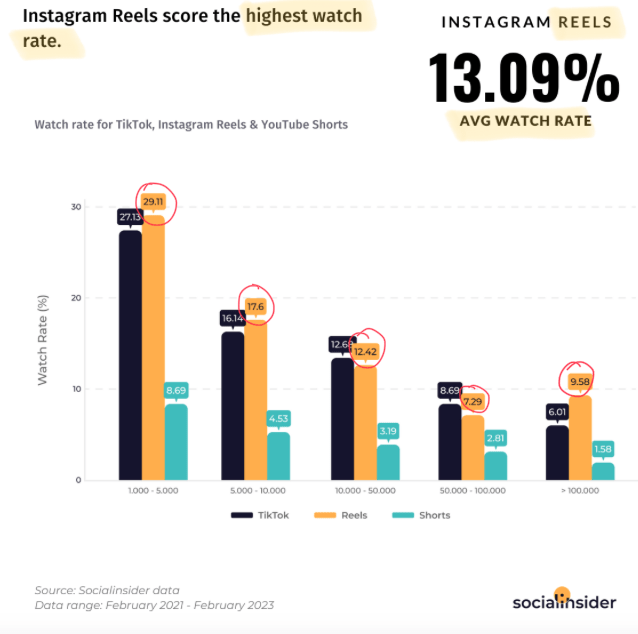

虽然 TikTok 是让用户与制作的视频互动的最有效平台,但统计数据显示 Instagram Reels 的平均观看率最高。 卷轴有 更高的平均观看率 比 TikTok 高出 9.06% 的观看率。 这可能是发布趋势的结果,因为提交的卷轴越少,垃圾邮件就越少,这增加了用户找到和观看更多高质量、个性化电影的可能性,最终增加了每个卷轴的观看次数。

社会内幕

Meta 还专注于开发生成式 AI 以创建更大的模型并将它们作为开源发布。 最近,该公司推出了 LLaMa LLM 和其他三种视觉模型。 虽然这些模型开发需要相对较少的员工投资,但增加用于培训的 GPU 增加了公司的资本支出成本。 随着 Meta 继续推出使用这些模型的新产品,随着推理成本的增加,2024 财年的资本支出可能会受到影响。

最后,Meta 是否最终会成为潜在的 TikTok 禁令的受益者还有待观察。 尽管这款源自中国的应用程序迅速建立了庞大的用户群,但由于担心间谍活动和用户观点的影响,它仍然面临着隐私问题和美国政客可能禁止的问题。 最近,美国国防部 (DoD)、总务管理局 (GSA) 和美国国家航空航天局 (NASA) 发布了《禁止在政府设备上使用 TikTok 法案》的临时规定,该规定将适用于这些组织发布的任何合同招标6 月 2 日或之后。

Meta 是生成式 AI 的受益者

META 可以成为消费互联网领域的领先者,从即将到来的生成人工智能应用浪潮中受益匪浅。 虽然聊天机器人受到了相当大的关注,但真正的突破预计是内容生成(视频、图像、音频等)的激增,类似于早期的 YouTube 或 Netflix,这显着增加了使用和参与度。

与旨在让用户沉浸在全新环境中的 VR/AR 投资不同,Generative AI 更适合 META 的核心移动和桌面业务。 这项技术可能成为 META 难以捉摸的“第二幕”,而与元宇宙相关的长期技术过渡到第三幕。

生成式人工智能有可能解决 META 在用户参与方面的历史挑战。 该公司运营四大应用程序:Facebook、Instagram、WhatsApp 和 Messenger。 除了 WhatsApp 之外,由于用户生成的内容减少和不利的网络效应,这些应用程序的参与度有所下降。 生成式 AI 解锁了丰富的 策划内容 当在 META 的应用程序上分发时,可以提高参与度,这在某种程度上已经得到证明。 因此,将生成式人工智能与新的内容排名系统相结合可以解决这个问题并恢复积极的网络效应。

生成式 AI 还可以使 META 的广告业务受益。 Apple 的 App Tracking Transparency (ATT) 的推出对 META 的直接响应广告产生了重大影响,该公司一直在积极努力减轻影响。 然而,最坏的情况可能已经过去,META 已逐渐恢复广告支出回报率 (ROAS) 和每月广告预算。

META 可以利用生成式 AI 以及通过 Advantage+ 等工具提高营销自动化来进一步加强其工作。 该集团一直在为展示和视频广告使用动态创意优化 (DCO),而生成式 AI 可以将其提升到另一个层次。 借助生成式人工智能,直接反应营销人员可以对数千个广告创意进行实时 A/B 测试,并动态地个性化广告。 很少有公司能够以品牌安全的方式将此类功能整合到他们的广告堆栈中,从而使 META 在未来几年的广告业务中具有竞争优势。

估值仍有吸引力

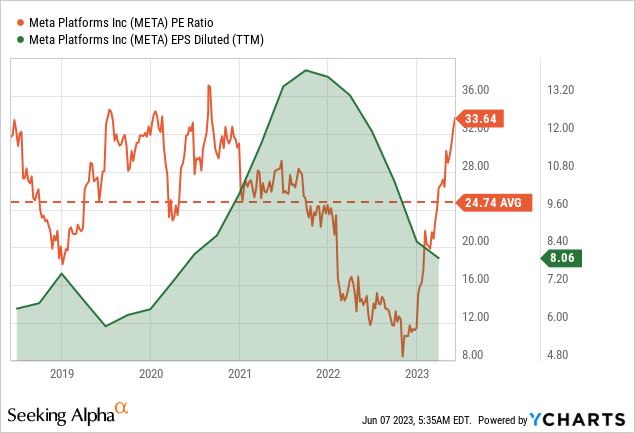

尽管 META 的 5 年市盈率倍数似乎超过了约 25 倍的平均值,但重组工作和广告需求的复苏将提振公司的收益。 预计 2023 年的 DEPS 约为 11.5 美元,倍数略低于 30 倍,META 的交易价格应该接近 $345-$350 在接下来的 12 个月里。

带走

Meta 正朝着正确的方向前进,因为提高效率的努力已经开始产生回报,这将为继续股票回购提供资金,并重新投资于改进由 AI 提供支持的应用程序系列功能,同时也投资于 metaverse。

[ad_2]

Source link