[ad_1]

Wachiwit/iStock 社论来自 Getty Images

元平台(纳斯达克股票代码:META) 是一个在这场技术崩溃中苦苦挣扎的名字,有些人可能会感到惊讶。 当然,增长已大幅放缓,但该公司继续产生正的 GAAP 收益。 净收入有 下降,但这主要是由于对增长的积极投资。 尽管有可能恢复长期增长,但该股票目前的交易价格是市值倍数。 META 代表了一个引人注目的“fat pitch”投资主张。

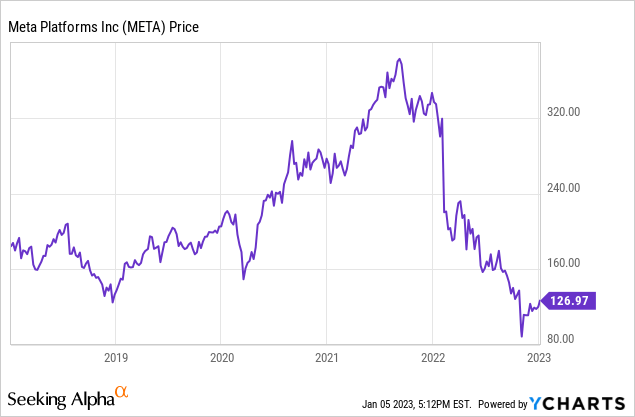

元股票价格

在这次持续暴跌之后,META 的交易价格甚至低于其 Cambridge Analytica 数据隐私丑闻的最低点。

我最后一次报道 META 是在 10 月份,当时我根据估值将该股评为强力买入。 从那以后,随着股价进一步下跌,这种价值主张只会进一步改善。

META 股票关键指标

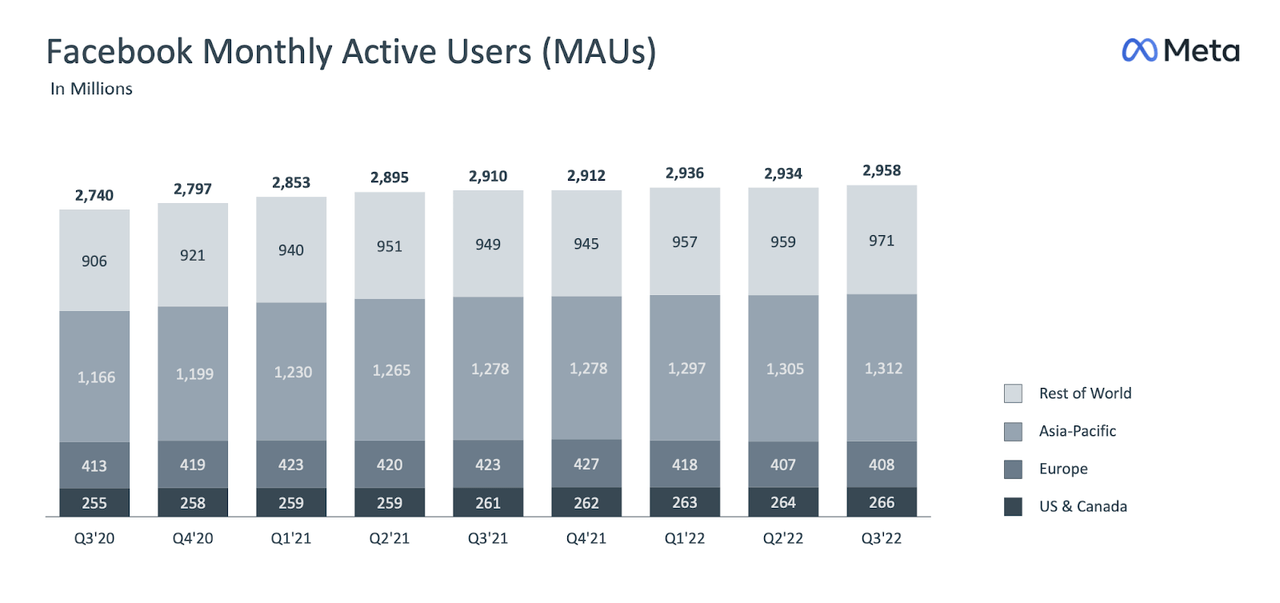

一个更了解市场的市场可能不会对收益报告做出如此强烈的反应,因为可以说有足够的积极花絮来抵消利润不足。 META 按顺序增加了 Facebook 的 MAU——这是上个季度 MAU 下降后的一个关键细节。

2022 年第三季度介绍

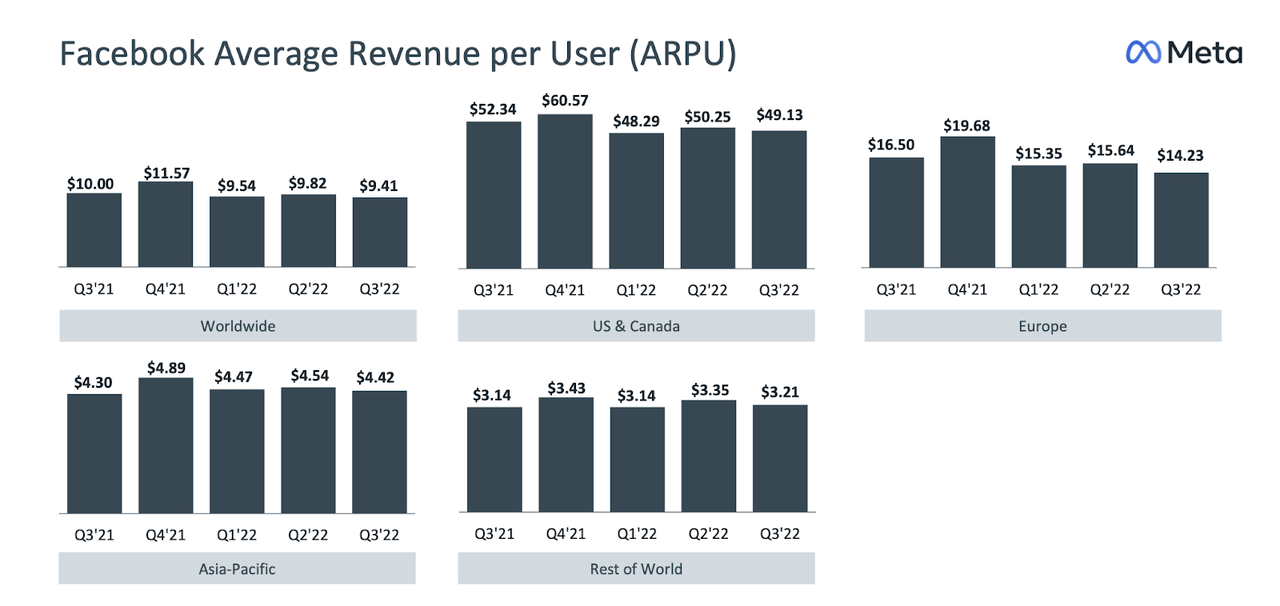

由于货币化率较低的 Reels 参与度增加,每用户平均收入 (‘ARPU’) 同比下降。

2022 年第三季度介绍

在电话会议上,管理层还提到了低价地区和较低广告需求带来的强劲印象增长。

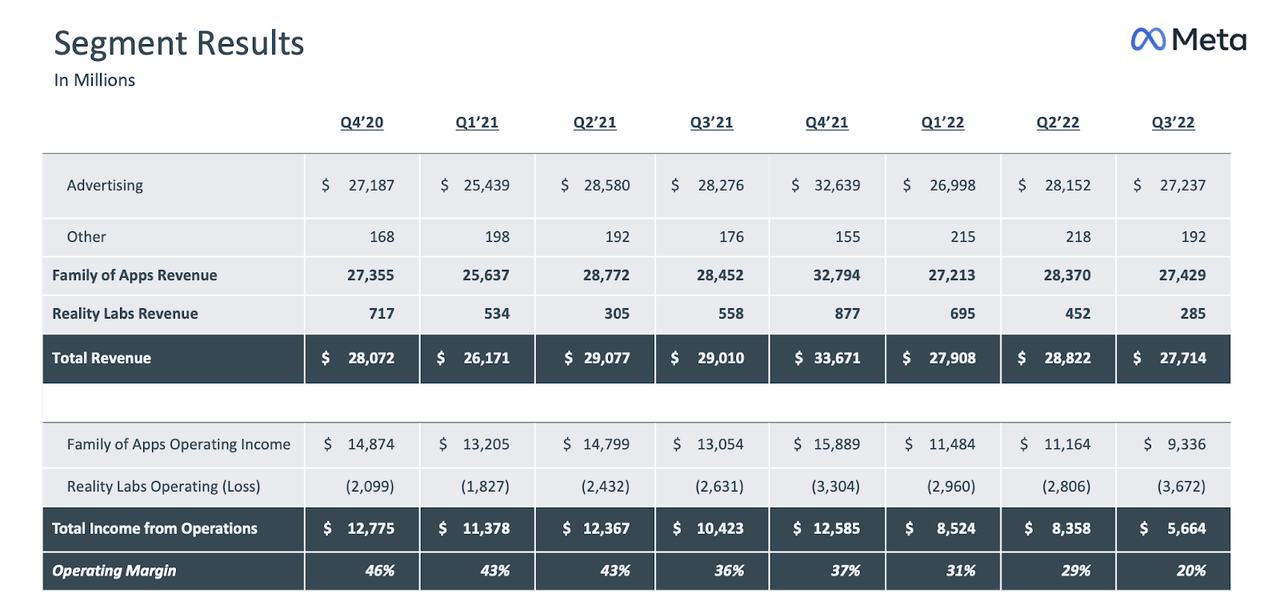

市场似乎主要对一件事不满意:利润。 营业利润率下降至 20%,因为 Family of Apps 营业利润率下降至 33.9%,并且公司在本季度烧掉了 37 亿美元的 Reality Labs 营业亏损。

2022 年第三季度介绍

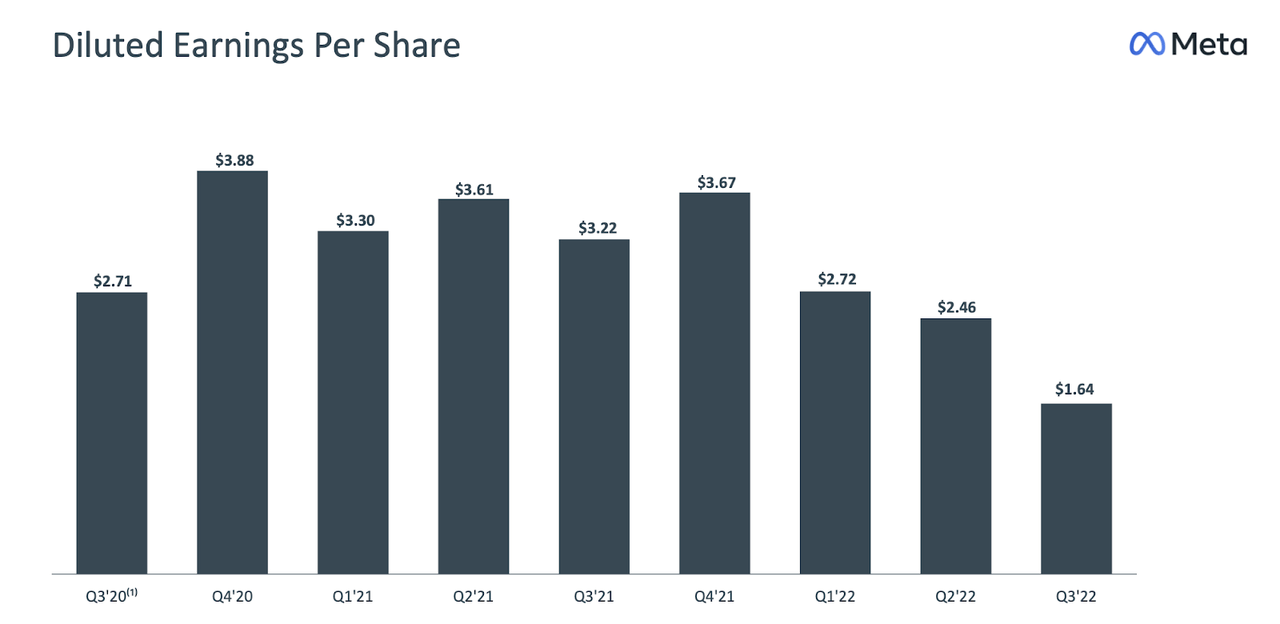

每股收益下降 49% 至 1.64 美元。

2022 年第三季度介绍

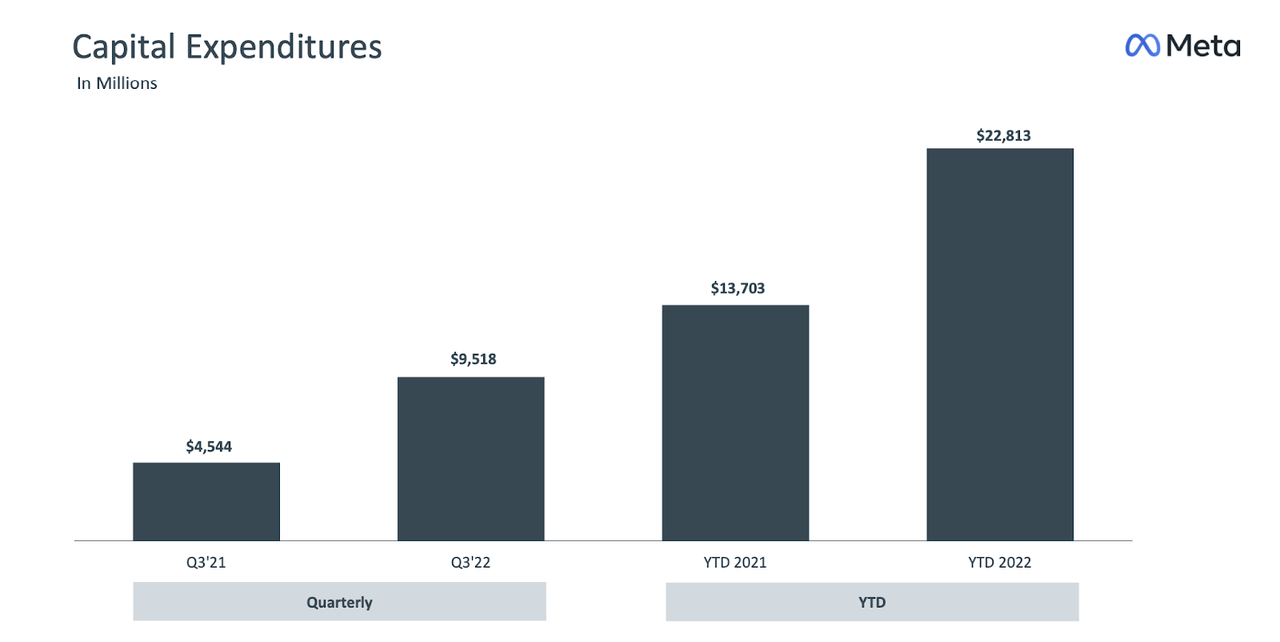

该公司还加大了资本支出。

2022 年第三季度介绍

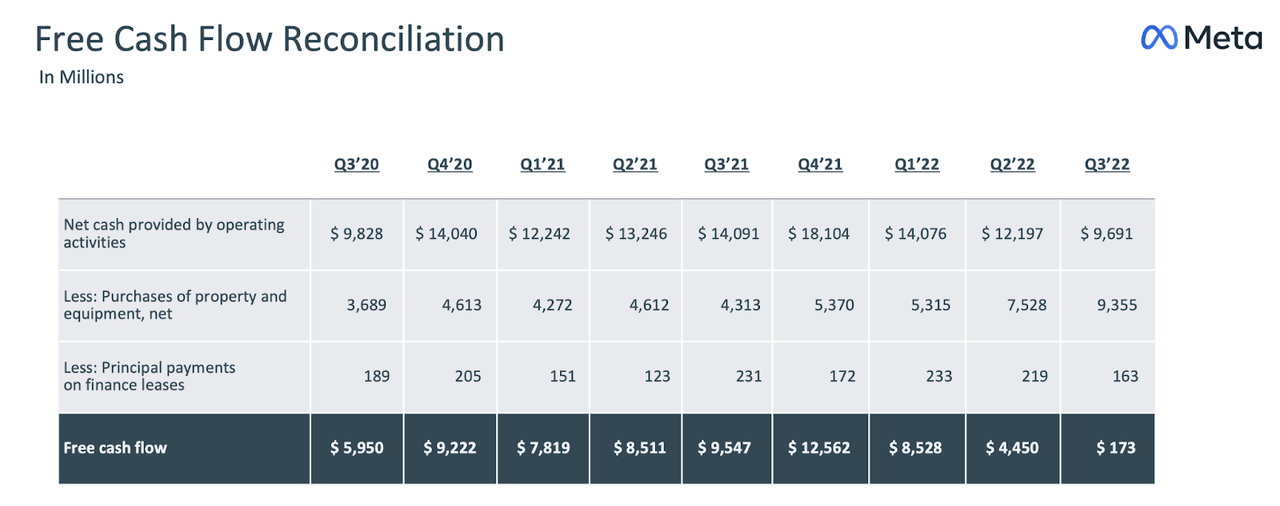

利润率下降和资本支出增加导致自由现金流几乎消失。

2022 年第三季度介绍

管理层没有表示未来费用会下降——他们实际上给出了相反的评论,因为他们打算继续投资以实现增长。 这让投资者担心利润率低迷是新常态,看不到底部。

我过去曾写过,情绪会影响对财务结果的解释。 鉴于同一组数字,负面情绪会使结果看起来比实际情况更令人失望。 该公司在本季度花费了 65.5 亿美元用于股票回购。 即使自由现金流下降,我对股票回购计划的承诺给我留下了深刻印象,因为这表明管理层旨在平衡增长投资与回报股东的行动。 该公司在本季度结束时拥有 417.8 亿美元的现金,而债务为 99.2 亿美元,占净现金头寸的两位数百分比。

我过去被贴上了乐观主义者的标签,即使现在仍然如此。 首先,随着公司度过这个最新的投资周期,自由现金流应该会大幅改善。 管理层指出,资本支出的激增主要是由于建立了他们的人工智能基础设施,这最终也会带来明显的投资回报。 META 预计 Reality Labs 的亏损将在 2023 年再次增加,然后在 2024 年放缓。市场似乎错过了 2023 年作为 Reality Labs 业务的重要检查点的隐含指导 – 也许那一年可能是伟大投资获得回报或公司削减开支。

该公司似乎也在应对来自 TikTok 的竞争威胁方面取得进展。 管理层指出,“现在每天在 Facebook 和 Instagram 上的 Reels 播放次数超过 1400 亿次”,比 6 个月前增加了 50%。

展望未来,管理层指导第四季度收入在 300 亿美元至 325 亿美元之间。 这表示同比下降 4%,但包括不利货币汇率带来的 7% 逆风。

META 股票是买入、卖出还是持有?

市场似乎相信两件事:首先,增长已经结束,其次,利润率将继续收缩。 更糟糕的是,投资者似乎认为首席执行官扎克伯格通过投资他的 metaverse 宠物项目来焚烧现金。 共识估计要求未来几年的盈利增长微乎其微。

寻找阿尔法

考虑到这些预测反映了利润率的进一步收缩,这些预测看起来过于悲观。

寻找阿尔法

我不认为这是一家在产生强劲投资回报方面有着悠久历史的公司。 当然,利润率在短期内会下降,但可以说这些是世界上一些最优秀的工程师,他们受到了一位技术远见卓识的领导者的指导。 随着公司进行大量投资,预期利润率会增加是合理的,尽管是逆势的。 收入增长最终也可能加速——进而导致多重扩张。 假设收入增长恢复到 15%,我可以看到该股票的市盈率为 30 倍——我意识到这听起来可能很奇怪。 但 15% 的收入增长可能会带来 20% 的收益增长——因此,30 倍的收益将反映保守的 1.5 倍市盈率(“PEG 比率”)。 在这种情况下,该股可能以每股 270 美元的价格交易,上涨空间超过 112%。

有什么风险? 管理层拥有良好的记录,但这并不能保证他们不会遇到这些最新的障碍。 或许该公司无法抵御来自 TikTok 的竞争威胁,或者在 Apple (AAPL) 的模式改变后恢复过来。 在这种情况下,目前 14 倍的市盈率仍有上行空间,但价值主张会更糟,因为预期的上行空间将消失。 我对 metaverse 投资的看法喜忧参半——我对它的看法没有其他人那么悲观,主要是因为如果它不起作用,该公司可能会在以后简单地退出该业务,但诚然,该公司有很多东西需要证明,就像我一样我自己对 Oculus 耳机印象不深。 公司存在过度投资 Reality Labs 的风险——扎克伯格将公司当作他的“存钱罐”来投资副项目——这可以通过缺乏股票回购和完全消除净收入来证明。 我继续将 META 评为强力买入,因为它在科技领域具有更高的信念,值得在多元化的遭受重创的科技股投资组合中大量持有。

[ad_2]

Source link