[ad_1]

JHVE图片

亿滋国际公司(纳斯达克:亿滋) 是价值投资者的一个有前途的选择。 管理层正在实施促进增长的战略,从而为股东带来有利的结果。 此外,该公司在新兴市场以及通过电子商务和 创新的解决方案。

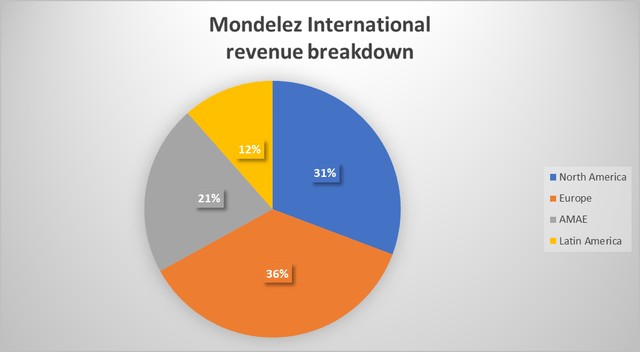

该公司在实现创收来源多元化方面做得很好。 欧洲占 36% 在公司的收入中,其次是北美(31%),拉丁美洲占该业务销售额的 12%,而 AMAE 地区贡献了 21%。

亿滋收入 (作者)

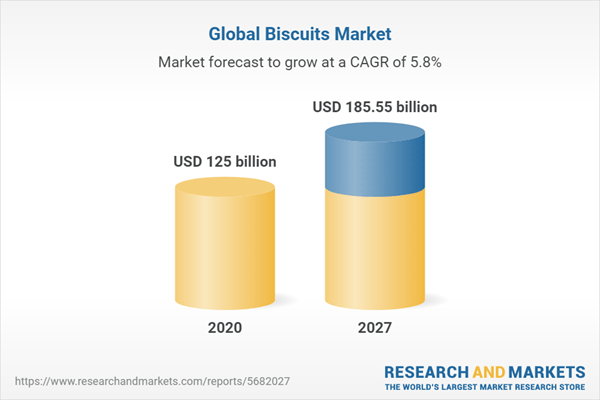

Mondelez 几乎三分之一的收入来自饼干业务。 预计该行业将增长 5.81% 到 2027 年的复合年增长率。该行业的增长受到多种因素的支持,例如健康零食的流行和创新包装的便利性。 市场参与者正在投资于产品创新和 由于人们认识到人们对健康意识的增强而发展,这有助于扩大其产品组合和市场增长。 此外,新兴经济体的消费者愿意尝试更健康的选择和地方风味,饼干市场参与者通过添加天然成分和分享营养信息来抓住这些机会。

饼干段 (研究与市场)

巧克力业务占公司收入的 30%,是第二大收入来源。 行业有望创纪录 4.5% 到 2027 年的复合年均增长率。巧克力市场的增长受到多种因素的推动,包括对高质量和优质巧克力产品的需求不断增长。 消费者愿意为提供独特包装、口味和质地的巧克力产品支付更多费用。 此外,黑巧克力的日益流行也促进了市场的增长,黑巧克力因其高可可含量而被认为对健康有益,因此被认为是一种优质和令人放纵的产品。

Mondelez 在过去 5 年期间能够产生 4% 的收入复合年增长率。 强大的品牌组合、创造性的解决方案、向新兴市场的扩张以及电子商务的增长是主要的促成因素。

最重要的业务增长引擎之一是新兴市场。 近三分之一的收入来自新兴地区,2022 年收入增长 11%。新兴国家的管理层优先考虑产品本地化战略,以提供符合当地人独特品味和偏好的商品消费者。 一个成功的例子是 2013 年在中国推出的奥利奥月饼,因其独特的风味和营销力度而广受好评。 为了迎合中国人的口味,该公司开始提供绿茶和抹茶等口味。 此外,该公司还与区域合作伙伴合作创建独特的包装解决方案。 因此,奥利奥月饼大幅提升了品牌美誉度。 该产品已被客户接受为中秋节传统的象征,提高了品牌知名度并在该地区产生了销量增长。

为了在当地生产商品,亿滋在发展中经济体建立了新的生产设施。 这些设施主要是为了制造更符合地区消费者喜好的产品。 为满足中国对其产品不断增长的需求,该公司宣布计划在 2019 年投资 1 亿美元建设新工厂。该工厂旨在生产饼干和零食,并有望为公司在亚洲的增长做出贡献。 加强其在 中国 公司与阿里巴巴集团合作(巴巴). 此次合作为公司带来了可观的收益,因为它利用了阿里巴巴在数据分析和数字营销方面的专业知识。 数据分析被用于了解更多关于消费者趋势和偏好的信息,这有助于产品开发和营销计划。

标志性的 Cadbury Dairy Milk 巧克力品牌计划在 Mondelez 打算斥资 1.9 亿美元在印度开发的新生产设施中生产。 由于管理层能够使其产品适应印度消费者的独特口味,该产品在该国取得了巨大成功。 巴西将是该公司的又一重要投资目的地。 将在该国建造一条新的 Lacta 巧克力品牌生产线。 管理层打算投资 2 亿美元用于设施开发。

为满足日益增长的电子商务和移动购物需求,亿滋国际推出了移动优先电子商务平台。 智能手机的兴起导致越来越多的消费者使用他们的移动设备在线购物,亿滋国际认识到这一趋势并通过提供移动优先平台做出回应。 该平台的主要特点是其个性化的购物体验。 它使用数据分析和机器学习算法为每个用户提供个性化推荐。

管理层优先考虑对创新解决方案进行大量投资的需求。 因此,该公司成立了 SnackFutures——其创新和风险投资中心。 该项目的主要目的是推动零食行业的创新并创造新的前景。 该中心专注于识别和培育有潜力改变零食行业的新兴品牌和技术。 该公司为该项目拨款 1 亿美元,旨在投资和合作具有创新理念的初创公司和企业家,这些公司和企业家可以促进零食行业的增长和创造价值。 一般来说,SnackFutures 有 3 个主要支柱:发明、再发明和风险投资。 发明支柱旨在开发新产品以满足新兴消费者的喜好。 重塑部分的重点是利用现代技术改变 Mondelez International 当前的品牌和产品。 第三 – 风险支柱旨在投资于具有可以促进增长的创造性想法的初创公司。

风险

企业面临的最大风险与行业的激烈竞争有关。 拥有巨大现金流产生能力的大型庞然大物竞争对手可以投入巨资开发创新解决方案并从市场中夺取市场份额。

Mondelez 从全球供应商采购配料和原材料,其运营可能会受到供应链中断的影响。 此类中断可能是由运输中断或贸易纠纷等因素造成的。

估值

为了计算股票价值,我们进行了 DCF 分析。 对于即将到来的 5 年期间,我们预计行业平均增长率为 5.2%(5.81% 和 4.5%)。 此后,我们应用 2% 的终端增长率。 对于 EBITDA 利润率,我们采用同行的平均水平 19.4%,与 19.3% 的历史利润率一致。 对于资本支出利润率,我们采用了 4.1% 的同行平均水平,这比公司 3.5% 的历史利润率更为保守。

| 假设 | 百分比 |

| 收入复合年增长率(历史) | 4.0% |

| 收入复合年增长率(估计) | 5.2% |

| EBITDA 利润率(历史) | 19.3% |

| EBITDA 利润率(同行) | 19.4% |

| 资本支出利润率(历史) | -3.5% |

| 资本支出利润率(同行) | -4.1% |

| 终端增长率 | 2.0% |

对于 WACC 计算,我们使用了 beta 0.55股权风险溢价 5.94% 无风险利率4%。

WACC (作者)

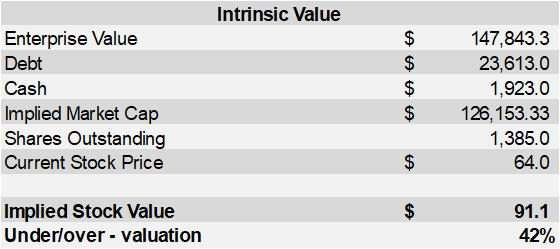

通过构建模型,我们得到了 91.1 美元的内在价值,这表明该股票被低估了 40%。

直流碳纤维 (作者) 直流碳纤维 (作者)

分红

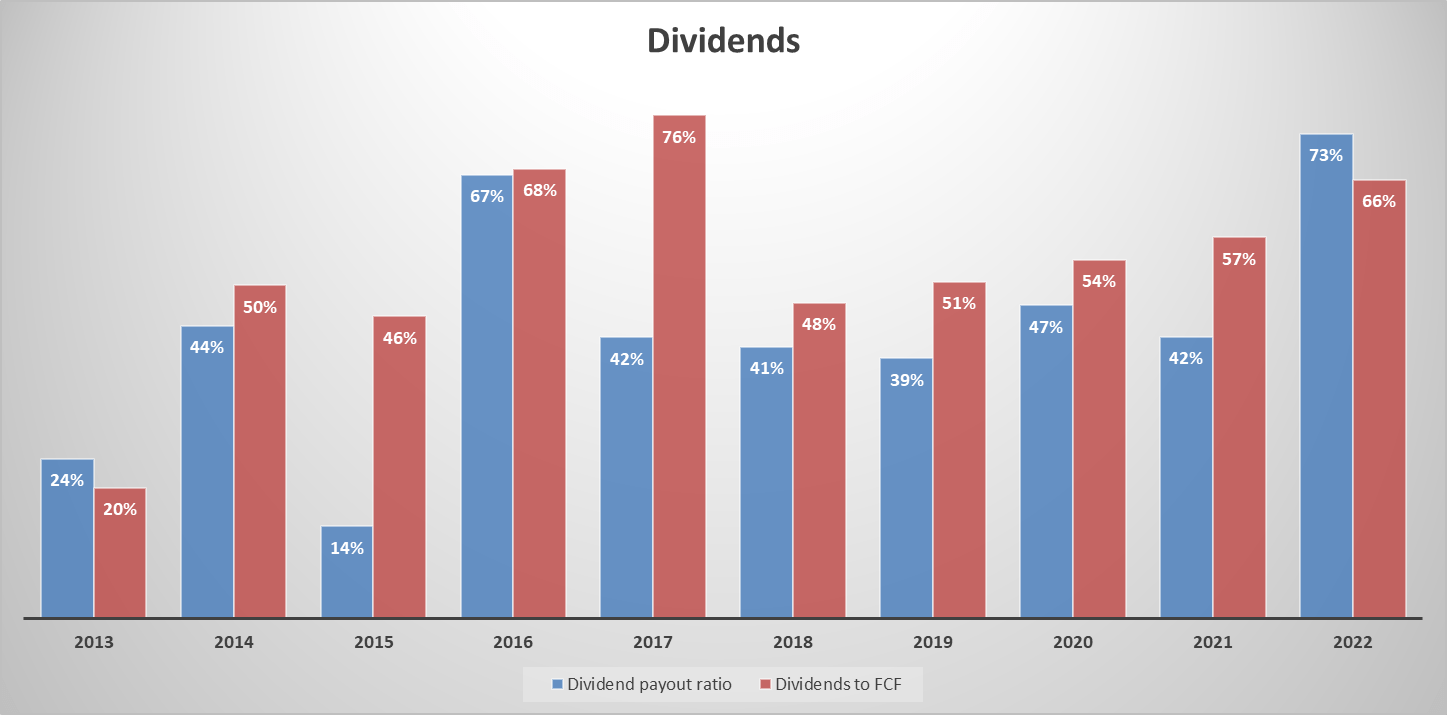

除了有吸引力的估值外,该公司还提供稳定的股息。 在过去 5 年期间,公司设法以 12.38% 的复合年增长率增加股息,因为目前的收益率为 2.36% 等级。 由于股息与 FCF 的比率低于 70%,派息率似乎处于安全区域。

亿滋国际股息 (作者)

结论

Mondelez International 业务多元化,能够承受潜在的经济波动。 管理层正在积极投资以发现新的增长机会。 MDLZ 股票似乎被严重低估,这就是为什么我们将目标价定为 91 美元的股票的买入评级。

[ad_2]

Source link