[ad_1]

Thinkhub工作室

尊敬的客户及各位股东:

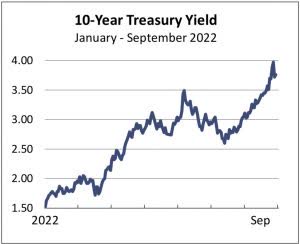

在经历了 20 年来最糟糕的 1 月至 9 月股市表现之后,全球股指显然已进入熊市区域。 美国基准标准普尔 500 指数今年迄今下跌 25%,纳斯达克综合指数跌幅高达 32%。 (我们的股票投资组合今年下跌了约 15%。)

第三季度对许多投资者来说最大的冲击不是股市的惨淡回报,而是股市的惨淡回报。 事实证明,他们投资组合中所谓的风险缓解部分——“安全债券”——并不像经常宣传的那样安全。

当标准普尔 500 指数下跌 25% 时,传统上认为是那些降低风险的债券加紧发挥作用的时候了。 然而,问题在于,随着利率重新调整以适度反映美元购买力的下降,长期债券突然显示出比许多股票更具风险。 这是我们已经警告过的风险,因为利率一直在向零量化宽松迈进,并且直到 Covid 激发的量化狂潮的逆转才最终暴露出这些风险。

今年的长期债券损失让许多投资者想知道他们投资组合中本应安全的部分发生了什么。 然而,他们应该问自己的问题是“为什么有人会持有收益率低于通货膨胀率一半的 30 年期债券?” 现在答案很明确:他们不应该这样做。

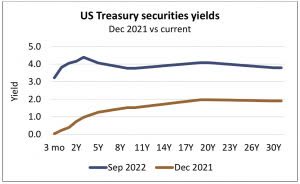

债券收益率在收益率曲线的短期到期方面飙升最为明显。 自 1 月以来,三个月期国库券的利率从基本为零上升到 3.26%——与目前 30 年期国库券的利率大致相同。

对今年的市场走势感到震惊的不仅仅是拥有债券基金的退休人员。 年轻一代的新散户投资者已经发现股票和加密货币不会直线上涨的艰难方式。 根据 Ally 最近的一项调查,超过五分之一的 40 岁以下客户在过去 12 个月内关闭了经纪账户,这让我们想起了摩根大通的观察,即在熊市中,股票回归其合法所有者。

估值

我们读到一位专家声称今年债券市场的极端下跌是四个标准差事件。 我们不记得在研究生院研究过“四个标准偏差事件”,因此我们查找了它的上下文。 从统计上看,这意味着彭博综合债券指数下跌不超过 5.3% 的可能性为 99.7%。 相反,该指数在过去两年中下跌了近 20%。

根据一般统计原则,预计每 31,560 次观察大约会发生一次 4-sigma 事件,或 126 年中大约有 1 个交易日。 最近一次观察到金融市场中这种据称极为罕见的事件发生在 2020 年 3 月,大约 2.6 年前,而不是 126 年。

令人印象深刻的统计预测发生了什么?

当顾问和学者使用历史数据计算风险或预测未来资产价格变动时,他们首先假设标准差和其他统计指标具有预测性。 该假设基于另一个假设:未来价格走势将与历史非常相似,并且完全符合钟形曲线。 这些假设在数学上很方便,但都忽略了最重要的动态:资产具有价值——价值与价格不同,有时差异很大。 许多投资者在购买债券时犯了他们在选股时经常犯的同样错误:忽视了资产的价值。

现金流量资产的内在价值只是投资预期为其所有者产生的所有未来现金流量的现值。 如果您不熟悉它,现值公式在分母中有一个“i”或利率。 当分母变大时,现值变小。 当“i”基本上为零时,它唯一可以移动的方向就是变大。 随着今年利率上升,长期债券价格必然会下跌——唯一的问题是“什么时候?” 和“多少?”

我们知道第一个问题的答案,但不知道第二个问题。

我们长期以来一直预计利率会上升,因此,我们已经将许多因素纳入我们旨在减轻这种风险的投资框架。 这些有助于减少我们今年相对于指数的损失。

- 一如既往,我们只以我们认为比其内在价值大幅折扣的价格购买企业。 这种价值关注不仅是我们的核心投资选择标准,也是我们业务的基础。

- 我们避开了利润率非常低的公司,以致于其偿债成本的增加会消耗其收益的很大一部分。

- 我们避免经营需要不断借入资金来为其运营提供资金的企业。

- 我们一直非常谨慎地评估公司现有债务到期日的到期/再融资需求。

- 我们青睐那些拥有定价权并且可以更轻松地将更高的运营成本转嫁给客户的企业。

- 在债券市场,我们避免了长期和大多数中期期限。

我们一直将第 1 条和第 2 条(价格合理的证券和高利润业务)纳入我们的评估过程。 数字 3 和 4 是 2007-09 年信贷紧缩和抵押贷款崩溃时代的产物。 数字 5 和 6 是受通货膨胀启发的重点领域。

一项投资组合销售……

我们最近卖掉了我们的股份 软银 (OTCPK:SOBKY)在购买公司股份一年多一点后亏损。

在我们购买时,软银的交易价格约为其资产净值的一半(资产净值). 这一净资产数字历来以健康的速度复合,我们预计这种情况可能会持续下去。 此外,传统上,股价与其净资产的利差要小得多,任何折价的缩小都会为我们的回报提供增量上行空间。

我们在这两方面都错了。 软银的资产净值下降,其资产净值与股价之间的价差扩大。

今年早些时候,由于监管压力,软银取消了将其 ARM 芯片业务出售给英伟达 (NVDA) 的交易。 我们为预期的销售分配了 600 亿美元的价值,占软银当时市值的很大一部分。 软银还发现自己处于技术抛售的中心,因为它在其两个愿景基金投资工具中持有许多与技术相关的股份。

我们预计科技股可能会遭受更多痛苦,尤其是那些处于风险投资/初创阶段的股票,因此我们清算了我们的软银头寸,损失了我们最初投资的近一半。

……和一个投资组合增加

我们最近购买了股票 盟友金融(盟国),世界上最大的纯数字银行。 Ally 的历史可以追溯到 100 多年前,当时它最初是作为通用汽车 (GM) 的内部融资部门 GMAC 推出的。 十多年前,该公司从通用汽车中分离出来并更名为 Ally,但仍将汽车业务重点放在贷款方面,在优质汽车贷款方面占据最大地位。

自分拆以来,Ally 已从一家汽车贷款公司转型为面向各类借款人和储户的综合性独立金融提供商。 该公司已完全重组其资产负债表的负债部分,并创建了一个存款收集引擎,现在 85% 以上的资金来自存款。 (与发行传统公司债务相比,存款对银行来说是一种成本低得多的资本来源。)

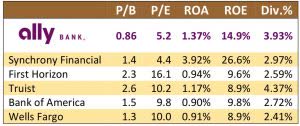

由于与数字银行缺乏实体地点相关的间接费用较低,该银行产生了业内最佳效率比之一。 这种低成本的地位,加上大约 6.75% 的相对较高的贷款组合收益率,帮助该公司获得了远高于许多领先银行的净息差。 这些高利润转化为高股本回报率,公司的中期目标是 16-18%。 (2021年实际净资产收益率为24%。2014年公司上市时,净资产收益率仅为区区4%。)

与选定的一组金融公司相比,唯一拥有更好 ROE 的机构是 同步金融 (SYF) – 我们已经拥有的股票。

Ally 的管理团队正在利用其具有吸引力的股价。 自回购计划启动以来,该公司已回购了超过 35% 的流通股。 该公司还在同一时间段内将股息提高了 300% 以上。 按照目前的价格,该公司将仅在今年就回购超过 15% 的已发行股票。

按照 Ally 目前每股 35 美元的有形账面价值,16% 的标准化净资产收益率产生的每股收益约为 5.60 美元,不到当前交易价格的六倍。 该股票的交易价格低于其有形账面价值——对于一家 ROE 处于中等水平且存款基础正在迅速增长的银行而言,这是一笔难以置信的交易。

每年 10 月,金融作家和评论员都会重新引用马克吐温的名言 傻瓜威尔逊,通常伴随着 1987 年 10 月 19 日的参考——当天道琼斯工业平均指数下跌 22.6%——仍然是创纪录的单日跌幅。

(要以现代方式欣赏黑色星期一,我们强烈建议您观看 1987 年 10 月 19 日之后的那个星期五播出的 Louis Rukeyser 的《华尔街周刊》一集。 链接在这里.)

在对 1987 年大屠杀的重述中很少包括的是,尽管单日跌幅创历史新高,但道琼斯工业平均指数实际上在全年都在上涨。

人性的一个缺陷是在心理上推断最近的过去,尤其是当最近的经历是极端的时候。 正如人们倾向于只关注 1987 年发生的一天的大屠杀一样,将前三个悲惨的季度推断为不确定的未来也同样具有诱惑力。 熊市发生了,到目前为止,这个熊市属于历史规范。 它很可能留在他们里面。 正如约翰邓普顿爵士提醒我们的那样,投资者能说出的最危险的话是“这次不同了”。

| Moon Capital Management, LLC 是证券交易委员会的注册投资顾问。 SEC 注册并不构成 SEC 对公司的认可,也不表示顾问已达到特定水平的技能或能力。 SEC 文件编号:801-49240。 |

原始发布于 2022 年 10 月 7 日

编者注:本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link