[ad_1]

瓦南尤辛库姆

近期情况

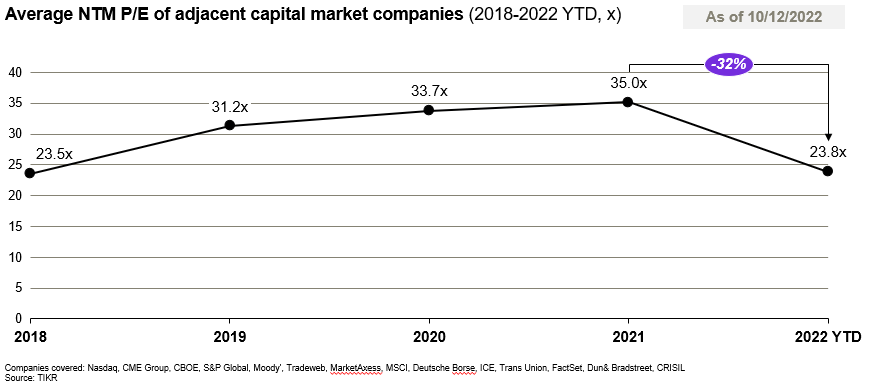

最近的市场暴跌使许多相邻的资本市场倍数下降,NTM P/E 估值下降了 32%。

TIKR

然而,对于一些由于业务的非周期性性质,这可能是一个很好的 MSCI的买入机会(纽约证券交易所:摩根士丹利资本国际)。

公司介绍

MSCI 是一家毗邻的金融服务公司,通过其数据分析服务、研究和市场指数服务支持第一产业。

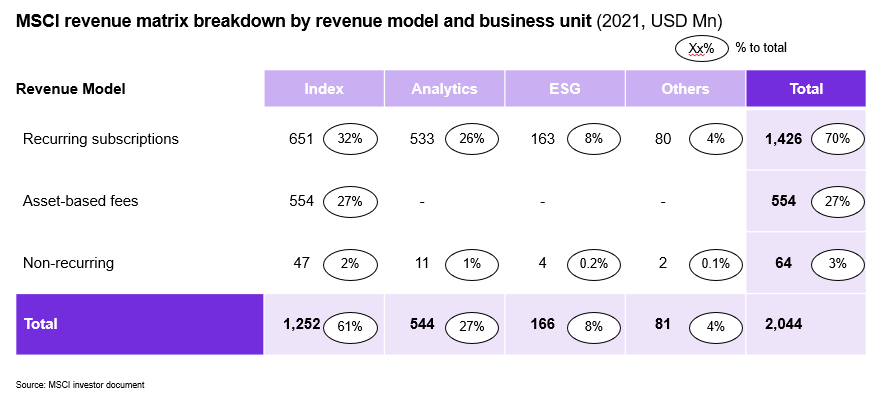

MSCI 在四个业务部门(“BU”)中拥有三种收入模式

- 定期订阅(收入的 70%): 客户订阅 MSCI 的数据分析服务(例如投资组合管理)

- 基于资产的费用(收入的 27%): 其中基金产品(例如 ETF)为使用 MSCI 作为基准的 ETF 产品中的每个 AUM 支付费用(约 2.5 个基点):

- 非经常性(收入的 3%): 一次性项目

这三种收入模式跨越 4 个业务部门 (BU):

- 指数(收入的 61%): 提供投资机会(例如 ETF、期货、共同基金)、绩效基准、投资组合构建和资产配置等多个领域的市场指数

- 分析(收入的 27%): 为风险管理、绩效归因和投资组合管理内容提供工具和功能

- ESG 与气候(收入的 8%): 面向机构投资者的产品和服务(例如数据、评级、工具、研究)了解 ESG 和气候如何影响其投资组合的长期风险和回报

- 其他 – 私人资产(收入的 4%): 房地产市场和私募基金数据的市场数据、研究和基准

我们认为,最好先从 BU 的角度分析 MSCI,然后再从收入模式分析。

收入矩阵细分 (2021 年,百万美元):

MSCI投资者文件

财务绩效

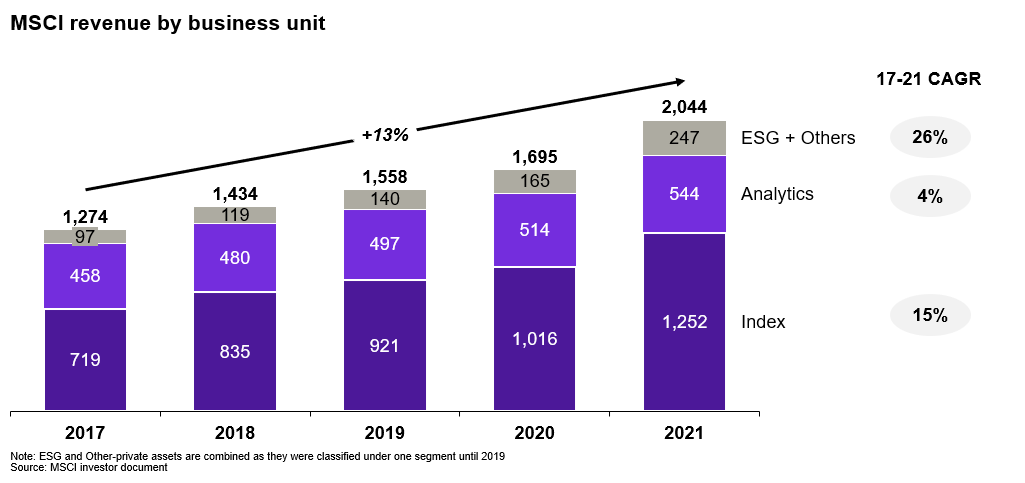

从 2017 年到 2021 年,MSCI 的收入以 +13% 的复合年增长率增长,其中大部分增长来自 BU 指数(复合年增长率 +15%)和 BU ESG 及其他(复合年增长率 +26%)。

MSCI投资者文件

BU 指数的大部分增长是由以下因素驱动的:

- 定期订阅(+11% 复合年增长率): 主要在“定制和专业”、“因素和 ESG”方面的需求不断增长。

- 增长与因子投资和最近的 ESG 投资日益普及的整体市场趋势一致

- 基于资产的费用(+19% 的复合年增长率): 主要是由于与 MSCI 指数挂钩的基金的资产管理规模增加

对于 BU ESG 和其他:

- 环境、社会及管治: 随着 ESG 的普及,对其评级、气候和筛选产品的整体需求强劲

- 其他: 主要受近期收购 RCA(一家房地产分析公司)和 MSCI 自有产品的有机增长(约 10% 复合年增长率)推动

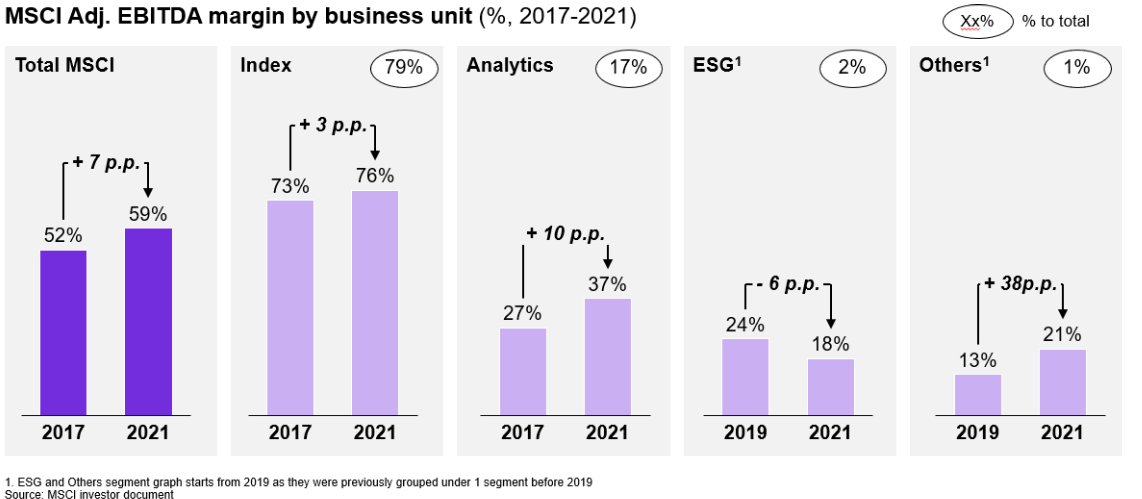

关于盈利能力,MSCI 的 Adj。 EBITDA 利润率从 2017 年的 52% 大幅增长到 2021 年的 59%。除 ESG 外,其所有 BU 的利润率都通过成本效率和大规模(较低的 CoS 和营销效率)实现了利润率扩张。 由于 MSCI 目前正在投资 BU ESG 以实现增长,因此 BU ESG 短期内不太可能出现任何利润率扩张。

MSCI投资者文件

行业

当前有三个有利于 MSCI 增长的行业趋势:

- 积极的经理人继续寻找阿尔法

- 对ETF的需求不断增长

- ESG 和气候融资的相关性和受欢迎程度不断提高

1. 积极的经理人继续寻找阿尔法,推动了对数据分析的需求

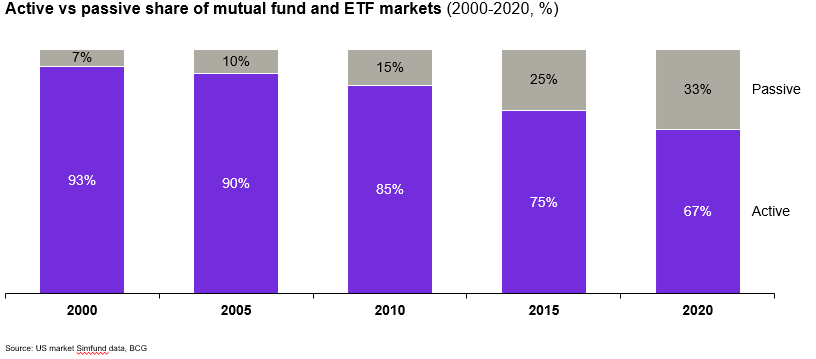

众所周知,在过去十年中,主动型基金的份额一直在缩小,主要原因之一是许多主动型基金的表现低于其基准。

美国市场 Simfund, BCG

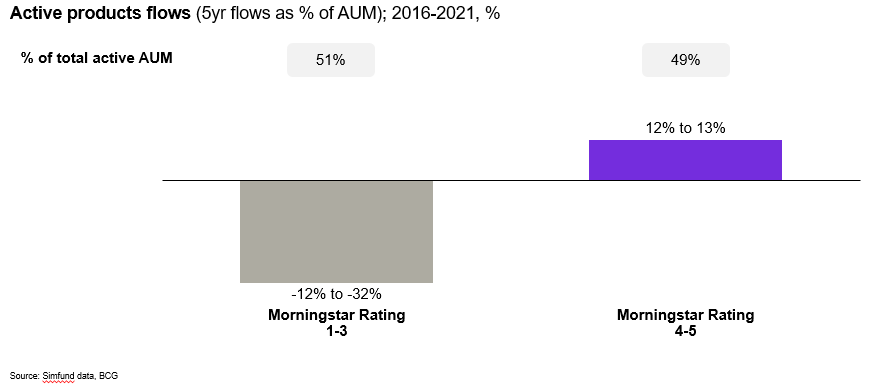

然而,并非所有主动型基金都会受到影响。 那些已经显示价值/阿尔法的人仍然看到净流入,而那些没有看到的人则没有。 晨星评级为 4-5 的基金(占总资产管理规模的 46%),流入量为 12-13%。 另一方面,评级为 1-3 的人的流量从 -12% 下降到 -32%。

西姆基金,BCG

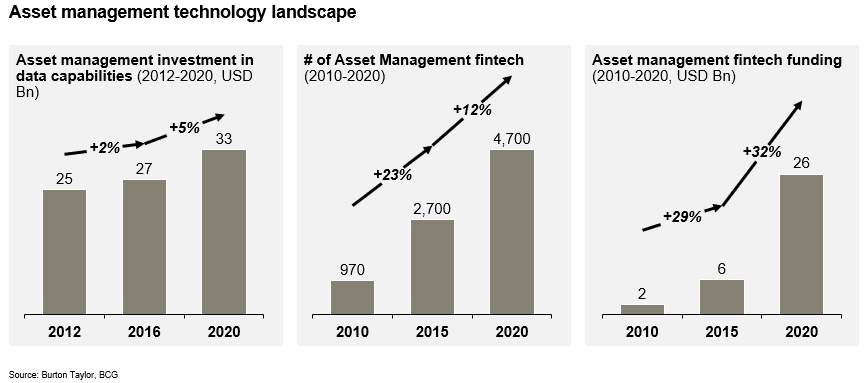

迫于寻找 Alpha 的需求,许多基金经理试图通过(当时)将投资范围涉足新领域(例如智能贝塔和因子投资)来获得优势,并在大数据和另类数据源上进行更多投资。

伯顿·泰勒,BCG

2. 被动型 ETF 和智能贝塔 ETF 需求增长推动指数服务需求

如前所示,被动基金的份额大幅增长。 随着它们的增长,随着越来越多的 AUM 流入基准跟踪 ETF(被动和智能贝塔),指数所需的交易量也随之增长。 此外,低波动性等因素ETF也纷纷涌现,进一步拉动了指数的需求。

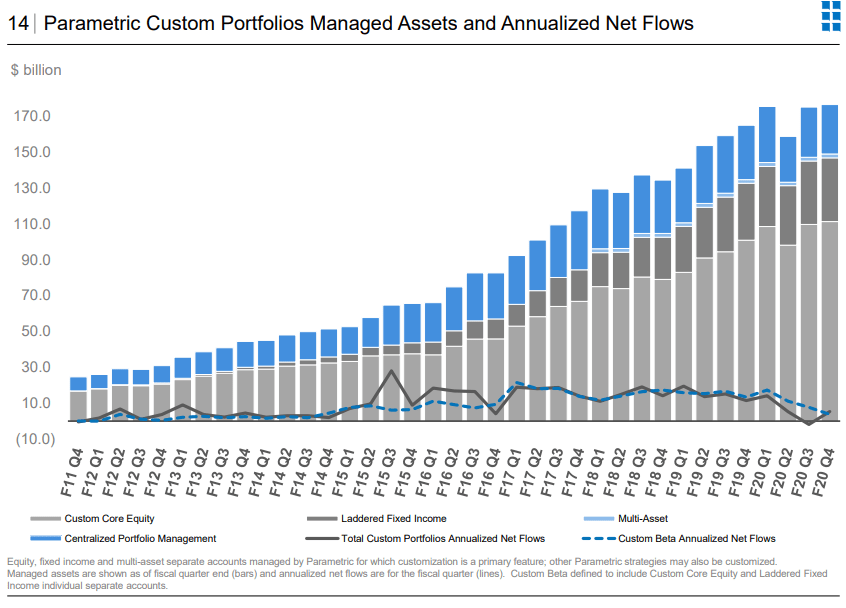

智能贝塔/因子投资需求的代理 – 参数资产增长(领先的因子投资覆盖提供商):

伊斯顿万斯投资者文件

3. ESG 和气候金融的日益普及

全球推动到 2050 年实现 2050 年净零碳排放,这对资本市场来说是一个很好的机会。 未来 30 年对气候转型资本的总需求估计约为 100-150 吨(来自 BCG)。

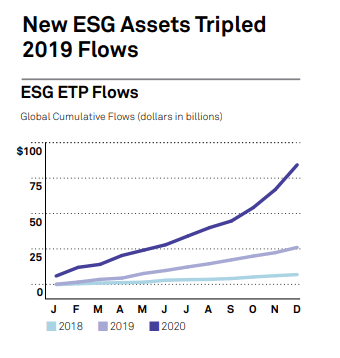

此外,投资者对基于 ESG 的产品的需求也有所增加,这体现在资金流入 ESG 资产的快速增长中。 因此,这也增加了对 ESG 分析等相关研究/服务产品的需求。

SPGI

论文

MSCI 的投资论点很简单:

- 多样化的商业模式(类似SaaS)以应对市场波动

- 适合市场的产品以获得行业顺风

- 高度重视盈利能力保证金保护

- ESG 和私人资产增长的选择权

1.多元化的商业模式——类似于SaaS

可投资公司最理想的特征之一是拥有可预测的收入。 如前所述,MSCI 约 70% 的收入是经常性的,只有约 30% 是周期性的(市场驱动的)。

2022 年,股市遭受重创,股指下跌 -23%,但 MSCI 在 22 年第二季度的总收入仍能增长 +11%,这要归功于其经常性业务。 尽管注意到,正如预期的那样,基于资产的费用收入下降了 -3%,原因是市场价值驱动的 AUM 下降(市场下降导致价值 2000 亿美元)

2. 市场契合产品获得行业顺风

产品 1 – BU 指数

MSCI 指数的分析产品套件涵盖了整个 E2E 投资流程:

- 投资组合构建:支持多因子资产配置(因子投资)——符合行业趋势

- 风险管理:允许资产配置者通过多种因素管理风险(再次,因素投资)

- 报告:根据自定义因素指数对性能进行基准测试

- 投资组合管理:绩效归因的几个因素分解

产品 2 – BU 分析

MSCI 的两个产品“股票投资组合管理”和“多资产类别解决方案”(“MAC”)也受益于当前的行业趋势

- 股票投资组合管理:

- 受益于因子使用的增加

- 投资组合定制

- 模型数据

- 将 ESG 和气候纳入投资组合构建

- 多资产类别解决方案

- 对多资产解决方案的巨大需求

- 对多资产领域新问题(例如流动性、气候变化等)的风险解决方案的需求不断增加

- 财富管理机构的大规模投资组合个性化

此外,MSCI 正在进入固定收益市场分析,估计有 2 亿美元的机会。 迄今为止的结果卓有成效,22 年第二季度的运行率同比增长 20%。MSCI 现有的多资产类别客户群也产生了销售协同效应。

3. 强烈关注保证金保全

由于部分业务(约 30%)是周期性的并跟随市场的低潮,有时(如现在)资产管理规模会下降,并对 MSCI 的基于资产的收入产生负面影响。 事实上,ABS Q2 收入下降了 -3% 。

为了减轻影响,MSCI 已转向积极管理其低迷策略以保持其利润率,预计财年费用将比之前的指引减少约 3000 万美元。 MSCI 还设法提高了 Adj。 22 年第二季度 EBITDA 利润率同比增长 80 个基点。

4. ESG 和私人资产增长的选择权

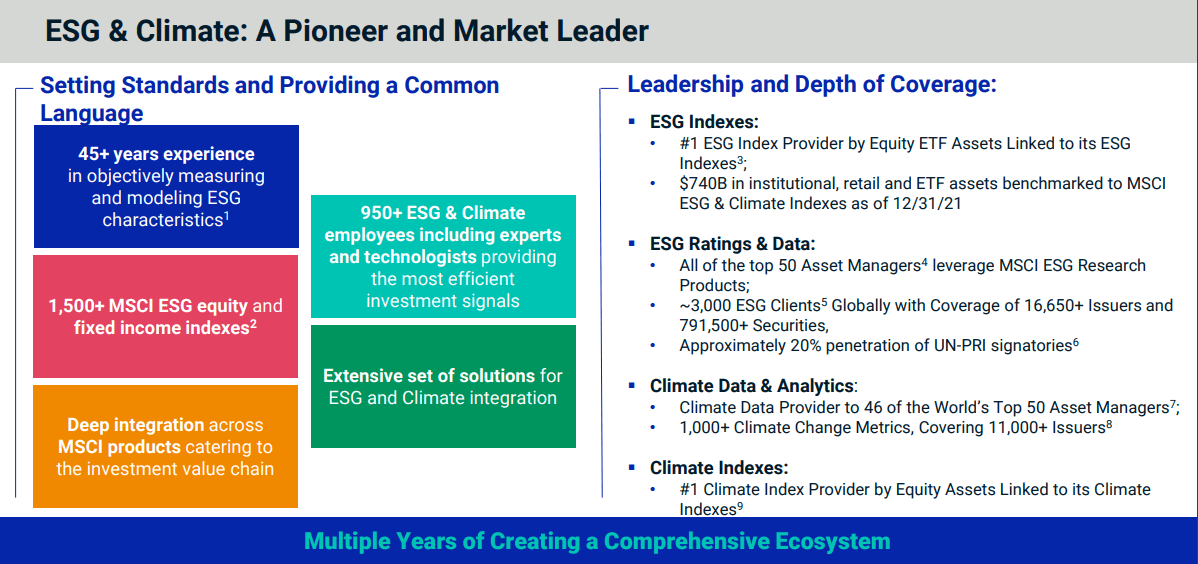

2020 年,MSCI 决定将其 ESG 业务部门与其“其他私人资产”部门分开,以更加关注并投资于其增长。 MSCI 目前是 ESG 领域的领导者,在该领域拥有 45 多年的经验。

MSCI投资者文件

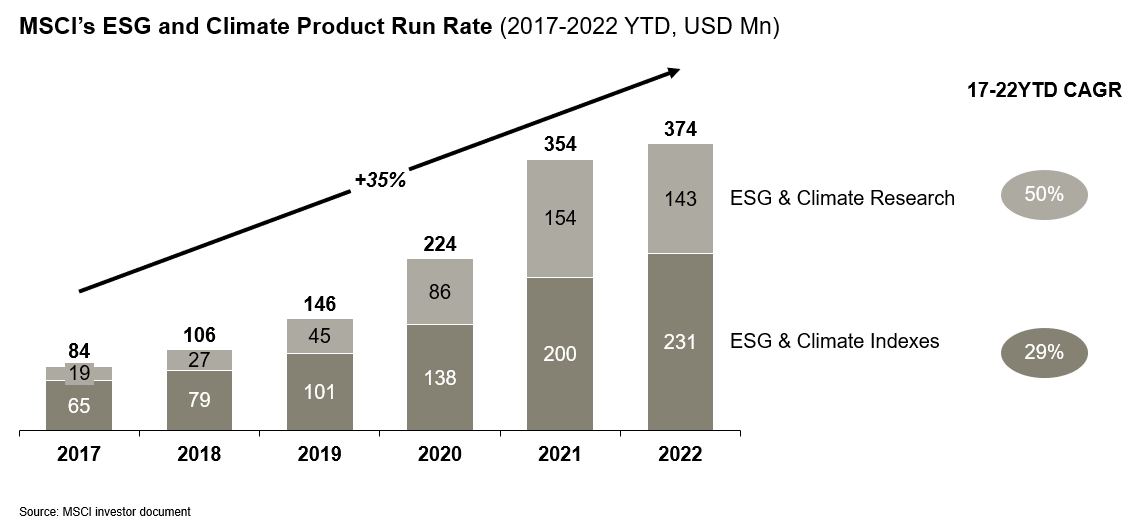

MSCI 最近也看到其 ESG 产品套件的强劲增长,5 年复合年增长率为 35%(市场预计复合年增长率为 +16%)。

MSCI投资者文件

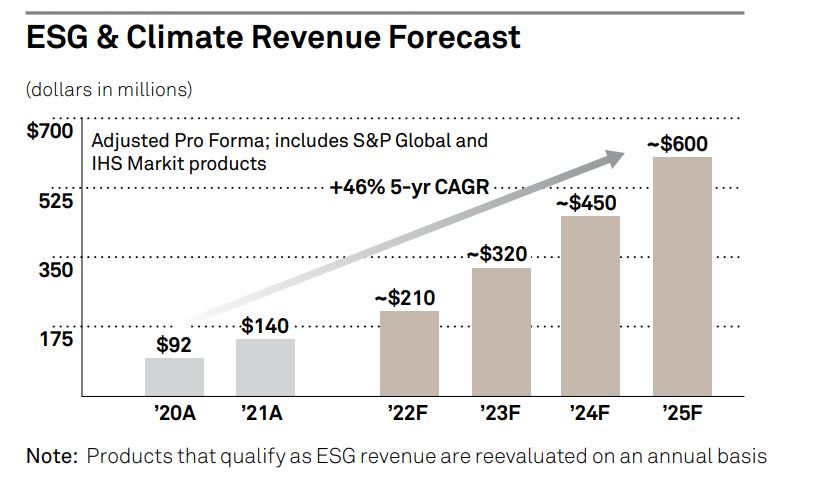

对于其他颜色,SPGI 还预测其 ESG 产品套件将快速增长,到 2025 年的复合年增长率为 45%。

SPGI 投资者手册

财务和估值

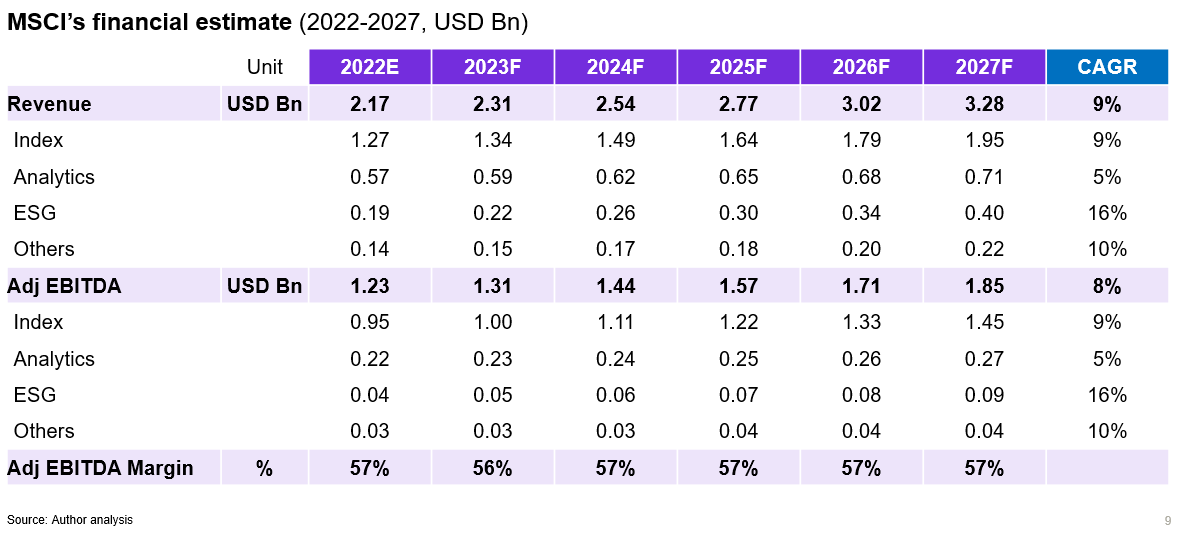

财务估算:

- 收入: 我们估计收入将达到 33 亿美元(复合年增长率 +9%)——主要受 BU Index 和 BU ESG 推动

- 我们的收入预测相当保守,因为我们只考虑 ESG 约 16% 的复合年增长率(相比之下,SPGI 的 ESG 业务从 2022 年到 2025 年的复合年增长率目标为约 30%)

- EBITDA 利润率: 保持稳定在57%

- 我们认为这是保守的,因为我们没有考虑 ESG 的 EBITDA 利润率提高(但是,ESG 的利润率应该会随着规模的扩大而增加)

作者

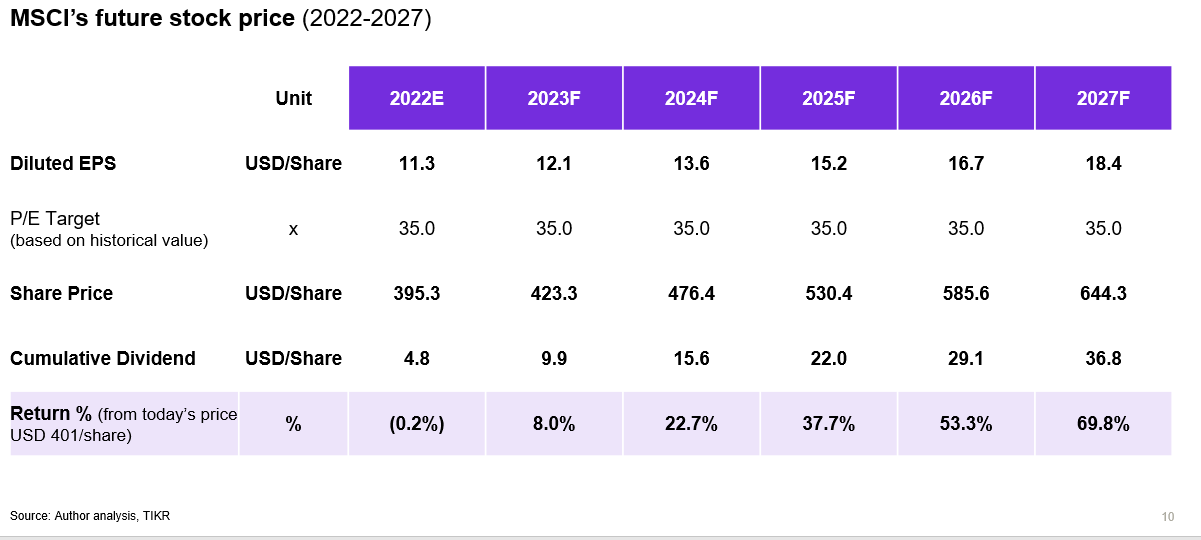

估值

基于 5 年 DCF(2022 年底 – WACC 为 7.5%,EV/EBITDA 退出 30 倍),我们估计 MSCI 的公允价值为 504美元/股 (约 26% 的上涨空间)。

基于 AP/E 的估值倍数也提供了有趣的长期上行空间。

作者,TIKR

结论

近期邻近资本市场公司的广泛市场下跌为 MSCI 提供了良好的买入机会。 考虑到其业务弹性和未来的未来增长前景,MSCI 提供了良好的上行空间。

[ad_2]

Source link