[ad_1]

瓦奇维特

网飞 (纳斯达克股票代码:NFLX) 报告第三季度用户增长强劲,第四季度前景也乐观。 然而,流媒体平台的整体增长正在放缓,这表明来自其他流媒体服务的竞争日益激烈,使得翻译变得更加困难 用户增长转化为收入增长。 此外,Netflix 继续主要在订户价值低于美国和加拿大的市场(如亚太市场)实现增长。 鉴于 Netflix 的估值仍然很高,该股仍然很脆弱,风险状况仍然偏向下行!

订户增长反弹,但营收仍面临挑战

Netflix 在 2022 财年第三季度增加了 241 万订户,这家流媒体公司扭转了导致 Netflix 在今年前六个月失去 117 万订户的负面订户趋势。 报告的订户数量也大大超过了 Netflix 自己对 22 年第三季度 100 万新订户的预测。 订户增长的反弹主要归功于流媒体热播,例如《怪奇物语》第 4 季(这是 Netflix 有史以来最好的一季,观看时长为 1.35B 小时)、《杰弗里·达默的故事》或《灰人》。

Netflix 在 2022 财年前九个月的订户总净收益为 125 万,这家流媒体公司还发布了对第四季度的积极展望……其结果将于 2023 年 1 月 19 日公布。

Netflix 预计 22 年第 4 季度全球订户净增 450 万,这将是继 22 年第 1 季度和 22 年第 2 季度连续两次下滑后连续第二个季度实现正订户增长率。 第四季度通常是流媒体公司的好季度,Netflix 的订户增长在接下来的几个季度趋于平稳,这也是我对 2023 财年上半年的预期。

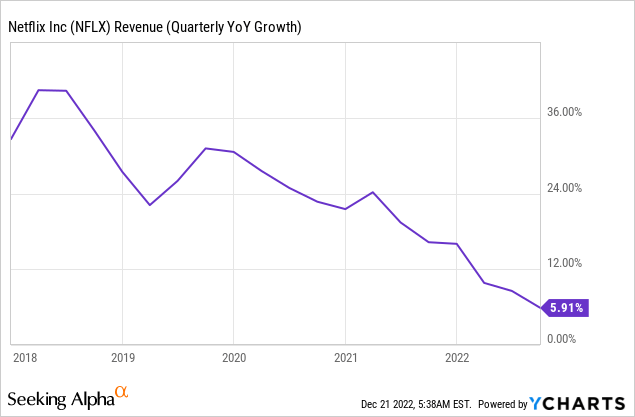

但即使考虑到对 Q4’22 的强劲预测,Netflix 的增长也在急剧放缓。 9 月季度末的订户总数为 2.2309 亿,同比仅增长 4.5%,尽管预计全球净增加 450 万订户,但对 22 年第四季度的预测同比仅增长 2.6% Netflix 用户群的增长。

最重要的是,Netflix 的预期总订户增长掩盖了 Netflix 在美国和加拿大的增长并不强劲,从货币化的角度来看,这两个市场是流媒体平台最赚钱的市场。 虽然 Netflix 的 ARPU 在美国/加拿大市场呈上升趋势,但我认为该公司的基本收入增长问题尚未得到解决。

在重要的美国/加拿大市场,这家流媒体公司在 22 年第三季度仅增加了 10 万订户……这仅占 Netflix 全球净增加的 4% 左右。 另一方面,在 22 年第三季度 Netflix 新增的 241 万全球订户中,59% 来自亚太地区,这是 Netflix 增长最快的市场。

然而,问题是亚太地区的订户价值比美国/加拿大市场的订户低 49%,按该地区每个会员/ARM 的平均收入(与美国/加拿大的每个会员 16.37 美元相比)来衡量亚太地区每位会员 8.34 美元)。 换句话说,Netflix 继续主要在拉丁美洲和亚太地区等低 ARM 地区实现增长,而成熟流媒体市场的订户增长则更难实现。

|

以百万计 |

21年第三季度 |

21年第四季度 |

22年第一季度 |

22年第二季度 |

22年第三季度 |

|

你可以 |

|||||

|

付费会员 |

74.02 |

75.22 |

74.58 |

73.28 |

73.39 |

|

付费净增加 |

0.07 |

1.19 |

-0.64 |

-1.30 |

0.1 |

|

每个会员的平均收入(美元) |

14.68 美元 |

14.78 美元 |

$14.91 |

15.95 美元 |

16.37 美元 |

|

欧洲、中东和非洲 |

|||||

|

付费会员 |

70.50 |

74.04 |

73.73 |

72.97 |

73.53 |

|

付费净增加 |

1.80 |

3.54 |

-0.30 |

-0.77 |

0.57 |

|

每个会员的平均收入(美元) |

11.65 美元 |

11.64 美元 |

11.56 美元 |

11.17 美元 |

$10.81 |

|

拉丁美洲 |

|||||

|

付费会员 |

38.99 |

39.96 |

39.61 |

39.62 |

39.94 |

|

付费净增加 |

0.33 |

0.97 |

-0.35 |

0.01 |

0.31 |

|

每个会员的平均收入(美元) |

7.86 美元 |

$8.14 |

8.37 美元 |

8.67 美元 |

8.58 美元 |

|

亚太地区 |

|||||

|

付费会员 |

30.05 |

32.63 |

33.72 |

34.80 |

36.23 |

|

付费净增加 |

2.18 |

2.58 |

1.09 |

1.08 |

1.43 |

|

每个会员的平均收入(美元) |

9.60 美元 |

9.26 美元 |

9.21 美元 |

8.83 美元 |

8.34 美元 |

(来源:作者)

因此,Netflix 的收入增长正在放缓,尽管增加了数百万新订户,但该公司预计 22 年第四季度的收入同比仅增长 0.9%。 在某种程度上,Netflix 的收入逆风受到美元走强的影响,但长期收入趋势显然指向了错误的方向。

新的广告支持层:自相残杀的风险

Netflix 最近推出了一个广告支持的套餐,订阅者每月需要支付 6.99 美元,因此比基本套餐便宜 3 美元。 广告支持层的风险在于,订户会从更昂贵的计划降级到广告支持的计划,以降低他们的整体订阅成本。 虽然现在判断有多少订户会接受这个选项还为时过早,但 Netflix 有蚕食自己的订户基础的风险……这可能会使 Netflix 的收入增长问题变得更糟。 据《华尔街日报》报道,在 11 月份签署了广告支持计划的人中,有 43% 之前的订阅费用更高,因此显然存在蚕食效应。 从长远来看,这可能会使 Netflix 的收入增长问题变得更糟,而不是更好。

Netflix的估值仍然很高

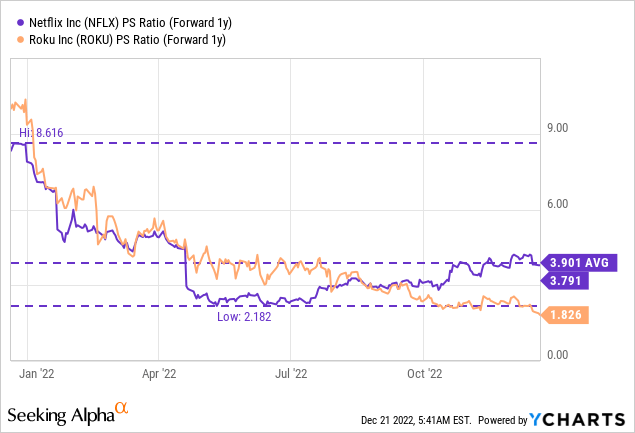

鉴于 Netflix 用户增长轨迹的不确定性以及引入广告支持层的长期影响,尤其是在美国/加拿大市场,我认为 Netflix 的股票估值仍然过高。 这家流媒体公司的股票目前的市盈率为 3.8 倍,但股价仍远高于 Roku(例如,ROKU)。 尽管 Netflix 的交易价格远低于 8.6 倍的 1 年期市盈率高点,但我认为风险状况尚不足以吸引购买这家流媒体公司的股票。

Netflix 的风险

订户增长率是高度不可预测的,该公司今年经历了从每季度失去 100 万订户到每季度获得超过 200 万订户的一切。 然而,总的趋势是收入增长放缓。

展望未来,Netflix 面临两大挑战:(1) 流媒体公司需要将用户增长转化为收入增长,如果做不到这一点,投资者可能会惩罚该股,(2) Netflix 需要更强劲的增长在用户价值较高的市场,如美国/加拿大和欧洲市场。 由于 Netflix 的大部分用户增长发生在用户货币化较弱的市场,因此这家流媒体公司也面临着长期的盈利挑战。

最后的想法

Netflix 第三季度订户净增强劲反弹,而第四季度的前景——这通常是流媒体平台的强劲季度——是稳健的。 然而,Netflix 继续努力在美国/加拿大地区实现增长,从货币化的角度来看,这是 Netflix 最重要的市场。 出于这个原因,我预计 Netflix 也会在 2023 财年看到其放缓的收入趋势。 考虑到 Netflix 的估值仍然很高,并且增长率不再像大流行期间那样具有吸引力,Netflix 的风险状况仍然偏向下行!

[ad_2]

Source link