[ad_1]

我们是

NetScout 系统公司 (纳斯达克股票代码:NTCT) 期望从许多行业客户的必要数字化转型中受益。 我相信新的 5G 网络的发展可能会为新的参与者带来新的机会,这可能需要数字安全系统 就像NTCT的那些。 此外,在我看来,进一步减少债务、新产品以及人工智能在数据分析方面的应用可能会带来显着的业务增长。

NetScout:上一季报显示来自美国的营收增长11%

NetScout 在其领域拥有三十多年的经验,是一家提供数字安全系统的公司,以便公司可以保护其在线业务免受可能的中断。 在其客户中,我们可以找到不同的服务提供商、小型和大型公司以及地方、州和联邦政府机构。

根据上一份年报,NetScout拥有近3000名员工,分布在全球35个国家,其中65%位于美国。

在上一季报中,67%的销售总额来自美国,13%来自欧洲,其余来自亚洲和世界其他地区。 我相信商业模式在地域上是多元化的。 我要强调美国最近的收入增长。 季度收入环比增长 11%。

资料来源:10-Q

NetScout 根据其客户活动所在的市场划分其活动。 这些是一般的商业市场、电信市场和政府机构市场,无论是地方的还是联邦的。 对于所有这些客户,就其产品和功能而言,适用不同类型的服务。 对于美国和国际政府,他们在安全领域以及人工智能在数据分析和其他功能方面的应用提供建议和支持。

对于一般公司和电信市场的服务,NetScout 提供一系列打包服务,包括连接网络的管理和管理、数据库管理及其向云存储的转换,以及数字渠道性能的优化。

资产负债表:NetScout 减少了债务,这可能带来 EV/EBIT 和 EV/EBITDA 扩张

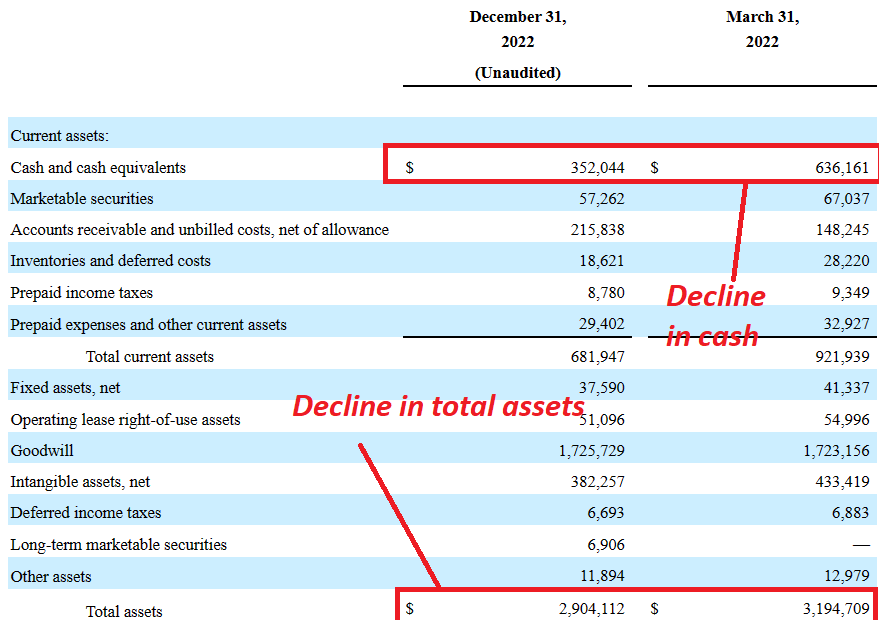

我们观察到现金和现金等价物大幅下降。 截至2022年12月31日,现金为35,204.4万美元,有价证券为5,726.2万美元。 此外,应收账款21,583.8万元,存货1,862.1万元,预缴所得税878万元。 最后,流动资产总额为 68194.7 万美元。

固定资产3759.0万元,其中经营租赁使用权资产5100万元,商誉17.2亿元,无形资产38225.7万元。 最后,总资产为 29.04 亿美元。

资料来源:10-Q

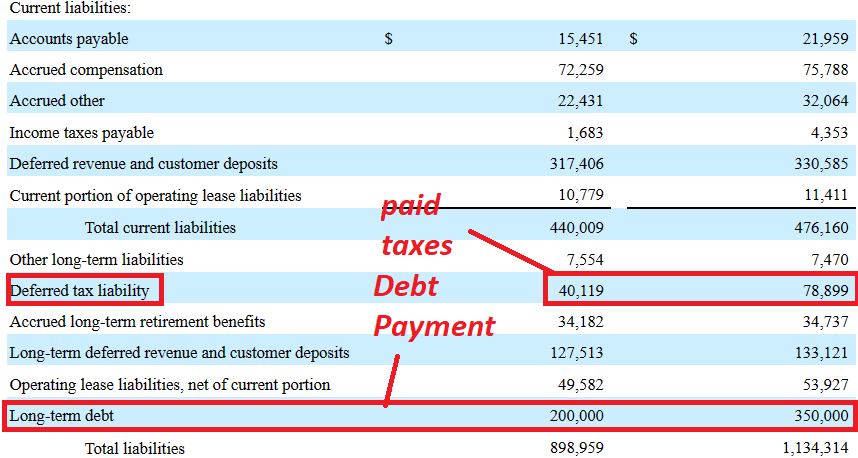

NetScout 的负债包括价值 1545.1 万美元的应计应付款项以及 7225.9 万美元的应计报酬、3.17 亿美元的递延收入和 1000 万美元的经营租赁负债的流动部分。 流动负债总额为 44000.9 万美元。

递延所得税负债为 4011.9 万美元,应计长期退休福利为 3418.2 万美元,长期递延收入为 12751.3 万美元。 最后,经营租赁负债为 4958.2 万美元,长期债务为 2 亿美元,总负债为 8.9895.9 亿美元。 在我看来,2022 年现金的减少是由于支付了税款负债和长期债务的显着减少。

资料来源:10-Q

在我看来,长期债务的进一步减少可能会增强公司的财务状况,从而引起更多投资者的关注。 因此,我预计 EV/EBIT 比率和 EV/EBITDA 比率会增加。

收入催化剂包括数字化转型、5G、新产品和无机增长

我相信收入增长可以预期有几个原因。 首先,如果 NetScout 继续成功地提供 24 小时优质支持服务以立即解决客户可能遇到的任何类型的问题,例如连接速度不佳或网络安全问题,则可能会有更多客户加入公司。

其他一些可能会促进增长的因素是最近消费者、服务提供商和生产公司的数字化转型。 此外,最近 5G 的发展有利于 NetScout 的销售增长,因为更多客户是 Netscout 服务的潜在承包商。 让我们记住,他们需要不同领域的建议或支持以及专业人员来解决可能出现的冲突。

我还相信,其新产品开发的创新、与现有客户关系的深化以及向客户和邻近服务机构的新领域的扩展可能会促进增长。

最后,在我看来,为公司的发展寻找具有潜在价值的收购始终是一种选择。 让我们记住,该公司过去收购了其他目标。 管理层似乎具有并购市场方面的专业知识。

损益表建模

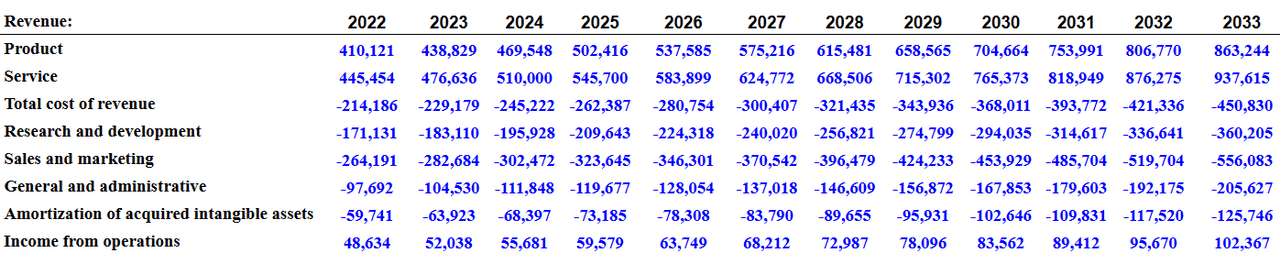

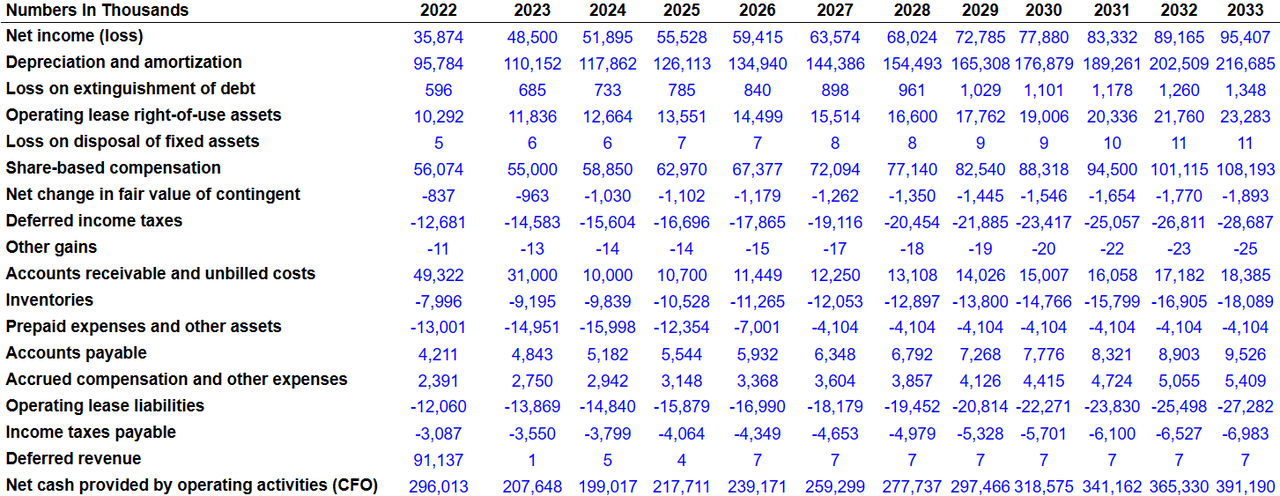

我的简单损益表模型包括 2033 年产品收入 8.63 亿美元和服务收入 9.3761.5 亿美元。 总收入成本为-4.5083亿美元,研发成本接近-3.6020.5亿美元。 此外,2033年销售和营销费用为-55608.3万美元,一般和管理费用为-20562.7万美元,营业收入为10236.7万美元。 请注意,我对 2023 年和 2024 年的数字与其他金融分析师的预期相差不远。

资料来源:内部估计

现金流建模

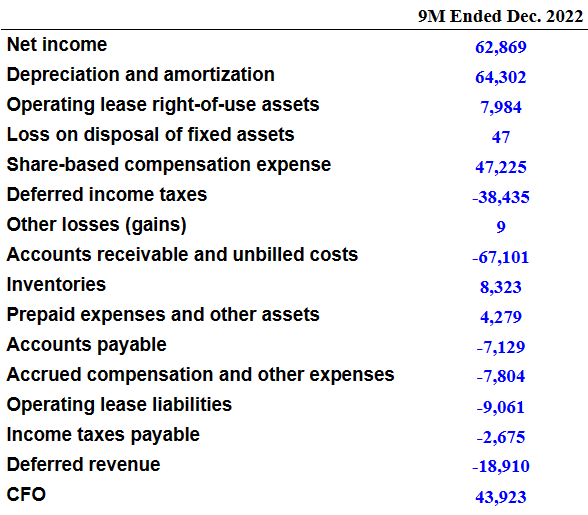

仔细研究了公司上一季报的现金流量表,对未来现金流量做出了几个假设。 在截至 2022 年 12 月的九个月中,公司报告的净收入为 6286.9 万美元,折旧和摊销费用为 6430.2 万美元,经营租赁资产使用权为 798.4 万美元。

股权激励费用为4722.5万美元,递延所得税为-3843.5万美元,应收账款变动为-6710.1万美元,存货变动为832.3万美元,预付费用为427.9万美元。 另外,应付账款变动为-712.9万美元,应计薪酬为-780.4万美元,递延收入为-1891.00万美元,我获得了4392.3万美元的CFO。

资料来源:10-Q

我使用了 2033 年之前的预测,因为 NetScout 过去曾报告过收入大幅增长。 在这种情况下,我认为从现在到 2033 年对 FCF 进行贴现是公平的。

资料来源:Ycharts

我获得 2033 净收入 9540.7 万美元连同折旧和摊销 21668.5 万美元,经营租赁资产使用权 2328.3 万美元,以及 2033 股份补偿 10819.3 万美元。

此外,2033年递延所得税为-2868.7万美元,应收账款变动为-1838.5万美元,存货变动为-1808.9万美元,预付费用变动为-410.4万美元。 2033 年应计薪酬为 540.9 万美元,经营租赁负债变动为 -2728.2 万美元。 最后,2033 年经营活动提供的净现金将达到 3.91 亿美元。

来源内部估计

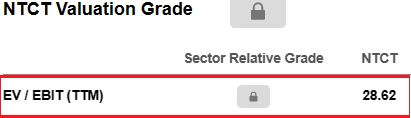

我相信市场预计未来几年销售额将大幅增长,息税前利润率将进一步扩大。 NetScout 目前的 EV/TTM EBIT 接近 28.62 倍。 我认为偿还债务可能会推高公司的 EV/EBIT 比率。

资料来源:SA

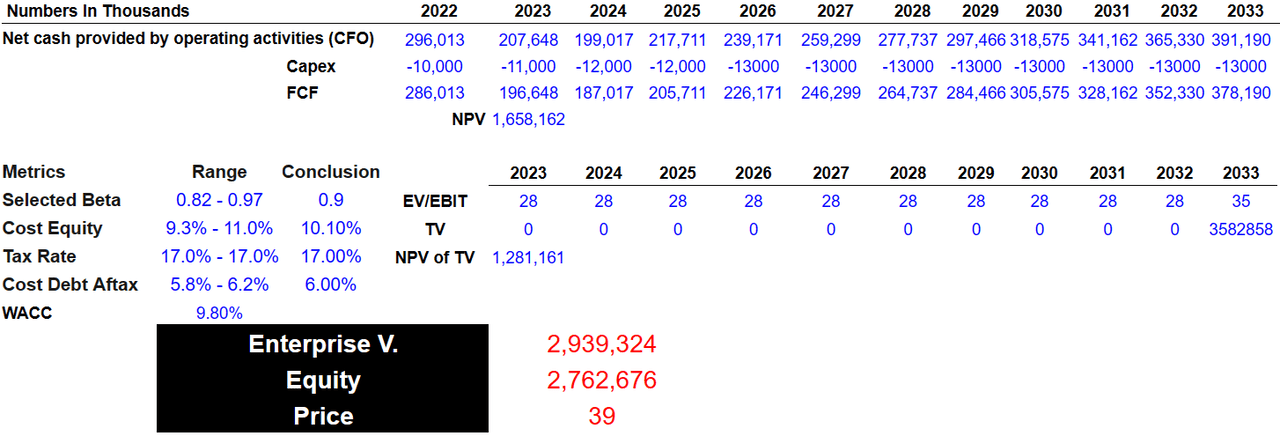

资本支出接近 1300 万美元,2033 年 FCF 约为 3.78 亿美元,净现值为 16.5 亿美元。 我的 CAPM 模型将包括 0.9 的 beta 和接近 9.80% 的 WACC。

我还获得了 35 亿美元的终值和 12.5 亿美元的净现值。 最后,企业价值将接近 29.5 亿美元,股权估值接近 27.5 亿美元。 合理价格约为每股 39.5 美元。

资料来源:内部估计

风险和竞争对手

NetScout 在竞争激烈的市场中运营。 此外,竞争对手是具有更高知名度和更大可用预算的公司,这也将导致他们更有效地应对市场生存所必需的新变化和适应。 与 NetScout 竞争的一些公司包括思科系统 (CSCO)、爱立信 (ERIC)、戴尔系统 (DELL)、诺基亚 (NOK)、华为、Cloudflare (NET) 和 IBM (IBM) 等。

由于 NetScout 运营环境不断变化,其业务在竞争方面存在风险,并且有可能适应因服务复杂化而可能出现的问题。 除此之外,NetScout 越来越依赖承包商公司,因此他们提供的服务中的任何冲突都可能危及公司的活动。

NetScout 的声誉可能会因提供给客户的产品或服务中的漏洞或安全缺陷而受到损害。 因此,该公司的品牌可能会失去价值,这可能会导致 NetScout 的股价下跌。

我们向客户销售的产品和服务,以及我们基于云的解决方案,可能包含尚未识别或修复的漏洞或关键安全缺陷。 我们还可能在确定要修复的漏洞或安全缺陷以及这些修复的时间时做出优先级决定,这可能会导致危及安全的漏洞利用。 资料来源:10-k

最后,如果 NetScout 未能评估新技术趋势,或者新产品没有找到足够的需求,公司的收入增长和 FCF 可能会下降。 NetScout 在最近的年度报告中讨论了这些风险。

我们的成功取决于我们满足客户需求的能力,而这些需求是由技术变革、新应用技术、新安全风险和新行业标准的出现所驱动的。 此外,新技术可能会缩短我们产品和解决方案的生命周期,或者可能会降低我们现有或计划中的产品和服务的竞争力或过时。 我们必须满足客户对我们产品和服务应用程序进步的需求,以支持客户不断增长的需求和要求。 资料来源:10-k

结论

NetScout正受益于众多行业客户数字化转型的需求,5G网络的发展将有可能增加潜在客户数量。 我也很欣赏 NetScout 最近减少了未偿债务,并拥有大量现金来开发新产品以及投资于销售和营销或并购业务。 在我看来,首席财务官的进一步增加可能意味着更高的股票估值。 因此,我认为NetScout 的股价仍有上升空间。

[ad_2]

Source link