[ad_1]

西蒙克

亲爱的读者/追随者,

在本文中,我们将看看 NextEra Energy Partners (纽约证券交易所:纽约证券交易所代码:NEP)。 该公司不是标准的c-corp,而是LP,有限合伙企业。 这可以使某些人的投资更加完整,但公司仍然 值得一看,并试图了解公司的业务及其潜在的上行空间。

在这里,我们将尝试做到这一点。

那么,让我们看看这家公司是什么——以及它做了什么。

NextEra Energy Partners LP – 这是什么?

NEP是由NextEra Energy(NEE)组建的成长型LP,也在市场上交易。 我从这种合作伙伴关系开始,因为我发现组合和投资组合以及公司的雄心壮志很有趣。

因为它所做的是专注于以增长为导向的可再生能源项目和现金流非常稳定的创收资产。 它的主要兴趣在于风能和太阳能项目,以及德克萨斯州和宾夕法尼亚州的一些天然气基础设施资产。 该公司的所有资产都在美国,但在美国以外没有(目前)。

现在,从表面上看,这听起来很吸引人,因为谁不想投资这种游戏呢?

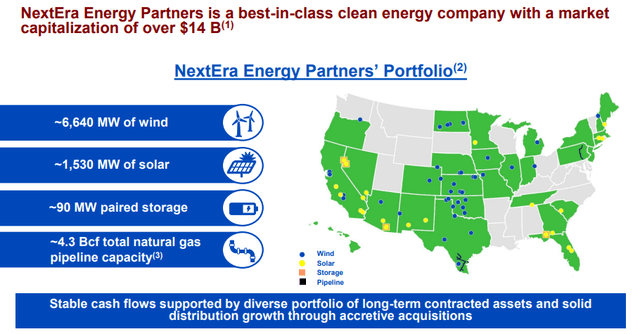

NextEra Energy 管理着 62 GW 的基本清洁能源,总市值为 167B 美元和 152B 美元的资产。 它是 最大的电力公司 通过零售兆瓦时销售额和一些客户。 与此同时,NextEra Energy Partners LP 是一家市值 140 亿美元的清洁能源公司,管理着约 6,640 兆瓦的风能、1,530 兆瓦的太阳能、一些配对存储和相当数量的天然气管道容量。

NEP 投资组合 (新经济政策红外线)

工程师无需意识到清洁能源发电的增长(顺便说一句,这种增长正在持续)将成为这家公司的主要顺风。 从大型资产到小型模块化资产和发电的前瞻性/潜在发展势必会对公司产生几乎变革性的影响。 随着税收抵免、能源储存和关键发电资产的预期增长,这种伙伴关系有望在未来显着增长——只是在短期内不会。

在投资 NEP 时,股东可以获得一流的运维和开发专业知识、融资效率以及深入的财务专业知识。 NEP 在结构上具有优势,并且免除了任何有意义的美国税收水平 至少15年。 这使得该公司的地位与其他税收优惠结构(如房地产投资信托基金)没有什么不同。

当前的可再生能源积压和额外的潜在增长预计将为公司的投资组合增加不少于 35 吉瓦,超过 倍增 目前的资产基础,到 2025 年的总资产基础为 52GW。

该公司认为这些增长目标非常现实。

新经济政策 (新经济政策红外线)

从根本上说,该公司没有信用评级。 一些因素将其降至 BB 级,尽管我认为这不应被视为该公司本质上不安全。 该公司有点不寻常,因为除了公开交易的母公司 NEE 之外,它还有其附属公司,该附属公司也在市场上。 从根本上理解,母公司和附属公司之间的结构联系是复杂的。 可以说,NEP 和 NEE 共同拥有另一个子公司,即 NEP 投资其各种项目的运营合作伙伴工具。 NEP 在该合资企业中的持股比例约为 45%,其余部分由 NEE 持有。

出于报告目的,如果您想查看文件,NEP 将合资企业合并到其资产负债表中,而 NEE 报告利润并且不将 NEP 合并到其资产负债表中。

因此,这里正在进行一些复杂的会计工作 – 至少对于外行来说是这样。

新经济政策 (新经济政策红外线)

NEP 并不是一家新的派息公司。 在过去的 7 年里,它的派息一直在增长,总股息增长了 300%,并预计其股息将实现两位数的未来增长。 公司的现金流很容易,此时可以覆盖公司3.5%+的收益率。 它不是最高收益者——该领域还有很多其他公用事业或企业的收益超过 NEP,但据我所知,很少有公司拥有 NEP 为您提供的资产基础和投资组合。

鉴于公司对化石的依赖极低,公司收益的波动性相对较低——公司的收益很好地反映了这一点。 考虑到 NEP 为我们提供的服务,即使市场对该公司的看法可能比我预期的更不稳定,NEP 也不会带来什么惊喜。

该公司的财务尽管信用评级较低,但相对稳定。 它的长期合同现金流在历史上一直能够支持一系列低成本融资方案,并且该公司有一把可用的左轮手枪,可用 $2.5B。 最新对公司信用风险的修正都是正面的,惠誉是第一家达到 BB+ 的评级公司,该公司逐渐接近投资级信用。

该公司目前似乎将继续保持优异的表现,并且该公司预测这里将进一步增长。 由于股息覆盖率良好、预测的增长前景良好以及管理层的质量,剩下的一些风险可能被认为部分是管理层无法控制的。

我们还需要记住,自乌克兰早期冲突以来,整个能源空间至少已部分改写。 就在一年前,就连我自己也是不言而喻的事实,欧洲依赖俄罗斯来满足其大部分能源需求,已经被抛到了窗外——而且是有充分理由的。

对包括天然气在内的友好能源的需求从未如此强烈。 这一变化对天然气管道和天然气基础设施等多年来的“绿色”发展提出了质疑,所有这些问题现在都被摆在桌面上。 NEP/NEE 也有这样的资产,这里值得一提的是 MVP(Mountain Valley Pipeline)。 该公司在上个季度对该资产进行了减记,但该管道最近赢得了一场法律战,而且这里的最终决定可能还没有说。 更重要的是,该项目已完成近 95%。

我的期望是天然气资产和基础设施 新建 并且不依赖不友好的国家将进行贸易并被视为溢价,这再次使 NEP 处于非常积极的整体地位。

鉴于 NEP/NEE 佛罗里达州的风险,我认为 NEP 的一个风险是南部州日益复杂的政治局势,这种情况始于该公司不再被视为特殊地区时。 虽然我尽量不将政治带入投资,但任何像这样的突然变化,无论动机多么好,都会带来投资者的不确定性,这通常不是你想要的状态。 像任何实用程序一样,NEE/NEP 依赖于宏。 正如我们在 Pinnacle West (PNW) 等具有吸引力的同行中看到的那样,公用事业的发展在很大程度上取决于人口增长,而人口增长又来自于业务增长等。 如果这个等式的一部分因为该领域不被认为具有吸引力而失败,它可能会阻碍公司的发展。

目前,这还不清楚——但这确实是我在我想提到的业务中看到的一个风险(除了复杂的资本结构,它基本上让每股收益在着陆前来回流动几次)。

再来看看估值。

NextEra 能源合作伙伴估值

我不经常或通常不会在 LP 上投入大量资金。 几年前我对他们更有利,但那时我承担了更多的风险(当我的资金更少时,讽刺的是)。 今天,我正在寻找更多的安全性。 我觉得 NEP 确实符合条件。

鉴于其收益甚至调整后收益的极端波动性,我认为在寻找保守和历史准确的目标方面评估 NEP 的更好方法是查看公司的现金流。 在这里我们可以找到模式,尽管 2015-2018 年甚至现金流量一直在波动。

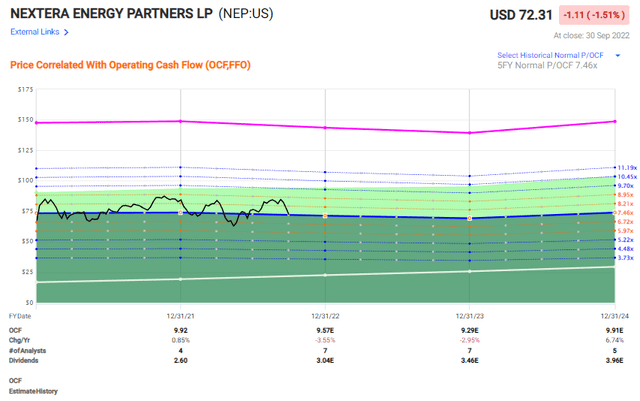

NEP 通常以 6-8 倍 P/OCF 正常化交易,这意味着当前的 7.49 倍 P/OCF 刚好符合我们的预期。 在过去的几年里,该公司倾向于坚持相对于这个 7.5 倍 P/OCF 平均值的相对不错的溢价,但目前的交易价格几乎就是这个数字。

新经济政策估值 (快速图表)

我们对公司的折现幅度取决于其收益和现金流的可靠性和可预测性。 更高的确定性意味着我倾向于认为更高的倍数更有利。 不幸的是,NEP 并非如此。 分析师错过目标的次数多于达到目标的次数——1-2 年的预测在负面的情况下都有超过 50% 的错误率,即使有 10-20% 的误差幅度。 这意味着一个难以预测的业务,考虑到资本结构和收益如何流动,这是有道理的。

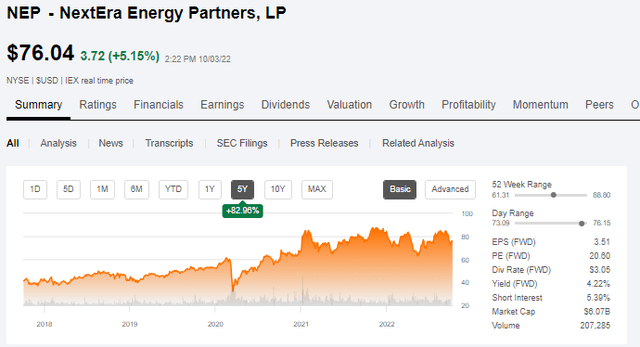

不过,从长远来看,我不会将 NEP 称为“不稳定”,即使在估值方面也是如此。 快速浏览一下股价的走势,我们可以看出,综合考虑,这家公司总体上处于相当稳定的上升轨迹。

寻求 Alpha NEP 价格 (寻找阿尔法)

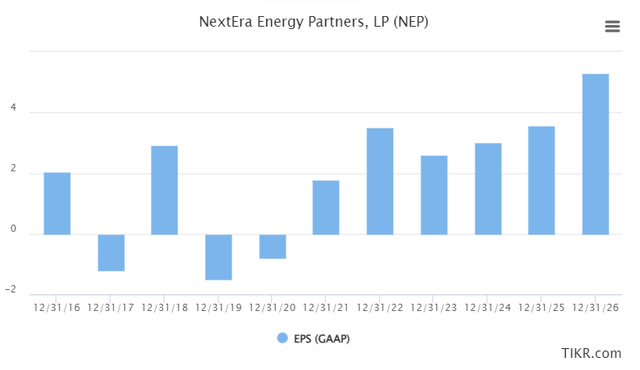

在预测方面,我预计这家公司能够在 2022-2025 年间实现两位数的每股收益增长,这得益于良好的前景和良好的宏观环境。 这也是我以外的分析师所预测的事情,标准普尔全球平均水平要求到 2026 年每股收益年化增长率约为 10%——尽管其中大部分是在外围的 2026 年。

NEP EPS 增长预测 (Tikr.com/S&P Global)

在令人印象深刻的宏观背景下,预计收入和其他变量也将以每年 10-15% 左右的速度增长。 在当前和预期的 2-5 年宏观环境下,我认为没有理由对此提出质疑,因为世界正陷入潜在的衰退和进一步的困难局面。

NEP 应该对资本结构进行一定程度的折扣——但忽视这里的上行空间是愚蠢的。 我将公司的长期 8 倍 P/OCF 目标定为每股 80 美元,这使公司在我撰写本文时看到的股价比我们看到的股价上涨约 7%。 标准普尔全球分析师平均要求目标价在 70 美元/股至 95 美元之间,平均约为 86 美元,这需要 15-18% 的上涨空间,具体取决于股价。 我认为这有点过分了。

在目前的水平上,该公司是确保可再生能源领域 4% 收益率的好方法。 话虽这么说,如果你睁开眼睛看看国际前景,你会发现公用事业巨头的规模是 NEP 的许多倍,它们提供可再生能源,产量几乎是 NEP 提供的两倍。

这就是我现在的资本要去的地方。

话虽如此,我认为 NEP 在这里是一个公允价值的“买入”,并给公司带来了个位数的上涨空间。 我的 PT 是 80 美元/股。

论文

我在 NextEra Energy Partners LP 上的论文如下:

- 该公司是一个复杂但有吸引力的可再生能源公司,拥有强大的支持和吸引人的收益。 凭借其有吸引力的资产,我认为该公司是多元化公用事业投资组合中具有吸引力的一部分,估值良好。

- 我愿意为公司支付 8 倍的现金流——它目前的交易价格低于这个水平。 我的 PT 是 80 美元/股。

- 这使公司在这里对我来说是“买入”。

请记住,我的全部内容是:1. 以折扣价购买被低估的公司——即使这种低估是轻微的,而且不是令人麻木的大规模——公司,使它们随着时间的推移而正常化,同时收获资本收益和股息。

2. 如果公司远远超出正常化并进入高估,我会收获收益并将我的头寸转向其他被低估的股票,重复#1。

3.如果公司没有进入高估,而是在公允价值内徘徊,或者回到低估,我会在时间允许的情况下买入更多。

4. 我将股息、工作储蓄或#1 中指定的其他现金流入的收益再投资。

这是我的标准以及公司如何满足这些标准(斜体)。

- 这家公司总体上是定性的。

- 这家公司基本上是安全/保守且经营良好的。

- 这家公司支付了充足的股息。

- 这家公司现在很便宜。

- 基于盈利增长或多重扩张/逆转,该公司具有现实的上行空间。

[ad_2]

Source link