[ad_1]

砂光机

投资论文

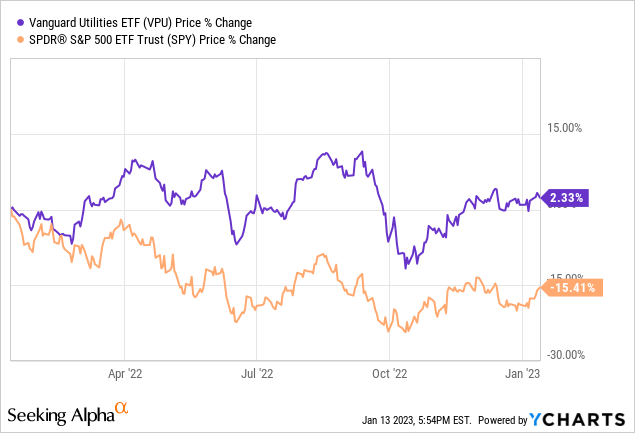

随着权威人士对美国经济敲响警钟,投资者越来越多地寻求防御性股票的避风港,即公用事业,其特点是盈利波动小和股息稳定,支撑了该行业在过去 12 个月的表现。

问题在于不断变化的监管环境使得不同公用事业公司之间的投资决策比过去更加微妙。 尽管普通公用事业股票可能是一个安全的选择,但由于监管变化、州和地方政策以及应对这些动态的公司战略等因素,某些公司的前景存在差异。 简而言之,发电市场中的公用事业公司对当前环境趋势的准备程度存在差异。 这些差异为识别具有更好前景的股票创造了风险和机会,这不仅取决于这些变化是否受益于能源转型时代。

考虑到这些因素,我认为 NextEra Energy (纽约证券交易所代码:NEE) 是 2023 年的最佳防守选择。 该公司为投资者的投资组合提供了有价值的防御性组成部分,具有高质量的收益和股息流,同时也是该行业罕见的增长元素。 下面,我们看看佛罗里达电力与照明“FPL”和 NextEra Energy Resources/Transmission“NEER”,这是构成 NEE 的两个主要部门。

FPL

由于技术和经济因素,单个电力公用事业供应商通常可以以低于一组较小供应商单独提供的价格满足市场需求。 这些条件不利于良性竞争,最终,除了一家企业外,所有企业都将退出市场。 在自由市场中,这些成功通过的自然垄断可以限制产量并将价格定得高于经济上合理的价格。

因此,电力公司受州、联邦和市政机构监管,负责管理收费率、服务条件、发展计划和能效举措。 监管机构试图在综合框架的指导下平衡各方(消费者、供应商、投资者、环境等)的利益,该框架试图确保在监管机构的环境目标范围内以合理的成本提供可靠的服务,并提供适当的激励措施以鼓励持续改进和创新,包括满足日益增长的需求的能力建设。 对于 FPL,这意味着佛罗里达州官员设定的 10% 到 11% 的股本回报率“ROE”。

FPL 不仅是佛罗里达州最大的电力公司,也是美国最大的电力公司之一,为阳光之州的 570 万人提供服务,净发电量为 28,450 兆瓦。

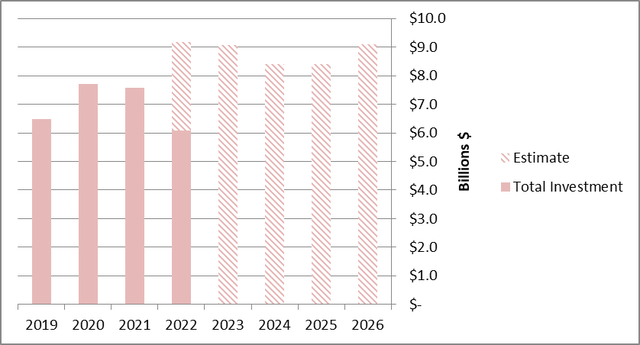

我相信,该公司与官员有着密切的关系,并在该州制定了广泛的增长计划,未来五年计划积压 380 亿美元的容量和输电项目,远远超过折旧,表明总量健康增长投资资本,以及随后的收入。

新东资本投资 (NextEra)

有许多因素可能在短期内影响 NEE 的短期收入和收益,包括飓风、温度水平和燃料价格变化,即天然气。 然而,鉴于允许 NEE 收回这些费用的成本回收机制,这些对现金流的影响有限。

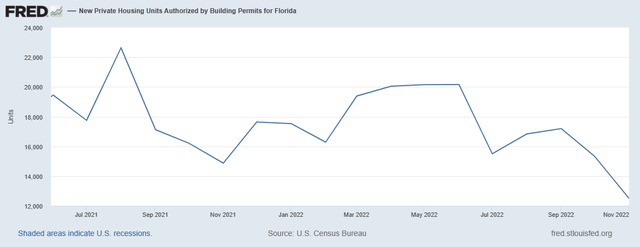

在 NEE 的案例中,重要的是它的消费者基础和每个客户的消费,而这两个因素是由人口和 GDP 驱动的。 最近几个月,我们看到佛罗里达州的住房许可有所下降。 然而,我相信该州是一个有吸引力的生活和工作场所,有助于其高于平均水平的人口增长。 去年夏天,在人口增长的推动下,FPL 客户比去年同期增加了 87,000 人或 1.5%。

佛罗里达州住房许可证 (“弗雷德”)

能源效率

受有缺陷的商业模式支撑,可再生能源公司的股票表现充其量是平庸的,例如在本质上是商品市场的美国太阳能电池板制造商与亚洲制造商的成本劣势竞争。 一个例子是 Solyndra,它现在已经不存在了。 近年来激增的可再生能源领域的其他商业模式是住宅太阳能系统供应商,他们更像是工程承包商,而不是其他任何东西,例如 SunPower (SPWR).

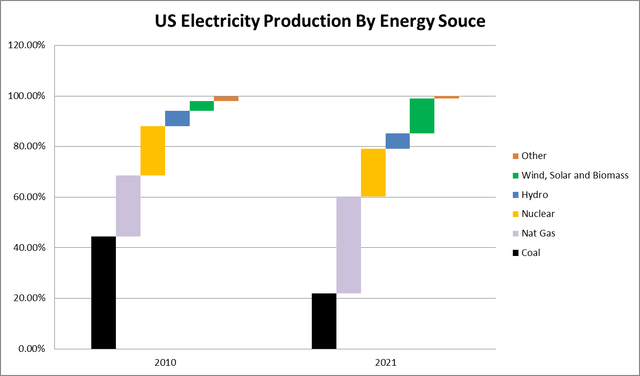

这些公司的业绩并不能反映美国能源转型的规模和速度。 尽管存在各种技术、政治和经济障碍,煤炭发电占总电力生产的百分比在十年内从 45% 下降到 22%。 对于像电力公用事业这样的资本密集型和严格监管的行业来说,这是一个令人印象深刻的速度,在这些行业中,此类转型通常很缓慢。 燃气轮机是燃煤发电机的主要替代品,但我们也看到风能和太阳能的强劲增长,到 2021 年市场份额从 4% 增加到 14%。

美国电力生产来源 (“环评”)

碳排放关税扼杀了煤炭行业,就像它们对其所在社区造成的影响一样。 没有为这种转变做好准备的公司发现自己迫切需要资金来扩展到污染较少的发电机以保持发电能力,同时 NEE 等公司满足更高的需求。

作为风能和太阳能的早期采用者,NEE 受益于政府的激励措施,使其能够建立可再生能源发电车队。 仅在 2014 年,NEE 就实现了 16 亿美元的现金投资税收抵免,并且每年继续摊销数亿美元的此类收益。

至此,风能和太阳能已达到足以与其他能源竞争的规模。 今天,NEE 正准备利用政府补贴的下一个前沿领域,目标是可再生能源领域不太成熟的领域,例如氢,这是由最近出台的通货膨胀减少法案铺平的。 上个季度,该公司宣布开始将其燃气轮机机队转换为氢动力发电机。 我相信 NEE 有机会重复其在氢经济中成功的早期采用者优势。

资产负债表和估值

NEE 的 115 亿美元债务中有很大一部分将于明年到期,其中包括 57 亿美元的债券和少量的高级无抵押票据。 过去几个季度利率大幅上升,增加了再融资风险。 尽管面临这些挑战,鉴于其强劲的现金流状况和稳健的资产负债表,管理层有信心能够毫无问题地为债务再融资。 该公司还对利率发表了以下评论。

我们有 150 亿美元的利率掉期,用于管理未来债务发行的利率风险。 有了互换,尽管当前的利率环境,我们仍能很好地管理 2023 年和 2024 年到期的债券和新的债券发行。 柯克克鲁斯,2022 年第三季度。

| NEE 债务概况 | 债务(百万美元) | 兴趣 | 到期 |

| 循环信贷设施 | $ 850 | 多变的 | 2023年 |

| 债券 | $ 5,375 | 2.94 – 5% | 2024年 |

| 债券 | $ 400 | 多变的 | 2024年 |

| 与 NEE 的股权单位相关的债券 | 2,000 美元 | 4.60% | 2027年 |

| 第一按揭债券 | 1,500 美元 | 2.45% | 2032 |

| 高级无抵押票据 | $ 1,444 | 多变的 | 2024 – 2072 |

就估值而言,该公司的交易价格高于行业平均水平,但这是正常的,因为其预期收益和股息增长在一个几乎为零的行业中。 FWD 市盈率为 34 倍,股息收益率为 2%,从长远来看,NEE 不太可能跑赢大市,但至少在经济衰退的情况下提供了足够的保护。

概括

NEE 目前的商业模式和成为能源行业领导者的长期战略使其能够很好地抓住可再生能源转型带来的机遇。 该公司在高度监管的行业中继续追求增长,同时展示了弹性和敏捷性。 NEE 拥有多元化的发电资产组合,可长期提供稳定且可预测的现金流,使其能够在监管环境不确定的情况下继续为投资者创造可观的业绩。 随着我们的进步,我预计该公司将通过投资可再生能源发电能力和燃气发电设备的货币化,继续实现稳定的收入和盈利增长。

[ad_2]

Source link