[ad_1]

郑在树如

公司

根据 Seeking Alpha 的描述和最近的 10-Q 文件, NGL 能源合作伙伴 LP (纽约证券交易所代码:NGL) 是一家市值 3.6 亿美元的公司,从事原油、天然气液体和精炼产品的运输、储存、混合和销售。 他们有3个主要部分 他们的业务:水解决方案 [8.4% of total sales in Q4 2022]原油物流 [24.9%]和液体物流 [66.7%]. 水解决方案部分处理和处置石油和天然气行业生产的水,销售回收的原油,并销售非饮用水。 原油物流部分购买原油并将其运输到炼油厂进行转售。 液体物流部分通过码头、管道和轨道车向美国和加拿大的客户供应天然气液体、精炼石油产品和生物柴油。 该公司成立于 1940 年,总部位于俄克拉荷马州塔尔萨。

这 公司公布了相当强劲的 2023 财年第三季度业绩,Water Solutions 显示出强劲的增长,这导致本财年调整后的 EBITDA 指引从超过 4.3 亿美元增加到超过 4.4 亿美元。

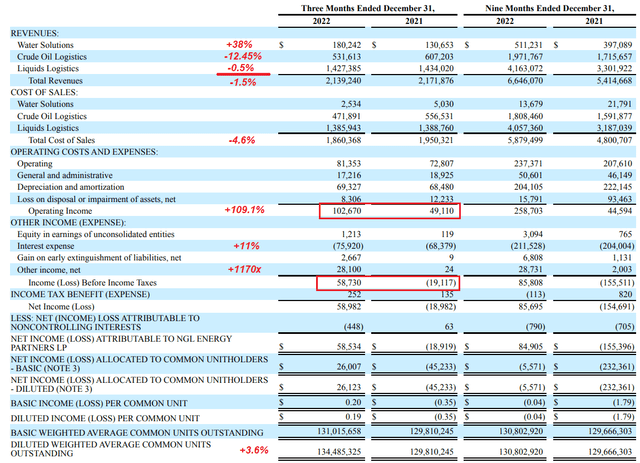

NGL 的 10-Q,作者的计算

由于 NGL 设法将其 COGS 同比减少的幅度远远超过收入的下降幅度,因此尽管收入下降,但毛利润实际上有所增加。 资产负债表上的运营继续增长——NGL 的运营利润同比增长 109.1%,这主要得益于较低的 G&A 支出、提前清偿负债的收益以及 2810 万美元的“其他收入” [the settlement of a lawsuit related to business activities that did not occur in Q3 FY2023].

Water Solutions 业务受益于拥有和运营特拉华盆地最大的大口径采水管道和处置井综合网络,实现了快速增长,2023 年第三季度运营成本已降至每桶 0.25 美元。Grand Mesa 管道因允许延迟而受到负面影响,但该公司对 DJ 盆地未来的生产仍然持乐观态度。 货架营销和生物柴油业务受益于紧张的汽油和柴油市场,以获得更高的利润。 然而,由于目前市场打折,丁烷利润率较低。 由于冬季整体暖和,丙烷业务未达到预期。

根据财报电话会议记录,NGL 在减少债务方面也取得了重大进展,其无担保票据的当前余额为 2.03 亿美元,他们计划在 6 月 30 日之前完全偿还剩余余额。该公司拥有强大的流动性状况,总流动资金约为 2.8 亿美元,ABL 贷款为 1.56 亿美元 [Asset Based Lending]. 凭借强劲的过去 12 个月调整后 EBITDA 和 2023 票据的减少,公司的总杠杆率预计在本财年末将低于 4.75 倍 [calendar Q1, NGL’s fiscal Q4]. 该公司还在几项非核心资产出售方面取得进展,这将在年底前进一步降低杠杆率。

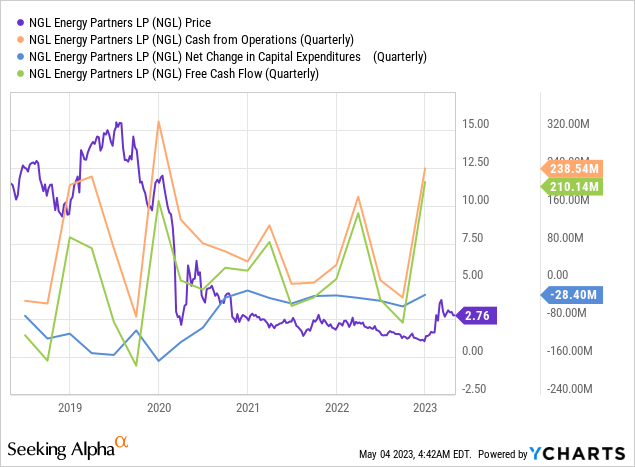

该公司在产生运营现金流方面确实取得了进展,在 2023 财年的 9 个月中,CFO 同比增长超过 7.6 倍。与此同时,资本支出略有增加——因此自由现金流增长到当 NGL 的交易价格高于每股 10 美元时:

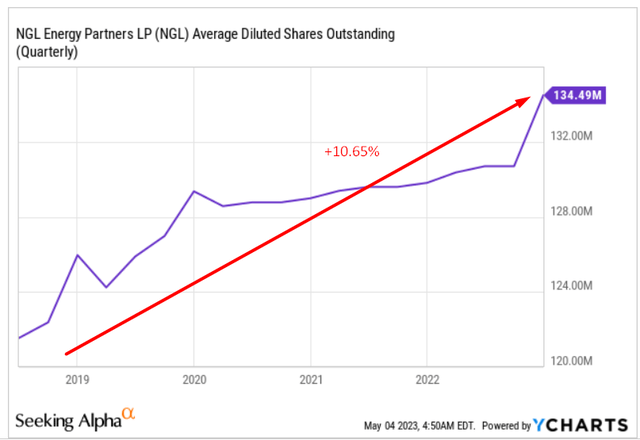

然而,这并不意味着 NGL 股票的公允价格应该瞄准 10 美元——在过去 5 年中,流通股数量增加了 10.65%:

YCharts,作者的笔记

那么,考虑到所有输入值,NGL 的股票应该值多少钱?

估值与预期

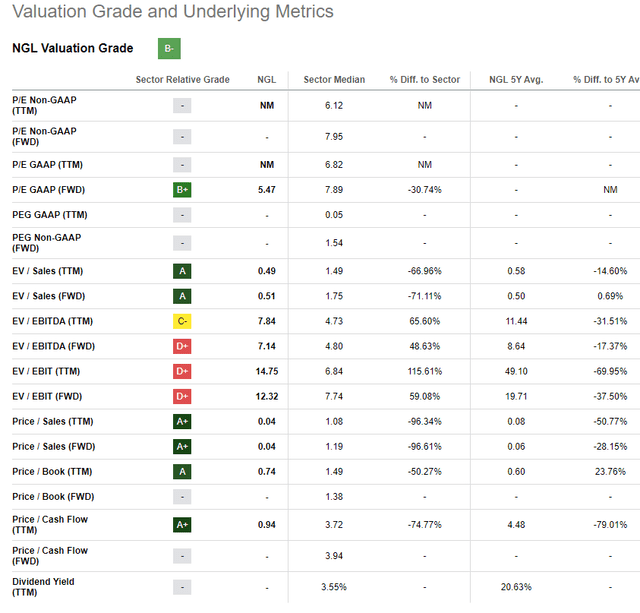

Seeking Alpha 给予 NGL 股票“B-”的估值等级,与整个能源行业相比,这是相当不错的。

寻求 Alpha,NGL 的估值等级

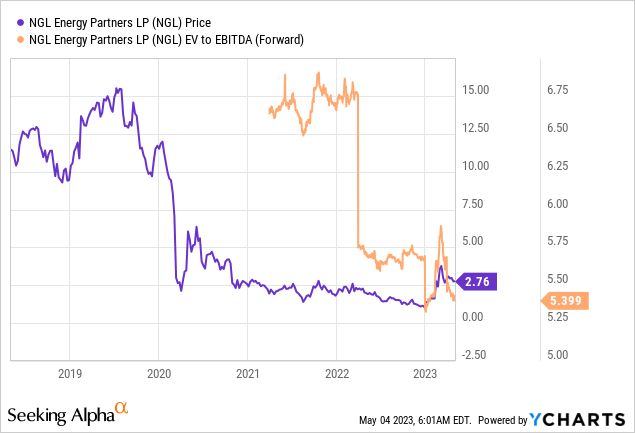

令人惊讶的是,NGK 股票目前的交易价格是明年 EV/EBITDA 倍数的 5.4 倍,这与该股在 2023 年第三季度业绩发布后飙升超过 130% 之前的水平差不多。 NGL 现在的交易价格比年初高出 142%:

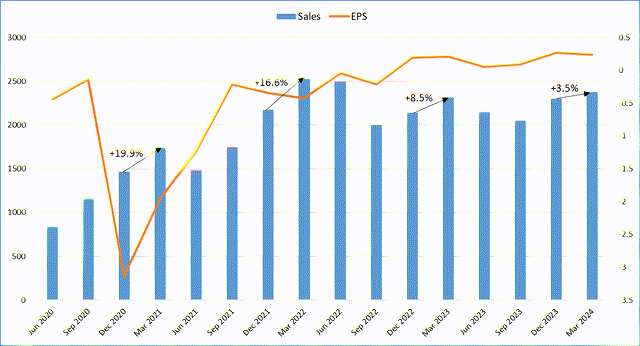

当我们查看分析师如何看待公司的未来收益时,就会出现收入季节性去哪儿的问题。

作者的工作,寻求 Alpha 数据

管理层在上次财报电话会议上明确表示,水解决方案业务部门的成功并非一次性事件——我不完全清楚为什么会放缓。

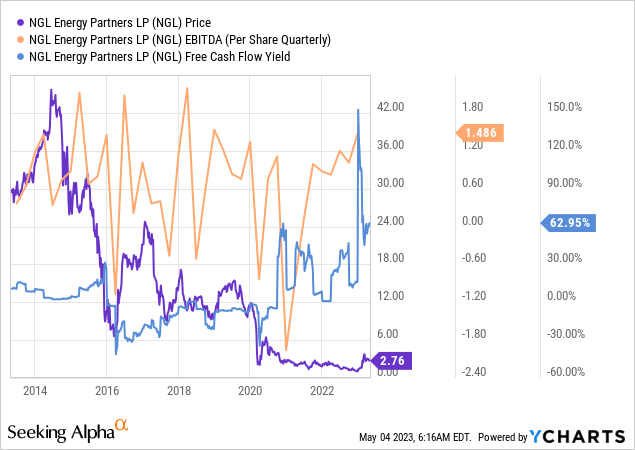

如果我们将公司的经营指标转换为每股基础——EBITDA 目前处于 2019 年的水平,FCF 收益率是有史以来最高的。 这曾经发生在价格调整期间,但在 NGL 库存开始回升后,这种收益率仍然非常高。

底线

也许石油价格和能源商品价格的重大调整总体上增加了 NGL 的风险,并在某种程度上证明了当前对历史估值指标的折扣是合理的。

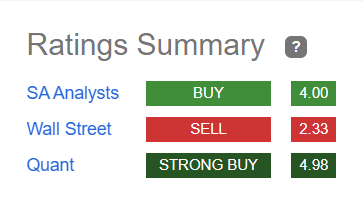

如果标的物的修正继续下去,可能会给 NGL 的股价带来很大压力,而 2023 财年第三季度业绩后股价所反映的所有乐观情绪都将烟消云散。 这是一个非常重要的风险因素,需要密切关注。 还要记住,管理层继续增加已发行股票的数量,产生的现金用于去杠杆化,这从长期来看是好的,但可能会延迟数年的股息支付或大规模回购。 也许这就是让华尔街分析师保持谨慎的原因:

寻求阿尔法,NGL

尽管存在这些风险,但我认为 NGL 是一家非常便宜的公司,资产负债表和现金流产生潜力都在改善。 即使考虑到过去 5 年的稀释情况,该公司的股价也和现在一样便宜。 如果能源价格保持在相对较高的水平,我认为折扣应该开始减少——在这种情况下,液化天然气注定会进一步上涨。 因此,我这次将 NGL 评为买入。

感谢您的阅读!

[ad_2]

Source link