[ad_1]

J Studios/DigitalVision 来自 Getty Images

我们之前报道过蔚来公司(纽约证券交易所代码:NIO) 于 2022 年 12 月在这里。由于该公司积极计划扩大 该地区的电力交换站。 值得注意的是,该公司报告称,每月电动汽车交付量有所改善,资产负债表稳健,这意味着未来几个季度消费者需求不断增长,流动性有所改善。

在本文中,我们将重点关注 NIO 在投资消费者体验和推进换电理念方面的战略选择,该理念之前被埃隆·马斯克 (Elon Musk) 放弃。 加上产品线的扩大,该公司报告称运营费用增加,对其盈利能力造成不利影响。 然而,随着供应链的正常化和管理层雄心勃勃的指导,我们可能会看到该公司在 2023 年实现出色的业绩。

蔚来激进的运营和研发力度仍存疑虑

NIO House & Spaces 全球

蔚来

NIO 旨在促进优质汽车生活方式,这归功于其在 149 个城市的 399 个房屋/空间(类似于会所/陈列室)和 163 个城市的 280 个服务中心/交付中心。 到 2022 年底,该公司还在德国、挪威和瑞典设有海外办事处,并计划扩展到荷兰和丹麦等地。

最重要的是,NIO 迄今为止共安装了 1.21K 换电站和 2.05K 充电站,在欧盟拥有超过 380K 充电器的合作伙伴充电网络。 值得注意的是,该公司的目标是到 2023 年底在欧盟运营 120 多个换电站,到 2025 年计划增至 1000 个。

随着 NIO 扩大其销售/服务网络并提倡其电池交换理念(自 2015 年以来被 Elon Musk 放弃),难怪该公司记录了 9.39B 元或相当于 $1.32B 的高架 SG&A 费用( +35.4% YoY)超过 LTM。

相比之下,特斯拉(纳斯达克股票代码:TSLA)选择了轻资产战略,门店和服务中心数量有限。 这可能解释了其在 2022 财年减少的 $3.95B(同比 -12.6%)的 SG&A 费用。

与 TSLA 现有的四种零售模式相比,NIO 的八种模式也提供了惊人的多样性选择。 尽管这可能对消费者有好处,但考虑到该公司在 2022 年仅交付了 122.48 万辆汽车(同比增长 34%),尽管单班次的设计产能为 15 万辆,但该战略似乎并没有奏效。

与 2022 年 TSLA 仅在中国市场交付 43.977 万辆(同比增长 37.1%)相比,这些数字自然不足。 值得注意的是,该公司的上海超级工厂采用双班倒制,2022 年工厂设计产能为 100 万辆,产量超过 71 万辆。 根据这些数字,消费者需求确实非常健康。

这种比较很重要,因为 NIO 在过去十二个月中报告了 8.66B 元或相当于 $1.22B 的研发费用 [LTM],占其收入的 20%。 与此同时,小鹏汽车(纽约证券交易所代码:XPEV)仅花费 5.43 亿元人民币/7.64 亿美元/17.9%,理想汽车(纳斯达克股票代码:LI)分别为 5.84 亿元人民币/8.21 亿美元/15.2%。

另一方面,TSLA 在 2022 财年的汽车收入中所占比例大大提高,达到 77.55B 美元,达到 3.9%/3.07B 美元,比亚迪(OTCPK:BYDDF)(OTCPK:BYDDY)同样实现了 3.8%/3.8%/$3.07B 的出色运营和生产规模13.63B 元/$1.92B 的研发费用,同时在 LTM 中报告 338.64B 元/$47.6B 的收入。

由于迄今为止的业绩不尽如人意,蔚来可能在营销和研发方面过于激进,因为它尚未报告正营业利润率。

中国电动汽车市场或将爆发价格战

最重要的是,TSLA 的激进降价引发了巨大的零售需求,2023 年 1 月同比增长 36% 至 2.568 万辆。其 Model 3 和 Model Y 现在的零售价分别为 22.99 万元和 25.99 万元,折扣幅度为 -13.5% 和 -分别比 2022 年价格低 10%。

因此,与 2022 年 12 月的压缩水平 13.94K 相比,TSLA 的上海超级工厂在 2023 年 2 月和 3 月的目标是每周生产 20,000 辆汽车也就不足为奇了。

虽然 NIO 努力揭穿所谓的降价,但它此前曾在 2023 年 2 月初之前提供高达 10 万元的慷慨折扣。2022 ES6 和 ES8 展示/库存车的价格分别为 31.37 万元和 42.8 万元。 到最近一个季度,该公司显然难以清理价值 9.37 亿美元的旧库存(环比增长 86.9%,同比增长 255.1%)。 值得注意的是,这些 SUV 车型仍然比 TSLA 的 Model Y 贵,即使在相当于 1.49 万美元的大幅折扣之后也是如此。

由于缺乏可观的利润率,蔚来在中国市场可能面临更多的执行挑战,如果发生全面的价格战。 XPEV 同样宣布了 -10% 到 -13% 之间不可持续的降价,以保持市场份额:

我们希望以更有竞争力的价格让更多人用得上智能汽车。 (路透社)

NIO 可能不得不非常小心地向前迈进,尽管最近一个季度的现金/投资总额为 44.8B 元或相当于 6.29B 美元。 假设管理层选择不参与即将到来的战斗,它可能有更好的机会提高利润率并从 2025 财年开始实现盈利。

相比之下,蔚来的订单和交付可能会受到激烈竞争的负面影响,同样会影响市场情绪及其股价的上涨。 这就是我们所说的进退两难。

那么,蔚来股票是否值得买入,卖出,还是持有?

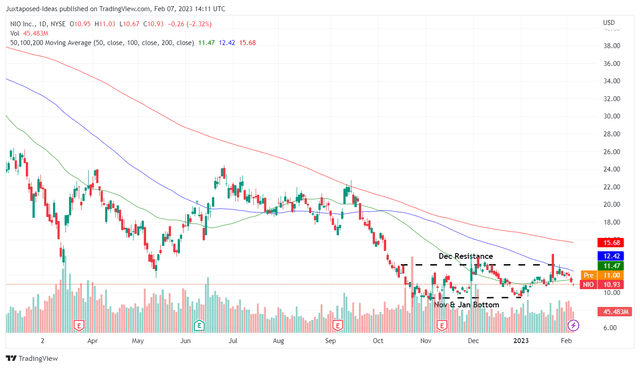

蔚来 1 年股价

交易观点

NIO 股票在触及 12 月和 1 月的阻力位 12 美元后似乎处于下行趋势,这表明可能重新测试近期底部 9 美元。 加上中国农历新年庆祝活动对 1 月 8.5K 辆汽车交付量(环比 -46.2%,同比 -12%)的悲观情绪,投资者可能会在未来看到另一个有吸引力的切入点。

因此,我们继续将 NIO 股票评级为投机性买入,但需要注意的是,此举必须降低投资者的平均美元成本。

由于改善了供应链,NIO 指导未来季度产量达到 43,000 辆,这表明环比增长 40.4%。 此外,它的目标是从 2022 年 12 月起实现每月 1.9 万的运行率,这意味着到 2023 年底将同比增长 86% 至约 22.8 万。假设如此,积极的营销和研发努力最终可能会非常值得在我们看来,这可能会引发股价未来的回升。

另一方面,投资者必须意识到与中国股市相关的持续地缘政治风险,因为自 2023 年 2 月 3 日以来最近的“间谍气球”事件严重破坏了市场先生的信心何时恢复,还有待观察有趣的是,自那时以来,NIO 股票下跌了-8.7%。

尽管如此,我们仍然相信这些不利因素不会永远持续下去,因为北京方面的言论越来越倾向于和解和支持经济复苏。 这归因于政府希望在实施三年零 Covid 政策后在全球范围内重新开放,以实现 2023 年高达 5.5% 的激进 GDP 增长。

我们认为此次调整对于风险承受能力较高的投资者来说是一个千载难逢的机会,因为 NIO 股价已被大幅压缩。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link