[ad_1]

柳德米拉切尔涅茨卡

投资论点——极低的估值与天价的前景

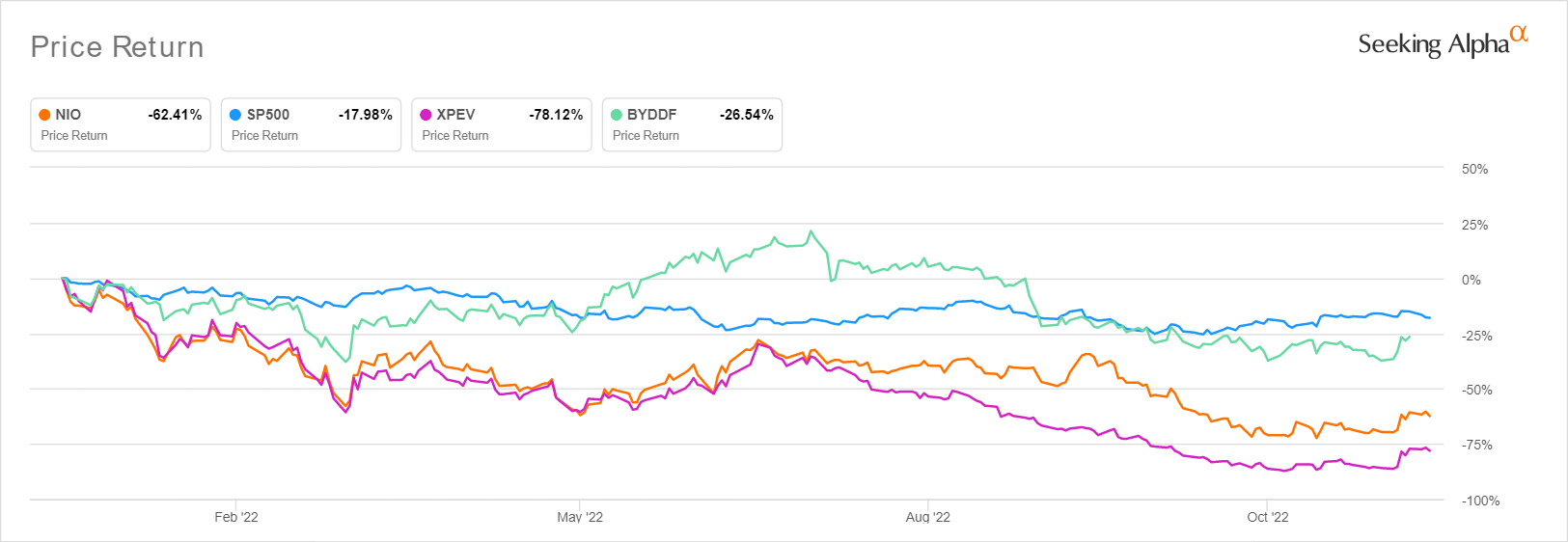

NIO 和 XPEV YTD 股价

寻找阿尔法

尽管中国重新开放的节奏备受期待,但市场先生显然仍对潜在的转机持谨慎态度,因为 迄今为止最小的库存恢复。 小鹏汽车 (纽约证券交易所:XEV) 继续受到屠杀,年初至今暴跌 -78.12%,而 NIO Inc (纽约证券交易所:蔚来) 的表现稍好于比亚迪有限公司 (-62.41%) (OTCPK:BYDDF) (OTCPK:比迪) 为 -26.54%,标准普尔 500 指数同时为 -17.98%。 尽管如此,由于 NIO 和 XPEV 的目标价为 21.05 美元/17.67 美元,且较当前价格上涨 58.99%/51.15%,市场普遍预期仍看好蔚来和 XPEV 的前景。

鉴于 NIO 很有希望进入欧盟市场,政府正在积极扩大欧盟市场的数量,他们为什么不呢? 道路上的电动汽车增加了 21 倍,达到 3000 万辆 到 2030 年? 管理层已经计划安装 欧盟 20 个换电站 到 2022 年底和另外 100 个到 2023 年。虽然与中国现有的 1.21K 交换站和 2.05K 充电站设施相比,这些数字似乎微不足道,但重要的是要注意,该公司最近才在 2022 年 10 月推出其产品. 因此,标志着其在该地区的增长和采用的漫长道路。

与此同时,XPEV还 在欧盟接受保留 自 Q1’22 以来,随着 挪威的销售额已成功记录 以及计划于 2023 年推出的新车型。结合其新推出的 XNGP(相当于特斯拉的 Autopilot),不难看出为什么该公司继续被吹捧为下一个特斯拉(特斯拉). 其半自动驾驶系统已获准进行 Beta 测试 2022年10月起广州公共道路,计划到 23 年第三季度在几十个城市进一步推出。

自然,XPEV 的高级驾驶辅助系统 [ADAS] 产品基于双激光雷达/摄像头系统,而 TSLA 则支持 纯视觉方法 反而。 然而,与福特(F) 宁愿采取 $2.7B 减值 关于Argo AI驾驶技术与通用汽车(通用汽车) 获胜 旧金山的第一个机器人出租车许可证 对于 Cruise,鉴于自主应用的初期阶段,哪家公司将成为最终赢家还有待观察。 此外, 美国司法部 据说正在调查 TSLA 声称的自动驾驶功能,因为 《臭名昭著》记录其制度 积累至今。

尽管如此,虽然将 NIO 的 -20.78 倍和 XPEV 的 -12.40 倍的 NTM P/E 估值同时与 TSLA 的 32.98 倍和比亚迪的 33.49 倍进行比较似乎有些牵强,但我们认为预测两者并不过分雄心勃勃公司拥有同样达到这些水平的潜力。 当然,这取决于两家公司的运营、AI/ADAS/模型产品的成功重组、产量的增加以及最终的盈利能力。 只有时间会给出答案。

NIO 和 XPEV 仍处于不惜一切代价增长的阶段——盈利仍然是一个梦想

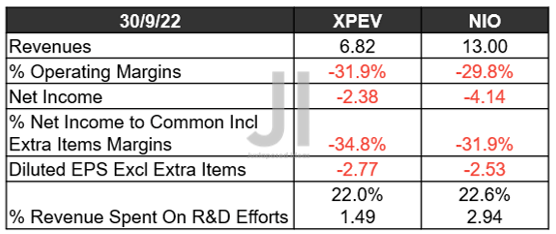

NIO & XPEV 收入、净收入(十亿元)%、EBIT% 和 EPS

标准普尔资本智商

很明显,在最近一个季度,NIO 的表现远远超过了 XPEV,尽管他们的 FQ3’22 分别交付了 31.6K 和 29.57K 车辆,差异很小。 前者的收入同比增长 32.6%,而后者则落后 19.3%。 尽管如此,尽管通胀压力不断上升,但两家公司的毛利率都高达 13%,尽管与比亚迪的 19% 和 TSLA 的 25.1% 相比仍然相形见绌。

与此同时,NIO 和 XPEV 也表现出了雄心壮志,尤其是前者,研发费用同比增长 247.05%,而后者为 18.25%。 虽然占收入的百分比似乎有些相似,约为 22%,但我们还必须同时强调 NIO 的 2.94B 元研发费用高于 XPEV 的 1.49B 元。 随着蔚来消费 6.119亿元 基于股票的薪酬 [SBC] 通过最近一个季度的支出,我们可以推断出人才对公司的重要性,相比之下 XPEV 1.526亿元 同时。

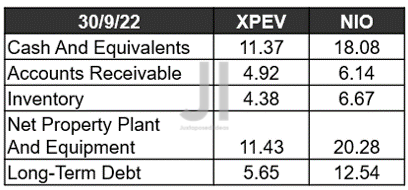

NIO & XPEV 资产负债表(亿元)

标准普尔资本智商

此外,NIO 继续拥有更稳健的资产负债表,即时流动性为 44.8B 元,尽管同时增加了对 12.54B 元债务的依赖。 由于两家公司同时报告 6.67B 元和 4.38B 元的库存水平升高,由于无情的零 Covid 政策导致经济增长滞后,当时的需求似乎正在放缓。 甚至特斯拉也不得不提供大约 10% 折扣同时也 关闭其旗舰展厅 在中国,据说 削减其上海工厂的产量.

然而,随着 政府突然改变了方向 从全国骚乱后的零 Covid 政策来看,我们预计中国经济活动将缓慢但稳定地恢复,这受到 300B元刺激方案。 一些分析师甚至已经做出了乐观的预测 2023 年 GDP 增长 5% 相比 2019 年的 6%,表明最坏的情况可能已经过去。 结合扩展 到 2023 年的电动汽车补贴,我们预计到 H1’23,如果不是更早,到 Q4’22,交付量将自然反弹。

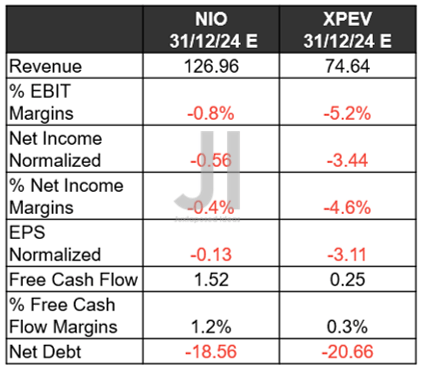

NIO 和 XPEV 预计收入、净收入(十亿元人民币)%、EBIT%、EPS、FCF% 和债务

标准普尔资本智商

在接下来的几年里,NIO 和 XPEV 自然会保持无利可图,因为它们采用不计成本的增长策略。 然而,我们并不过分担心,因为随着中国重新开放,抢占土地目前更为重要。 此外,TSLA 花了 15 年时间才报告正运营现金,又用了两年时间才达到净利润。 因此,我们一点也不着急,因为尽管全球经济事件不确定,但两家公司到 2024 年也可能实现正自由现金流量。 确实不错。

同时,我们鼓励您阅读我们之前关于中国电动汽车股票的文章,这将帮助您更好地了解它们的地位和市场机会。

那么,NIO 和 XPEV 股票是否买入,卖出,还是持有?

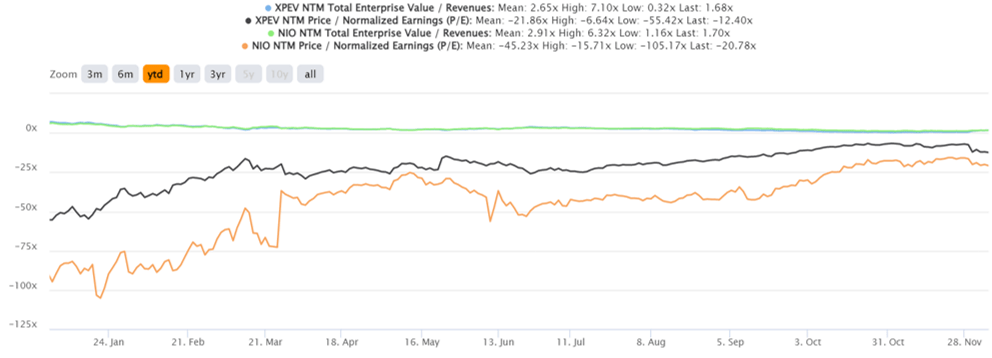

NIO 和 XPEV YTD EV/收入和市盈率估值

标准普尔资本智商

尽管最近有重新开放的节奏,但到目前为止,NIO 和 XPEV 的交易价格仍低于其年初至今的 EV/收入和市盈率。 因此,确实表明股票被低估了。 鉴于对 NIO 2026 财年每股盈利 0.73 美元的乐观预测和 25 倍的适度市盈率估值,我们有可能达到 18.25 美元的雄心勃勃的目标价。 与此同时,基于 2026 财年 2.51 美元的每股收益,XPEV 也可能跑赢大市,达到 62.75 美元。

与预测一样,市场先生最终是否会忽略地缘政治问题,同时以溢价估值奖励这两只股票,还有待观察。 特别是因为比亚迪继续以 -87.15% 的大幅折扣交易,至 24.7 美元,尽管预计到 2024 年产量将达到 600 万美元,每股收益有望达到 5.74 美元,NTM 市盈率估值为 33.49 倍。

然而,我们继续将 NIO 和 XPEV 股票评级为买入,因为它们的风险/回报率很高,因为地缘政治风险不会永远持续下去,宏观经济预计到 2024 年将正常化。如果我们真的被迫选择一个,XPEV 将是显而易见的选择。 这是由于其自主系统所展示的巨大进步,尽管我们仍然对 NIO 在欧盟的潜在成功进行了高度投资。 祝大家好运。

[ad_2]

Source link