[ad_1]

像素适配

Northeast Community Bancorp, Inc. (纳斯达克:NECB) 在高度波动的市场环境中表现出持久性。 该银行凭借其稳健的收入和利润率保持着强劲的业绩。 其多元化的投资组合仍然是帮助推动其增长的据点之一。 甚至 更好的是,它保持了良好的流动性状况,使其能够在不牺牲现金储备的情况下提高运营能力。 该银行可以承担更多风险以获得更多回报,使其成为在宏观经济变化中安全的公司。

此外,它仍有能力维持其仍然较低但稳定的股息。 它甚至可以在不增加财务杠杆的情况下提高支出。 同样,股价证实了看涨观点,因为它显示出潜在的低估。

公司业绩

Northeast Community Bancorp, Inc. 在高度周期性的市场中运营。 但它在对冲风险的同时仍然成功地维持了其无可挑剔的业绩。 过去两年有 阻碍了它的潜力。 然而今天,随着它轻松谨慎地驾驭环境,它继续反弹。 它受益于加息,并随着通货膨胀持续放缓而最大化。

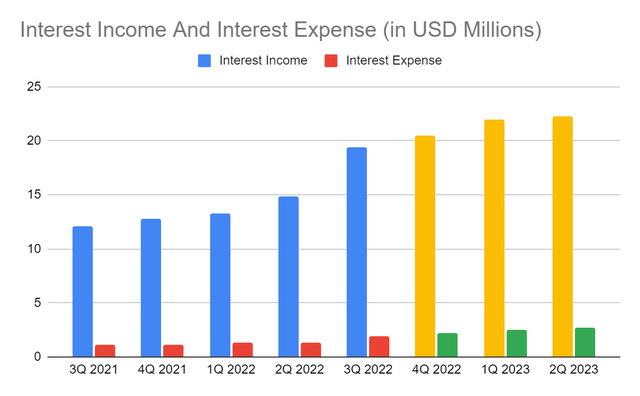

公司的核心营业收入主要由利息收入构成。 达到1938万,同比增长59%。 我们可以将这种急剧增长归因于几个因素。 首先,其稳健的贷款组合维持了稳健的增长,没有非应计项目和递延项目。 由于利率持续上涨,加上贷款需求和发放量增加。 此外,我们可以看到其审慎的贷款组合多元化。 很大一部分贷款用于建设,这可能有风险但前景广阔。 截至 2022 年第 4 季度中,开工量已经增加了 17%. 尽管担心潜在的经济放缓,但它可能几乎保持不变,尽管略有增加。 我将在后续部分讨论更多内容。 较小的部分由 C&I 和住宅房地产贷款占据。

利息收入和利息支出 (MarketWatch 和作者估计)

二是审慎、高效地管理其他收益型和利率敏感型资产。 随着利率上升,它在其他银行的存款产生了更多的收益。 它有多种用途,因为它可以增加回报,同时可以立即提取以提高流动性。 银行也可以将其提取用于贷款以维持现金储备。 来自证券的利息收入也更高,这不足为奇。 毕竟,它几乎所有的证券都得到了政府的支持。 这些以政府支持的抵押贷款证券和市政债券的形式出现。 因此,它们对通货膨胀更灵活,并且可以更好地对冲潜在的估值下降。

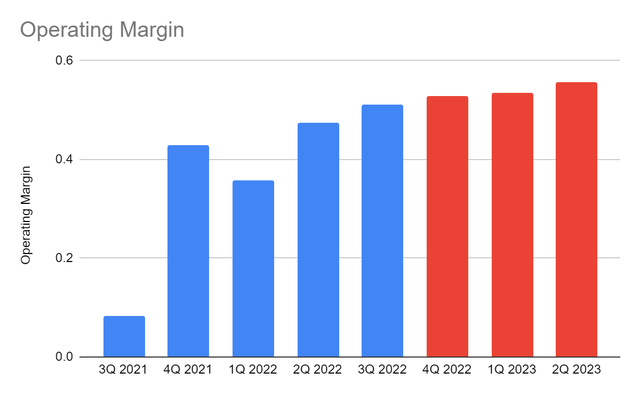

同时,利息支出也随着加息而增加,达到192万元。 这些主要是由存款驱动的,64%是有息的。 尽管如此,净利息收入仍保持上升趋势,达到 1700 万美元。 更好的是,尽管通货膨胀,但非利息支出相对稳定。 这方面说明两件事。 首先,公司审慎地处理和分散其对利率敏感的投资组合。 其次,它提高了核心运营效率以跟上价格上涨的步伐。 因此,营业利润率现在为 51%,较上一季度的 8.3% 大幅增长。

今年,我预计它会保持稳健的表现。 通货膨胀继续平息,而加息持续。 它对贷款增长的关注,尤其是在建筑领域,可能仍会卓有成效。 此外,其过剩的流动性可以维持所有投资组合的增长。 其他收入组成部分可能因其性质而保持强劲。 同样,我预计利润率会随着通胀下降而继续扩大。 它可以帮助公司更好地管理非利息费用以提高效率。

营业利润率 (MarketWatch 和作者估计)

Northeast Community Bancorp, Inc. 如何维持其增长

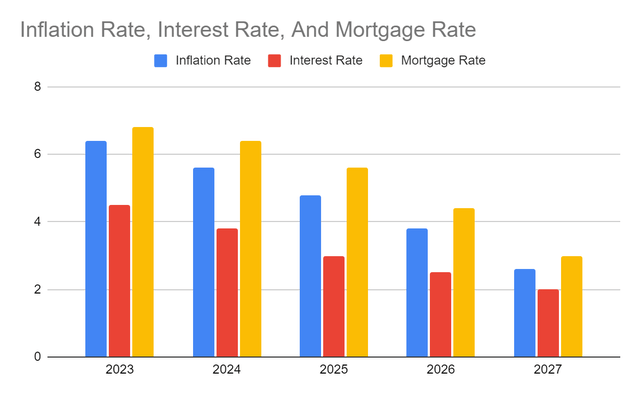

我预计 Northeast Community Bancorp, Inc. 将保持持久,尽管近期增长可能不会像 2022 年那样强劲。我对它的表现和基本面保持乐观。 它可以抵御潜在的经济衰退并从容应对。 其投资组合的质量和流动性水平也为市场变化提供了更大的灵活性。 因此,NECB 已为潜在的放缓做好充分准备。 但我认为不会出现衰退。 如果发生这种情况,由于多种原因可能不会造成破坏。 首先,通货膨胀更多地是需求拉动而不是成本推动。 价格上涨是由被压抑的需求推动的,导致供应不足。 但现在跨行业的供应链得到改善,我们看到了积压的终结。 此外,通胀平缓好于最初预期。 目前为 6.5%,比 2022 年的峰值低约 30%。 反过来,我预计利率会继续上升,但增量可能会降温。 我还预计它会达到 4.5-4.8% 的峰值,而不是 5-5.25% 的共识。

关于建筑和房地产贷款,我相信公司可能是安全的。 尽管近期增长可能会降温,但需求可能仍会更高。 请注意,有大量未决项目准备破土动工。 因此,它更加关注高需求高吸收地区成本友好型住宅单元的贷款具有战略意义。 我也不相信对大萧条以来第二大房地产崩盘的普遍担忧。 让我们面对现实吧,房地产库存仍然很低,无法满足需求。 房地产价格上涨更多是由需求驱动的,而不是劳动力和材料成本。 我们可以看到,自全球金融危机以来,建设并没有加速。 房地产和建筑业一直很保守,这可能有助于避免潜在的崩盘。 随着销售降温,抵押贷款利率可能会遵循这种模式。 下降可能会造成另一次需求激增,使 NECB 领先市场一百步。

通货膨胀率、利率和抵押贷款利率 (作者估计)

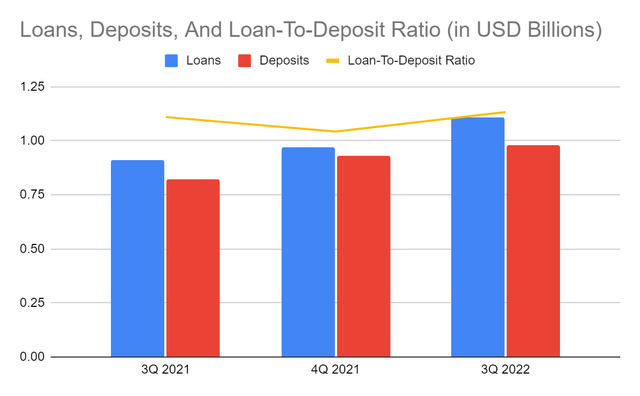

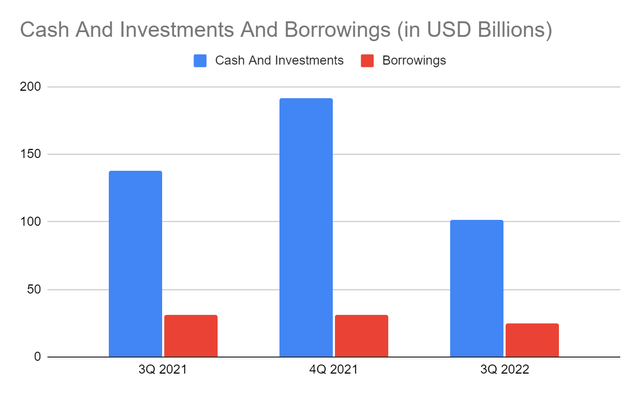

此外,NECB 是一家优秀的公司,在市场机遇和逆风中处于有利地位。 现在贷款比上一年高出 22%,但收益率上升了 57%。 这些占贷款的 1.7%,而比较季度为 1.2%。 由于审慎的贷款管理和多样化,匹配加息。 它知道要优化的利基市场,以最大限度地发挥其潜力。 我们现在担心的是信用额度低,我觉得这有点冒险。 此外,贷存比仍然超过 1 倍,因此在违约或拖欠期间准备金可能有限。 尽管如此,它可以提供更高的利率来吸引存款并确保流动性。 它具有过剩的流动性和生存能力,因此它有更大的空间来应对潜在的费用增长。 更好的是,其现金水平已经是同期价值的两倍。 据报道,投资证券走低,但仍处于高位。 与此同时,借款减少了 24%,这可能有助于在利率上升的情况下维持流动性。 因此,现金和投资证券可以一次性支付扣除存款后的总负债。 这种过剩的流动性证明了增长与基本稳定之间保持了平衡。

贷款、存款和贷存比 (市场观察)

现金、投资和借款 (市场观察)

股价评估

Northeast Bancorp, Inc. 的股价一直处于上升趋势。 它不传达任何向下或下降的潜力。 目前为 15.31 美元,仍比去年高出 42%。 即便如此,股价仍显示低估。 11.42 倍的市盈率表明股价合理。 如果我们将其乘以 1.47 美元的估计每股收益,则目标价将为 16.79 美元,上涨 9%。 同样,纳斯达克持乐观态度,预计每股收益为 1.63-1.79 美元,目标价为 18.62-20.44 美元,上涨 22-34%。 0.84倍的PTBV比率符合股价的合理性。

此外,尽管 2021 年才开始派发股息,但股息诱人。考虑到 2.38% 的股息收益率和 32% 的股息支付率,股价是可以接受的。 这比纳斯达克 1.3% 的平均水平要好得多。 为了更好地评估股票价格,我们将使用 DCF 模型。

9,800,000 美元

现金 $14,180,000

借款 $23,700,000

永续增长率 4.8%

加权平均资本成本 9.2%

已发行普通股 16,215,000

股价 $15.31

派生价值 16.21 美元

衍生价值符合潜在低估的假设。 未来十二个月可能有 5.8% 的上涨空间。 投资者可能认为这是一个理想的切入点,但目前股价已接近目标价。

底线

Northeast Community Bancorp, Inc. 保持均衡的收入增长和基本稳定性。 其出色的流动性可能有助于它在高度周期性的环境中保持稳健的表现。 股息前景看好,收益率和特别支出可观。 同时,股价仍出现低估,但已接近目标价。 建议买入 Northeast Community Bancorp, Inc.。

[ad_2]

Source link