[ad_1]

Kobus Louw/E+ 来自 Getty Images

英伟达公司 (纳斯达克股票代码:NVDA)是今年最受关注的股票之一,这是理所当然的。 它是利用近期人工智能(“AI”)趋势的最佳定位的公开交易股票之一。

问题 任何新技术的一个特点是,根本不可能提前知道它会发展到多大。 如果我们回想 90 年代,没有人认为互联网可以彻底改变我们的生活方式。 我们都希望当时能买入一些领先的互联网股票,但事情是这样的:事后看来,这似乎是显而易见的,但简单地购买任何有潜力的股票并不是解决问题的方法。 有了一个像互联网这样成功的想法,你很可能会成为数十个失败的受害者,例如(也许)虚拟宇宙。

而同时 目前,人工智能似乎是板上钉钉的事情,但有很多事情可能会破坏这一进程。 它可能只是提前出现,或者政府可以试图通过监管来阻止它,否则代码可能会被破坏。 谁知道。 关键是,我们无法预测它是否会在这十年成为我们生活的重要组成部分。 这就是为什么在我对英伟达的分析中,我将重点关注现状。

事实上,该公司 2023 年第一季度的业绩令人惊叹,季度收入为 72 亿美元(同比增长 13%),远高于华尔街 65 亿美元的预期。

此外,该公司的盈利能力日益增强,毛利率升至 66.8%,第一季度收益为 0.85 美元(较 2022 年底增长 44%)。

令人震惊的是,管理层预计 2023 年第二季度收入将进一步增长 52%,预计收入将达到 110 亿美元。 这样的字符串指导肯定得到了高预订单的支持,Nvidia 知道它可以交付这些数字。 但更大的问题是,这是一种趋势的开始还是一次性的。 回顾几段,我不得不相信,这更有可能是一次性的,随后不太可能出现类似的增长水平。 至少不是背靠背。

第一季度每股收益为 0.85 美元,第二季度每股收益为 1.30 美元,我的预测是全年每股收益不超过 5.00 美元。 这明显低于 7.77 美元的共识,但我仍然认为我的预测相对激进,因为它假设 Nvidia 将至少维持他们在第二季度预期的高销售水平。

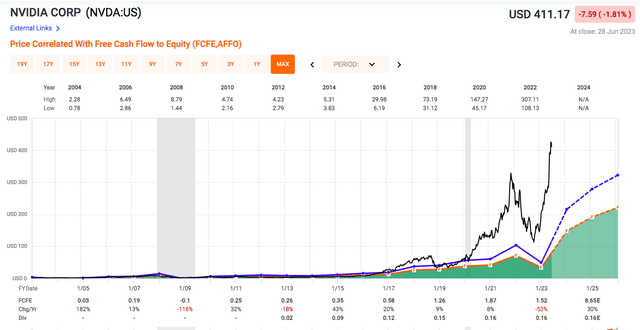

由于英伟达的股息极低(0.04%),人们不得不将其视为一种投机性投资。 评估此类投资的最佳方法是查看市盈率。 让我告诉你。 Nvidia在这里非常昂贵。 该股目前的交易价格为每股 422 美元,相当于 84 倍的远期市盈率。 这是一个童话般的估值,它明确假设人工智能将接管世界。

不要误会我的意思,这可能是,但如果最好的情况已经被定价,我们怎么可能赚钱呢? 我认为 Nvidia 是一家伟大的企业,但它 不是 值得以任何价格购买,现在是 疯狂地 被高估了。

从历史上看,自首次公开募股以来,该股的平均市盈率为 32 倍。 我预计今年每股收益为 5.00 美元,并假设该股回升至历史平均市盈率(老实说,这仍然相当高),目标股价为每股 150 美元左右。 这比今天的价格低 65%,这意味着如果股票重新评级较低,下行风险很大,如果管理层不兑现积极的增长指导或市场情绪发生转变,这种情况很容易发生。

快速图表

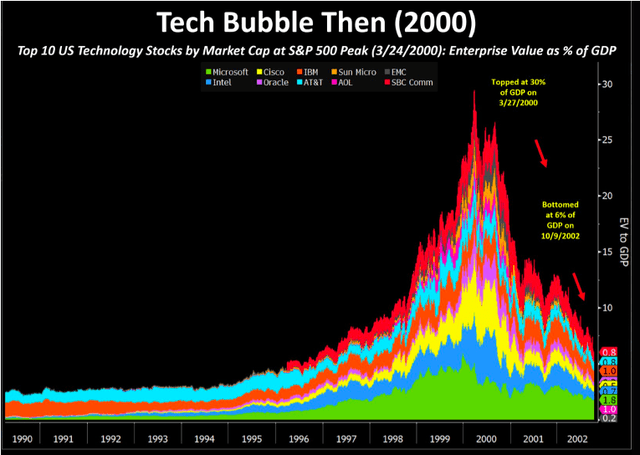

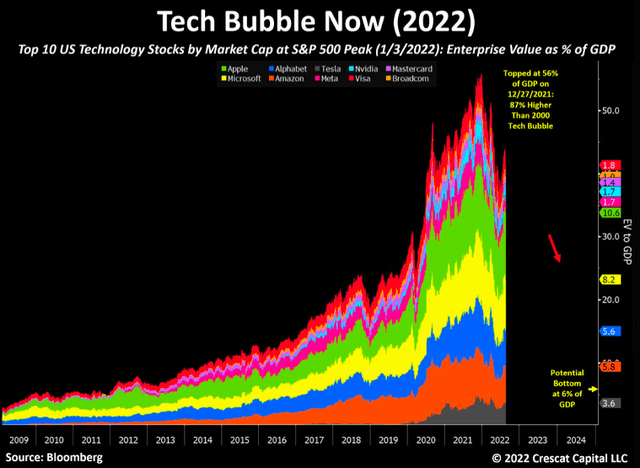

更令人担忧的是,最近科技股的上涨仅由 7 只年初至今平均回报率为 60% 的股票推动,而这种上涨开始类似于 2000 年代初的科技泡沫。 但这一次,我们面临高通胀、高利率,我们正处于衰退的边缘。

每个人都应该做出自己的决定,但我只想提供有趣的统计数据。 在科技泡沫期间,以电动汽车计算的十大科技股的估值达到美国 GDP 的 30%,但随后又回落至 6%。 目前,我们占美国 GDP 的 45%。 跌至 6% 将意味着包括 Nvidia 在内的所有 7 家科技巨头的价格将大幅下跌 87%。

当然,科技已经成为我们生活中更重要的一部分,所以我并不建议下降到 6%,但基于你所看到的几乎每一个指标,估值似乎都过高,这使得在如此高的水平上进行投资风险很大。

克雷斯卡特资本 克雷斯卡特资本

因此,我将 Nvidia 股票评级为“卖出”。 这是一家伟大的公司,但不值得以任何价格购买。 最好的做法可能是等待至少 20-30% 的大幅回调,以至少在一定程度上限制下行空间,然后入场。 如果英伟达公司没有回调,市场其他地方还有很多机会,所以没有理由感到害怕。 快乐投资!

[ad_2]

Source link