[ad_1]

DNY59/E+ 来自 Getty Images

人工智能投资理论在这些高度上过于不稳定

英伟达 2 年股价

交易视图

看来市场和投资者都选择了再次变得有些非理性,推动 NVIDIA Corporation (纳斯达克股票代码:NVDA) 至撰写本文时的最高股价 401.11 美元。

无论哪种方式,涨势部分归因于自 2022 年 11 月 ChatGPT 推出以来围绕人工智能或 AI 的炒作,管理层出色的 FQ1’24 双节拍和 FQ2’24 前瞻性指引进一步推动了这一趋势。

NVDA 指导下一季度的收入达到惊人的 11B 美元(+52.9% QoQ/ +64.1% YoY),远超市场预期 +54.7%。 这是在不断扩大的 GAAP 毛利率 68.6%(+4 点环比/+25.1 同比)和约 $4.83B(+125.7% 环比/+867.9% 同比)的 GAAP 营业收入之上。

这些数字 确实值得掌声,正如其股价的大幅上涨所证明的那样。 根据 CEO 黄仁勋的评论 这里,似乎 CPU 的时代可能终于结束了,对生成 AI 和计算能力的永无止境的需求引发了数据中心向 GPU 的重新设计。

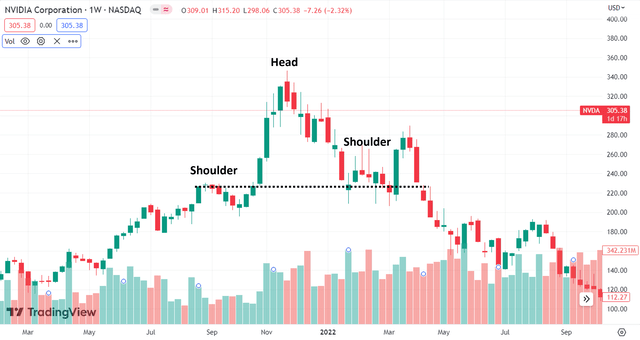

NVDA 2021/2022 年的头肩形态

交易视图

然而,这是我们更愿意谨慎行事的地方。 这种节奏非常让人联想到 NVDA 之前在 2021 年 11 月的头肩形态,在短时间内达到顶峰,在乐观情绪缓和后出现暴跌。

尽管我们对 AI 超级周期仍然持乐观态度,但不确定 NVDA 的需求激增在未来几年能否持续,从而在经济衰退时期支撑其股票的新高。 我们认为,随着股票接近高估,在此处增持的安全边际可能微乎其微。

话又说回来,部分热情可能归因于 NVDA 其他产品的早期复苏,包括 2.24B 美元的游戏部门(+22% QoQ/ -38% YoY),专业可视化 2.95 亿美元(+31% QoQ/ – 53% YoY)和汽车业,最近一个季度的销售额为 2.96 亿美元(+1% QoQ/ +114% YoY)。

我们还必须强调,后者现在拥有 14B 美元(同比增长 27.2%)到 2029 年的设计获胜管道,全球最大的电动汽车(“EV”)制造商,比亚迪有限公司(OTCPK:BYDDY),设置在其下一代系列中采用 NVIDIA Drive Orin。 比亚迪预计到 2030 年电动汽车销量将达到 1000 万辆,复合年增长率将达到 23.40%,我们认为英伟达与前者的合作可能会在未来引发强劲的汽车顺风。

现在,回到 NVDA 的 AI 战略,由于对生成 AI 的需求不断增长,它记录了 4.28B 美元(+18.2% QoQ/ +14.1% YoY)的模范数据中心收入。 后者似乎也供不应求,管理层对其整个数据中心产品系列“大幅增加供应以满足激增的需求”。

看来,这家由黄仁勋领导的公司也在最近一个季度积极蚕食竞争对手的午餐。 Advanced Micro Devices, Inc.(纳斯达克股票代码:AMD)和英特尔公司(纳斯达克股票代码:INTC)都报告了数据中心的表现平平,收入为 $1.29B(-21.8% QoQ/ inline YoY)和 $3.7B(-39.3% QoQ/ -13.9% YoY)。

由于这种节奏,尽管许多技术/云公司的资本支出持平,但可以安全地推测 NVDA 可能会进一步扩大其在离散 GPU 市场的市场份额,超过 FQ4’22 的最新报告 85%(-1 点)环比/+7 同比)。 这进一步证明了其在下一个半导体超级周期中的半/SaaS主导地位和品牌效应。

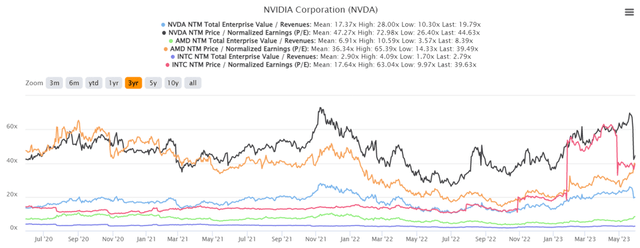

NVDA 3Y EV/收入和市盈率估值

标准普尔资本智商

然而,这是否意味着 NVDA 值得其估值? 让我们将它与同行进行比较。 该股在其已经溢价的指标中记录了新的乐观情绪,在撰写本文时 EV/NTM 收入为 19.79 倍,NTM 市盈率为 44.63 倍,而其 1 年平均值分别为 16.03 倍和 44.85 倍。 值得注意的是,近期 26.03 倍和 69.72 倍的峰值已经接近该股 2021 年 11 月的峰值分别为 28 倍和 72.98 倍。

与同行的估值相比,该股票也很昂贵,这表明尽管经济不景气,但市场先生对其远期执行/高增长节奏的信心不断增强。

此外,共识估计已经大幅提高了他们对 NVDA 的估计,到 2026 财年(CY2025)的最高和最低复合年增长率分别为 32.2% 和 54.1%,而之前的估计分别为 20.6% 和 54.9%。 与 2020 财年(2019 财年)和 2023 财年(2022 财年)之间 35.2% 和 15.5% 的大流行节奏相比,这些数字也显着加快。

假设黄仁勋领导的公司能够在未来两年内达到分析师的崇高预期,我们认为预估溢价可能是值得的,支持其加速计算和生成人工智能的叙述。

一方面,由于营业收入的大幅增长,我们可以安全地假设 FY2’24 和 H2’24 的每股收益几乎翻了一番,达到 1.80 美元,NVDA 可能在 2024 财年产生 6.49 美元的出色调整后每股收益(+94.3%)同比增长),正如 NVDA 首席财务官 Colette Kress 强调的那样:

因此,当我们谈论我们预期的第一季度和第二季度之间的连续增长时,我们的生成 AI 大型语言模型正在推动需求激增,并且它广泛存在于我们的消费者互联网公司、我们的 CSP、我们的企业和我们的 AI 初创企业……这种需求将我们的数据中心可见性延长了几个季度,我们已经为今年下半年采购了大幅增加的供应。 (寻求阿尔法)

另一方面,如果 NVDA 未能兑现普遍预期的高估,那么巨大的期望也可能引发巨大的失望,这可能会引发另一次安全抛售。

鉴于每三年更换一次的周期,我们认为对生成 AI 和 HPC 芯片的需求突然激增也可能会迅速缓和其历史趋势,这是我们在 2019 年个人设备/PC 的大量前瞻性需求之后观察到的趋势2020 年和 2021 年的远程工作节奏。

基于我们激进的 2024 财年每股收益预测和 60 倍的标准化市盈率,由于我们 389 美元的目标价的上行潜力很小,我们更愿意将 NVDA 股票评级为长期投资者持有。

我们不建议任何人在这里追逐英伟达公司的涨势,因为这样做自然会增加他们的平均美元成本。 与此同时,我们也已经放弃了一些收益以重新平衡我们的投资组合,因为现在判断 NVDA 是否可以在 AI 芯片市场保持这种势头还为时过早。

微软公司 (MSFT)、谷歌 (GOOG、GOOGL)、亚马逊 (AMZN) 和英特尔等许多其他竞争对手已经加入了激烈的 AI 芯片竞争,正如我们之前的 AMD 文章中强调的那样。 因此,我们认为,任何市场份额损失都可能引发 Nvidia Corporation 股价的进一步波动。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link