[ad_1]

cagkansayin/iStock 来自 Getty Images

论文

英伟达公司(纳斯达克股票代码:NVDA) 刚刚发布了 FY Q4 收益报告(“ER”)。 到这个时候,我相信你已经知道了所有的好消息。 简要回顾一下,其第四季度的业绩 超出预期,游戏恢复是最重要的驱动力。 作为其首席执行官 黄仁勋 在 ER 中评论说,“游戏正在从大流行后的低迷中复苏”,Huang 进一步评论了人工智能作为“拐点”的承诺。 从下图可以看出,其股价在 ER 之后飙升了近 13%,并在撰写本文时徘徊在 236 美元左右,这是自 2022 年 7 月以来的最高水平。

如果您现在正在考虑加入买家,本文的主题是提醒您先查看内幕活动。 毕竟, 内部人士通常更了解自己企业的真正价值。 就 NVDA 而言,其最近的内幕活动是 100% 的销售活动。 接下来,我将解释为什么我同意这些内部人士鉴于未来的风险而做出的抛售决定。

资料来源:作者基于 stockcharts.com 的数据

NVDA 的内幕活动

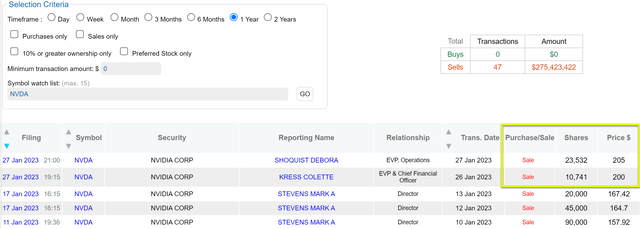

下图显示了过去 12 个月 NVDA 的内部活动。 可以看出,一年来,内幕交易共发生47起,其中100%为抛售行为。 这 47 笔卖出交易的累计金额约为 2.75 亿美元。

更值得注意的是,2023 年 1 月的最新销售活动来自其两个执行副总裁(如黄色框中突出显示的那样),价格在 200 美元以上。 我认为这些最新交易特别相关,应该提醒那些正在考虑购买炒作的潜在投资者。 从1可以看出英石 如上图所示,NVDA 在过去 6 个月左右的交易活动主要在 155 美元至 185 美元的价格范围内(如图中黄色矩形突出显示)。 高于这个范围的交易量(比如在 200 美元以上的范围内,这两个 EVP 已经出售了他们的股票)非常小,因此在我看来是非常机会主义的。

资料来源:DataRoma.com

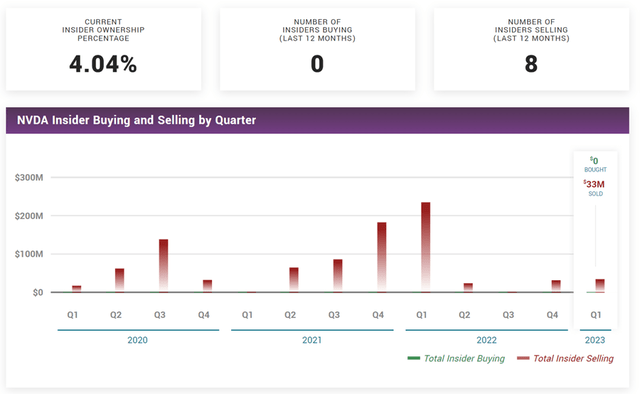

最后,在我继续之前,再多说几句关于上述内部活动。 首先,DataRoma 的上述内部活动也得到了 MarketBeat 数据提供的信息的证实(见下图)。 如图所示,MarketBeat 数据显示,过去 12 个月的内幕交易也为零,仅 2023 年第一季度的内幕交易总额就达到 3300 万美元。 其次,正如我之前的文章中详述的那样,

谈到内幕活动,通常我更关注买入活动而不是卖出活动。 原因是销售活动可能由一系列与业务基本面无关的因素(例如离婚或购买新房)触发。 相比之下,内部人购买活动通常只有一种解释——内部人认为股票被低估了。

尽管我通常对内幕销售活动持怀疑态度,但当销售如此势不可挡时,我注意到了,就像这里的 NVDA 案例一样。 接下来,我将进一步研究业务前景,并解释为什么我认为这些内部人士正在理性地出售(而不是筹集资金购买新游艇)。

资料来源:MarketBeat 数据

估值风险过高

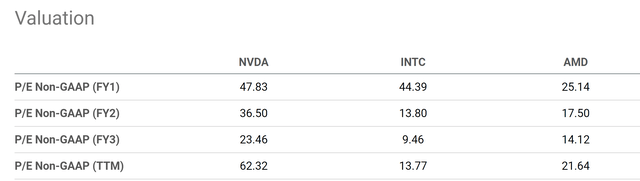

首先,估值风险过高。 ER 之后的显着价格上涨使其更高。 按照我的看法,NVDA 只是以不合理的溢价进行交易。 其 TTM 市盈率 (P/E) 目前为 62.3 倍,比 Advanced Micro Devices (AMD)(21 倍)和英特尔公司(INTC)(13 倍)等同行高出近 1 倍系数分别为 3 倍和 5 倍。 接下来,我将在下一节中研究 NVDA 正在/将要面临的不利因素。 你会明白为什么我认为 NVDA 目前的溢价估值是不可持续的。

资料来源:寻找阿尔法

其他风险

首先,最近几个季度,NVDA 的几个关键领域一直在收缩,包括游戏(第二大市场)和专业可视化业务。 上个季度游戏业的复苏可能只是暂时的,其他领域的逆风可能会持续存在。 特别是,正如我在之前的文章中详述的那样,加密货币价格的暴跌(2022 年期间下跌一半以上)将继续给其高端部门带来压力,因为我的分析表明该公司的收入与加密货币挖矿相关。

其次,中美之间的贸易紧张局势,尤其是在芯片领域,仍然是一个不确定因素,并可能升级。 NVDA过去一个季度在中国的数据中心需求大幅下降,管理层将下降归因于中国宏观经济放缓以及美国政府对其产品的出口限制。 尽管随着政策的修订放松了出口限制,但贸易紧张局势基本保持不变,风险也同样如此。 在贸易紧张局势升级的情况下,它不仅可能严重扰乱 NVDA 的一个关键终端市场,还可能使其在中国的供应链和制造业务脱节。 英伟达的部分产品依赖中国制造商生产,因此供应链的任何中断都可能影响其满足需求的能力,并导致产品发布延迟。

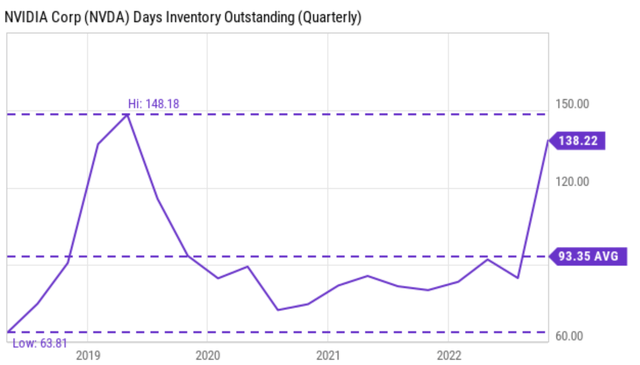

最后,NVDA 仍持有大量库存,这可能会导致庞大的资产负债表和利润风险。 正如我们之前的文章所述,NVDA 面临着类似于 COVID 期间囤积卫生纸的情况。 如下图所示,它有大量的过剩库存。 也就是说,该公司目前拥有 138 天的未清库存,比其 93 天的长期平均水平高出近 50%,接近 2018 年以来的峰值水平。

如此大量的库存需要时间来清理,而且很可能会降价。 此外,随着时间的流逝和市场条件的变化,它还会带来重大的资产负债表风险。 例如,该公司上个季度不得不注销 12 亿美元的库存和相关储备金。

资料来源:寻找阿尔法

上行风险和最终想法

NVDA 无疑交付了一个伟大的季度。 鉴于最近几个季度报告的所有坏消息,好消息似乎更好。 因此,其股价在 ER 后立即飙升是可以理解的。 因此,这篇论文肯定也存在上行风险,过去几天,其他 Seeking Alpha 作者已经详细介绍了其中的许多风险。 在这里,我将只关注对我的论文更具体的上行风险:机构活动。

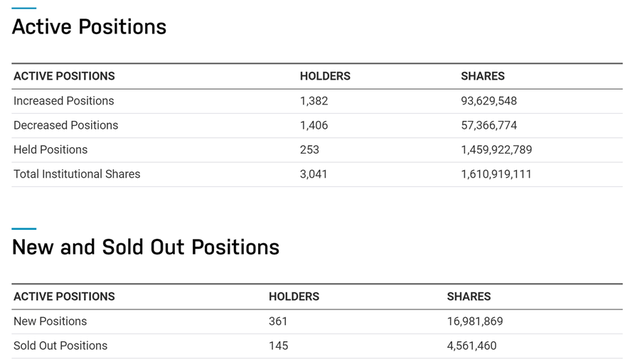

除了内幕活动,另一个可能影响股价的主要市场力量是机构活动。 NVDA 最近的机构活动如下所示。 如图所示,图片有点复杂。 总体而言,在过去的报告期内,1,382 家机构持有人增持了 NVDA 头寸,1,406 家机构持有人减持了头寸。 因此,机构卖家和买家的数量几乎相等。 尽管就交易量而言,买家买入多于卖家卖出(买入 9360 万股,卖出 57,366,774 股)。

资料来源:纳斯达克数据

总而言之,我现在不会加入 Nvidia Corporation 的买家行列,也不建议您这样做。 相反,我认为内幕交易活动更为理性。 特别是,我认为 1 月份以 200 美元以上的价格发生的最新销售活动更能说明问题。 鉴于交易量和业务基本面,我认为在 200 美元以上的范围内卖出是非常机会主义的。

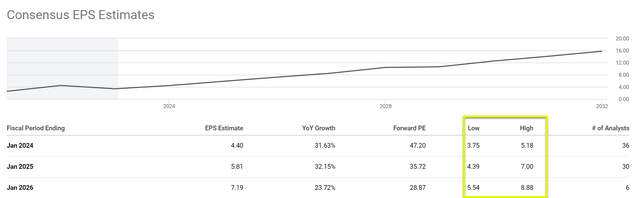

在结束之前,最后一张图表显示了到目前为止提到的大部分业务风险和估值风险。 如图所示,即使在未来两年内,共识估计也显示其 EPS 存在如此大的差异。 其 2024 财年每股收益预测在 3.75 美元至 5.18 美元之间。 这种广泛的差异反映了高度的不确定性,并进一步加剧了我认为的估值风险。 如果 EPS 趋于低端,其 FY1 P/E 将约为 62 倍——接近我所看到的泡沫状态。

资料来源:寻找阿尔法

[ad_2]

Source link