[ad_1]

MicroStockHub

介绍

在人们的记忆中,石油和天然气服务行业几乎没有比 Covid-19 大流行病更艰难的时期了,石油国家国际 (Oil States International)纽约证券交易所代码:OIS) 和他们的股东都知道后 股东回报中断三年。 由于他们的财务业绩在 2022 年结束时出现转机,市场为他们的股东回报最终恢复而欢欣鼓舞,鉴于他们的乐观前景,我怀疑随着 2023 年的进展,可能还会有更多回报。

覆盖范围摘要和评级

由于许多读者可能时间不够,下表提供了对主要评估标准的简要总结和评级。 如果有兴趣,此 Google 文档提供了有关我的评级系统的信息,重要的是,链接到我的等效分析库,这些分析共享可比较的方法以增强交叉投资的可比性。

作者

详细分析

作者

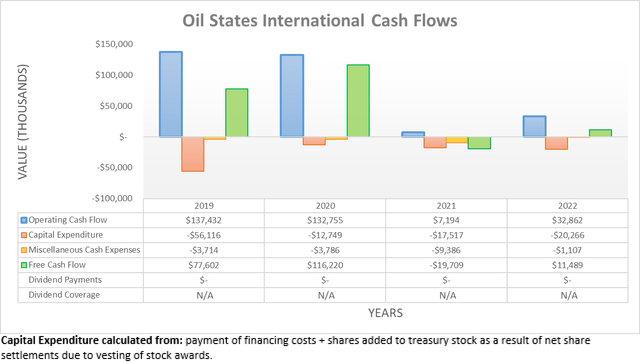

当 Covid-19 大流行病在 2020 年初开始肆虐时,它几乎给每家公司、政府和家庭都带来了前所未有的挑战,尽管很少有行业像石油和天然气服务一样遭受如此巨大的打击。 尽管他们在 2020 年的运营现金流为 1.328 亿美元,几乎与他们之前在 2019 年的 1.374 亿美元的结果相同,但这仅仅是由于他们公司所承受的固有滞后,因为 2021 年出现现金流干旱,结果只有微不足道的 7.2 美元米。 值得庆幸的是,随着 2022 年的转折,他们的经营现金流开始攀升至 3290 万美元,尽管显然仍远低于他们早先的结果,但这是双向的。

作者

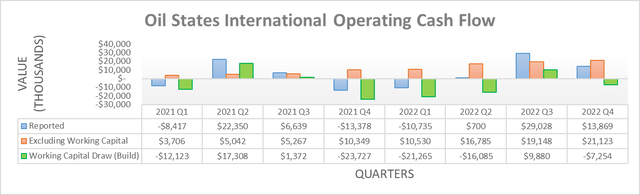

虽然不完全是原因,但他们的营运资金流动确实阻碍了他们报告的 2022 年运营现金流。在查看每个季度的结果时,它表明第一、第二和第四季度的营运资金有所增加。 如果在第三季度汇总并扣除他们的提款,它认为全年营运资金增加 3470 万美元,略高于他们报告的结果。 即使被排除在外,他们大约 7000 万美元的基本结果仍然大大低于他们在 Covid-19 大流行之前大约 1.3 亿美元的早期结果。 虽然只有时间才能证明他们在 2023 年的经营现金流量在哪里,但至少他们打算根据下面管理层的评论保持适度的资本支出。

“对于 2023 年全年,我们预计将投资约 2500 万美元的资本支出。”

-石油国家国际 2022 年第四季度电话会议。

如果查看他们 2023 年的资本支出指引,他们预测大约 2500 万美元,这相当接近他们在 2022 年的支出 2030 万美元,远低于 2019 年的 5610 万美元。因此,这将有助于增强他们产生免费的能力现金流和令人兴奋的是,根据下面管理层的评论,最终帮助他们恢复了股东回报。

“但从行业前景、我们的积压发展、我们的自由现金流历史和我们对自由现金流的展望来看,这表明你现在可以开始更周到的方法来向股东返还现金。”

-石油国家国际 2022 年第四季度电话会议 (以前链接).

在股东回报中断三年后,随着管理层推出 2500 万美元的股票回购计划,这种情况终于发生了变化。 鉴于他们的积极前景以及随后讨论的稳固财务状况,我怀疑随着时间的推移可能会有更多。 每个投资者都有权发表自己的观点,尽管我坚信派息是向股东返还现金的更好方式。 除了总体上更加有形之外,它们特别适合在周期性行业运营的公司,例如与石油和天然气相关的任何行业。 除非非常巧妙地把握时机,否则当他们的股价处于其周期的高端时,他们可能会进行大部分股票回购,因此,这会阻碍他们的有效性,从而阻碍他们股票的吸引力。

作者

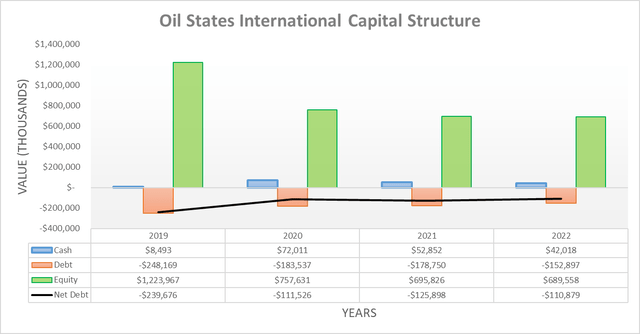

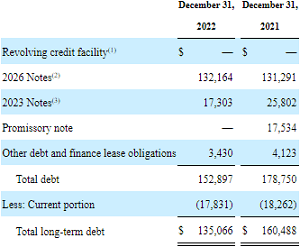

谈到他们的资本结构,他们取消股东回报的举措在现金流短缺的情况下挽救了局面。 事实上,由于在 2020 年迅速采取行动,之后才感受到全面影响,他们能够削减一半以上的净债务,之前在 2020 年底为 2.397 亿美元,而现在仅为 1.109 亿美元到 2022 年底。展望未来,他们对 2023 年自由现金流的积极展望以及持续适度的资本支出意味着他们的净债务即使不可能进一步下降,也应该保持在可控范围内。

作者

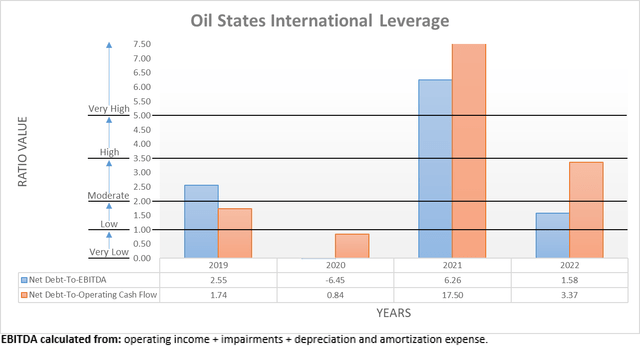

在杠杆方面,自 2019 年底以来削减了一半以上的净债务创造了奇迹,从而为股东回报创造了坚实的基础。 尽管他们的财务业绩仍未回到 2019 年的水平,但他们在 2022 年底的净债务与 EBITDA 之比仅为 1.58,因此已经处于 1.01 和 2.00 之间的低位范围内。 虽然他们伴随的净债务与运营现金流远高于 3.37,但这仅仅是由于他们前面提到的营运资本积累,如果排除在外,结果将是 1.64。 如果他们的财务业绩在 2023 年之前继续改善,那么即使他们的净债务没有下降,他们的杠杆率也应该同步降低。

作者

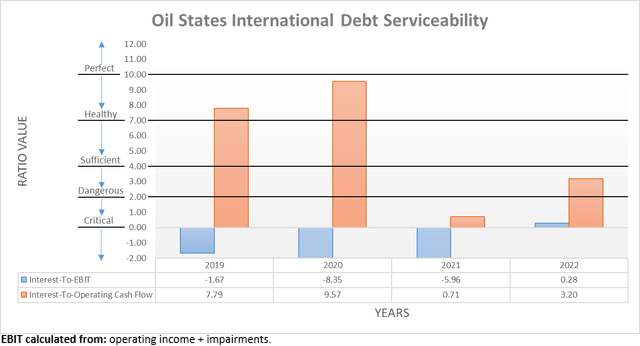

尽管他们的杠杆率很低,但令人失望的是,他们的偿债能力并不那么积极,与他们的息税前利润相比,他们的利息覆盖率仅为 0.28 的危险结果。 虽然与他们的经营现金流量进行比较可以看到 3.20 的足够结果,但我更愿意判断较差的一面。 也就是说,随着财务业绩的改善,这种不太理想的情况应该在整个 2023 年得到纠正,从而减轻这种负担并为股东回报让路。

作者

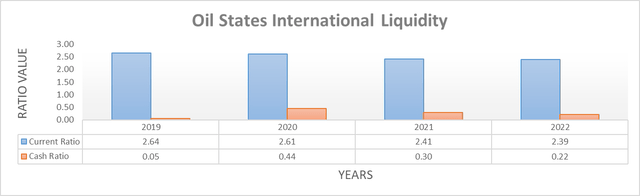

为了进一步降低风险,它们拥有强大的流动性,流动比率为 2.39,相应的现金比率为 0.22。 鉴于他们对自由现金流的乐观前景,他们不应要求将信贷额度延续到 2023 年,但如果需要,它随时准备好再提供 9210 万美元的可用资金,并且要到 2025 年 2 月才会到期。在其他地方,与他们相关的 1730 万美元根据 2022 年的 10-K,2023 年的票据已经偿还到今年为止,因此,他们认为直到 2026 年 4 月才会有进一步的债务到期。由于这提供了充足的喘息空间,这为管理层奖励股东扫清了道路2023 年及以后,甚至不必开始考虑偿还或再融资债务。

石油国家国际 2022 10-K

结论

自从 Covid-19 大流行开始造成严重破坏以来,经过多年的痛苦等待,值得庆幸的是,他们的净债务现在已经减少了一半以上,这并没有白费。 结合他们的低杠杆率和强大的流动性,这为进入 2023 年提供了坚实的基础,最终促进他们的股东回报在这次中断后恢复。 虽然积极,但我个人认为,鉴于其行业的周期性,缺乏股息严重阻碍了他们的吸引力,因此,我只认为持有评级适合 OIS 股票。

注:除特别注明外,本文所有数据均来自Oil States International 美国证券交易委员会备案,所有计算数字均由作者计算。

[ad_2]

Source link